Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

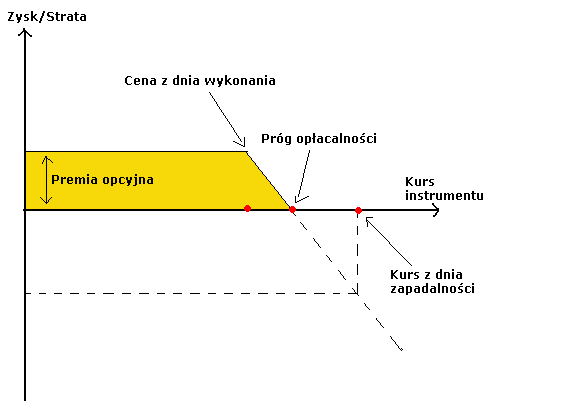

Przede wszystkim warto wyjaśnić, czym opcje barierowe różnią się od opcji waniliowych. Podstawową różnicą jest to, że dodatkowo mają wbudowaną barierę, która może decydować o m.in. cenie wykonania, terminie zapadalności, ryzyku czy premii.

Na razie może brzmieć to niezrozumiale, ale w dalszej części artykułu z pewnością stanie się to łatwiejsze.

Opcje barierowe mają dwie podstawowe kategorie:

- opcje z barierą wejścia (-in),

- opcje z barierą wyjścia (-out),

Opcje z barierą wyjścia to opcje, które w czasie trwania opcji przestają istnieć, kiedy kurs dotknie ustalonej bariery. Aż do tego momentu opcje te są zwykłymi opcjami waniliowymi.

Z drugiej strony opcje z barierą wejścia działają dokładnie odwrotnie, czyli zaczynają działać dopiero wtedy, kiedy kurs dotknie wcześniej ustalonej bariery i staja się wtedy opcjami waniliowymi.

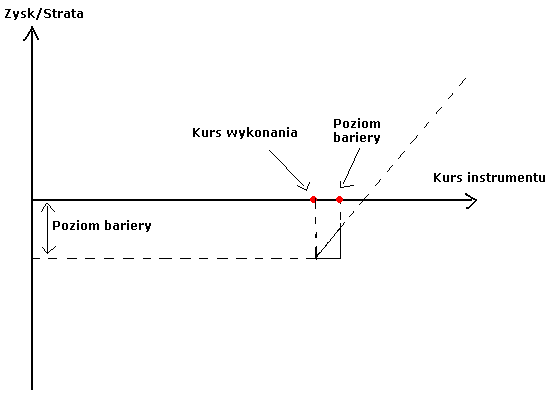

Opcje barierowe można także podzielić ze względu na umiejscowienie poziomu bariery. Może być on umiejscowiony powyżej lub poniżej kursu spot. W pierwszym przypadku, opcję wejścia lub wyjścia nazywamy opcją (-up), w drugim przypadki opcją(-down).

Wyróżniamy wiele opcji barierowych, o których w dalszych częściach poradnika.

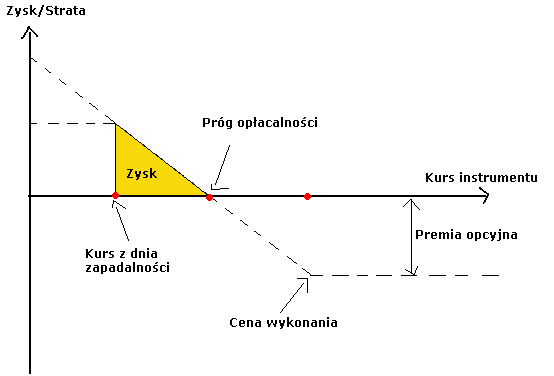

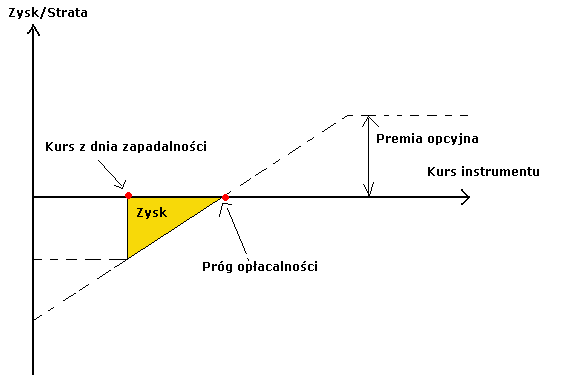

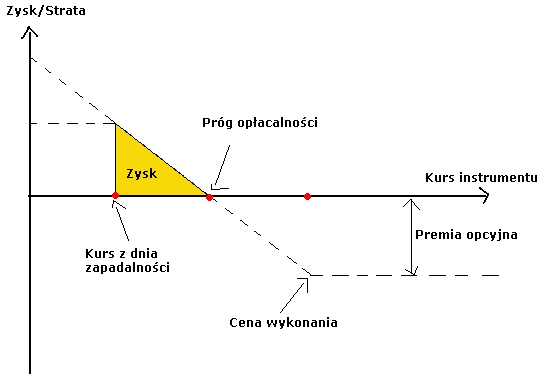

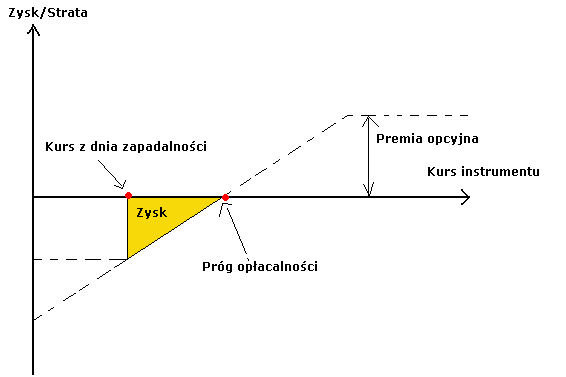

Ciekawym faktem dotyczącym opcji barierowych jest to, że samo aktywowanie się opcji tego typu nie oznacza zysku lub straty dla posiadacza/nabywcy. Także w opcji barierowej, zysk zależy od ceny w dniu zapadalności. Dla nabywcy zarobek występuje wtedy, gdy w dniu zapadalności cena będzie wyżej od ceny wykonania. W przypadku sprzedawcy sytuacja wygląda dokładnie odwrotnie.

Z opcjami barierowymi związane jest również pojęcie rabate. Jest to świadczenie pieniężne, wypłacane nabywcy opcji, jeżeli zaistnieją odpowiednie warunki i stanowi części zapłaconej premii opcyjnej.

Kolejnym ważnym pojęciem jest tzw. okresem monitorowania – window. Określa ono kiedy możliwe jest włączenie lub wyłączenie opcji. Włączenie window jest możliwe zarówno na początku, w środku jak i na końcu trwania opcji.

Opcja kupna z barierą wejścia w górę (up-and-in-call)

Inwestor używający tego typu opcji oczekuje wzrostu instrumentu bazowego przynajmniej do pewnego poziomu, większego niż poziom ustalonej bariery, po której przekroczeniu mamy już do czynienia ze zwykła opcją waniliową typu CALL. Na tym podobieństwo do opcji waniliowej się nie kończy i także w tym przypadku, kwestią zysku lub straty jest cena instrumentu w dniu zapadalności, a samo aktywowanie się opcji nie oznacza dla inwestora zarobku.

Nasuwa się od razu pytanie o ustalenie poziomu bariery. Otóż poziom wykonania, którego oznaczymy przez W, może zostać ustalony zarówno powyżej poziomu bariery B lub też poniżej jej. Możliwe jest także ustawienie bariery w dowolnym miejscu poniżej lub powyżej ceny spot z dnia wykonania tejże opcji.

Możliwe są trzy warianty: (S- cena spot)

1) W < S < B – w tym przypadku kurs wykonania znajduje się poniżej ceny spot i poniżej poziomu bariery, co oznacza, że oczekiwany przez inwestora poziom kursu będzie wyższy od kursu w dniu wykonania i w ciągu trwania tej opcji przekroczy także poziom bariery. Opcja ta jest tańsza od tradycyjnej opcji waniliowej, której nabywca ryzykuje, że kurs w czasie trwania opcji nie osiągnie ustalonego poziomu bariery. Im wyżej położona jest bariera tym prawdopodobieństwo aktywowania opcji jest oczywiście mniejsze.

2) S < W < B – Kurs wykonania jest powyżej kursu spot, ale poniżej bariery. Jest to tańszy typ opcji niż w przypadku pierwszym, ponieważ jest to typ opcji out-of-the-money, więc nie posiada wartości wewnętrznej. Zdaniem inwestora nabywającego taki typ opcji kurs osiągnie poziom bariery i w dniu zapadalności utrzyma się powyżej poziomu bariery. Im bariera będzie wyżej położona tym prawdopodobieństwo aktywowania się opcji będzie niższe.

3) S < B < W – W tym typie opcji kurs wykonania znajduje się powyżej bariery i kursu spot. To typ opcji out-of-the-money. Cena tej opcji kształtować się będzie niezależnie od odległości bariery od kursu spot i kursu wykonania, równa będzie cenie opcji waniliowej, gdyż przekroczenie poziomu wykonania w dniu zapadalności jest równoznaczne z przekroczeniem poziomu bariery, który znajduje się poniżej.

Jak zatem w tym wypadku kształtuje się poziom zysku? Będzie on niemal identyczny jak w przypadku opcji waniliowej CALL, z tym wyjątkiem, że zarobek pojawi się dopiero wtedy, kiedy pomimo przekroczenia poziomu ceny w dniu zapadalności, niezbędne jest także przekroczenie poziomu bariery.

Z punktu inwestora wystawiającego opcję up-and-in-call, jego zysk/strata będzie identyczny jak w przypadku inwestora wystawiającego opcję waniliową call, z tym, że znalezienie się kursu spot powyżej ceny wykonania w dniu zapadalności nie oznacza jeszcze dla wystawcy opcji obowiązku rozliczenia różnicy jeżeli w trakcje trwania opcji kurs nie osiągnął poziomu bariery.

Opcja kupna z barierą wejścia w dół (barrier knock-down-and-in call)

Strategia ta, przeznaczona jest dla inwestorów oczekujących spadku instrumentu bazowego, przynajmniej do poziomu bariery. Gdy tak się staje, mamy do czynienia ze zwykłą opcją waniliową typu CALL. Tak jak i w poprzednim typie opcji, tutaj także oprócz ceny wykonania, o zysku decyduje także poziom bariery.

W tym przypadku również mamy trzy warianty ustawień:

1) W<B<S – w tym wariancie kurs wykonania znajduje się zarówno poniżej poziomu bariery jak i kursu spot. Zatem jest to typ opcji in-the-money, posiadającej wartość wewnętrzną. Jednak sam fakt, utrzymania się kursu powyżej ceny wykonania nie jest gwarancją zysku dla inwestora. Do tego wymagany jest fakt, aby przed terminem wygaśnięcia opcji, kurs wzrósł powyżej bariery i aktywował opcję. Opcja taka jest zatem tańsza od opcji waniliowej, ponieważ do jej aktywowania wymaga dodatkowego założenia.

2) B<W<S – kurs wykonania w tego typu wariancie znajduje się poniżej kursu spot, co powoduje, iż opcja ta posiada wartość wewnętrzną (in-the-money). Jednak kurs bariery znajduje się zarówno poniżej kursu wykonania jak i ceny spot. Oznacza to mniej więcej tyle, że aby inwestor mógł odnotować zysk, kurs musi spaść poniżej poziomu bariery przed dniem zapadalności tej opcji, a potem powrócić powyżej poziomu wykonania tej opcji.

3) B<S<W – tutaj kurs wykonania jest powyżej kursu spot i poziomu bariery. Zatem ten wariant jest typem opcji out-of-the-money. Aby inwestor mógł zarobić, kurs musi przed dniem zapadalności danej opcji spaść poniżej poziomu bariery i ostatecznie w dniu zapadalności powrócić powyżej poziomu wykonania.

Jak zatem w tym wypadku kształtuje się poziom zysku? Będzie on niemal identyczny jak w przypadku opcji waniliowej CALL, z tym wyjątkiem, że zarobek pojawi się dopiero wtedy, kiedy pomimo przekroczenia poziomu ceny w dniu zapadalności, niezbędne jest także przekroczenie poziomu bariery.

Z punktu inwestora wystawiającego opcję up-and-in-call, jego zysk/strata będzie identyczny jak w przypadku inwestora wystawiającego opcję waniliową call, z tym, że znalezienie się kursu spot powyżej ceny wykonania w dniu zapadalności nie oznacza jeszcze dla wystawcy opcji obowiązku rozliczenia różnicy jeżeli w trakcje trwania opcji kurs nie osiągnął poziomu bariery.

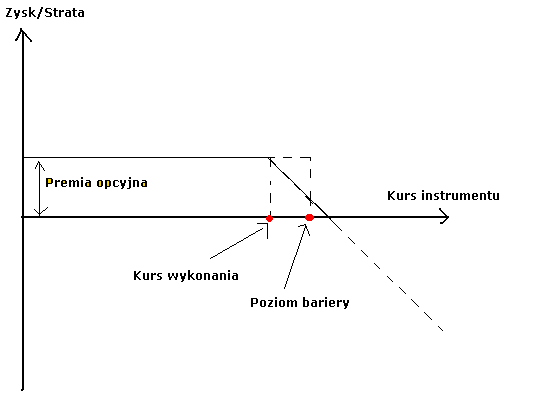

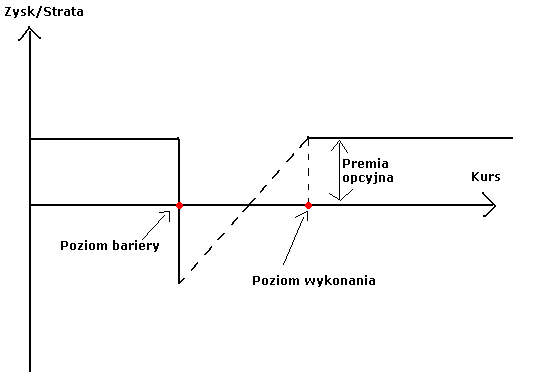

Opcja kupna z barierą wyjścia w górę (barrier knock-up-and-out call)

Jest to nieco odrębny rodzaj opcji od poprzednich. Opcja knock-up-and-out call to taka, która daje prawo inwestorowi kupić dany instrument po cenie wykonania, jeżeli w czasie opcji kurs ani razu nie przekroczył poziomu bariery. W wypadku przekroczenia tej bariery, ustawionej powyżej ceny spot oraz powyżej poziomu wykonania automatycznie wyłącza tę opcję.

Jak widać podstawową różnicą, która dzieli tę opcję od opcji waniliowej jest to, że maksymalny zysk inwestora limitowany jest poziomem bariery, której kurs w czasie trwania nie może przekroczyć. Będzie więc znacznie tańsza od opcji waniliowej a o różnicy pomiędzy ich cenami decydować będzie prawdopodobieństwo dotknięcia kursu bariery oraz jej odległość od kursu wykonania. Opcja tanieje, im większe jest prawdopodobieństwo dotknięcia bariery. Również im mniejsza jest różnica pomiędzy ceną wykonania a poziomem bariery tym opcja tanieje, gdyż zmniejsza się maksymalny zysk możliwy do osiągnięcia z danej opcji.

Mamy do wyboru dwa warianty ustawień:

1) W<S<B – kurs wykonania znajduje się poniżej ceny spot, co oznacza to, że jest to opcja in-the-money. Dla inwestora oczekującego zysku, kurs w dniu wykonania musi znajdować się powyżej poziomu wykonania, lecz poniżej bariery.

2) S<W<B - to z kolei typ opcji out-of-the-money. Kurs wykonania znajduje się powyżej kursu spot, jednak jest niższy od poziomu bariery. Tutaj zysk dla inwestora jest wtedy, gdy w dniu zapadalności kurs jest wyższy od poziomu wykonania, ale nie przekracza poziomu bariery.

Zyski inwestora kształtowały się będą podobnie jak przy opcji waniliowej typu call, z tą jednak różnicą, że zysk w tym przypadku limitowany jest poziomem bariery. Sam fakt, że kurs w dniu zapadalności znajdzie się powyżej poziomu wykonania oraz poniżej poziomu bariery nie jest jeszcze gwarantem zysku inwestora. Poziom bariery nie może zostać osiągnięty w czasie trwania całego czasu opcji.

Dla inwestora, który wystawił opcję, maksymalny zysk jest limitowany wysokością premii, natomiast maksymalna strata jest limitowana odległością bariery od ceny wykonania, pomniejszoną o wysokość premii. Gdy w czasie trwania opcji kurs przekroczy poziom bariery, wystawca opcji up-and-out call, nie ma obowiązku pokrywać różnicy pomiędzy ceną wykonania i ceną rynkową

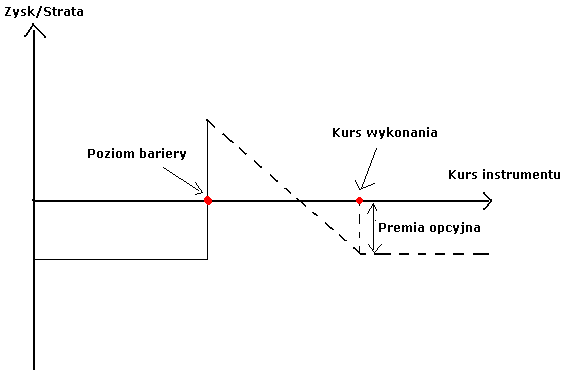

Opcja kupna z barierą wyjścia w dół (barrier knock-down-and-out call)

To typ opcji odwrotny do opcji kupna z barierą wyjścia w górę. Daje ona prawo nabywcy kupić instrument po cenie wykonania, jeżeli w czasie trwania opcji, kurs ani razu nie spadł poniżej poziomu bariery. W przypadku przekroczenia tego poziomu, opcja jest dezaktywowana.

W tym przypadku występują 3 możliwości ustawienia ceny wykonania:

1) W<B<S – cena wykonania jest ustawiona poniżej ceny spot, a więc jest to opcja typu in-the-money. W tym przypadku zdaniem inwestora, instrument czeka silny wzrost, a instrument nigdy nie spadnie poniżej pewnej bariery.

2) B<W<S – cena wykonania jest ustawiona powyżej poziomu bariery, ale poniżej ceny spot, zatem nadal mamy tutaj opcję typu in-the-money. Jednak w tym przypadku opcja ta pozwala na większą swobodę rynkowi i możliwość spadku poniżej poziomu wykonania. Zysk jest identyczny jak w przypadku waniliowej opcji kupna.

3) B<S<W – jak widać, poziom wykonania znajduje się zarówno powyżej poziomu bariery jak i ceny spot. To typ opcji out-of-the-money. Inwestor oczekuje silnego wzrostu instrumentu, jednak jego zdaniem, nie przekroczy on bariery.

W dwóch ostatnich przypadkach zysk dla nabywcy jak i wystawcy opcji call będzie identyczny jak w przypadku waniliowych opcji kupna, oczywiście pod warunkiem, że kurs nie osiągnie poziomu bariery.

Sytuacja wygląda już zupełnie inaczej w pierwszym przypadku, gdzie największą możliwą stratą dla inwestora jest poziom premii, z kolei możliwości zysku są nieograniczone. Jednak tutaj w momencie osiągnięcia poziomu bariery, następuje przeskok, który równy jest różnicy pomiędzy ceną wykonania a poziomem bariery, pomniejszoną o wartość zapłaconej premii.

Z kolei dla wystawcy opcji, profil zysków i strat w pierwszym wariancie jest symetryczny, gdzie maksymalnym zyskiem jest premia opcyjna, którą wystawca dostaje jeżeli przed dniem zapadalności kurs zniżył się poniżej poziomu bariery. Jeżeli taka sytuacja nie miała miejsca inwestor będzie musiał pokryć różnicę wynikającą z różnicy pomiędzy ceną wykonania i ceną z dnia zamknięcia.

Opcja sprzedaży z barierą wejścia w dół (barrier knock-down-and-in put)

Ten typ opcji daje nabywcy opcji prawo do sprzedaży instrumentu po cenie wykonania w dniu zapadalności opcji, pod warunkiem, że w czasie trwania opcji, kurs spadnie poniżej poziomu bariery, co aktywuje opcję.

Kurs wykonania (W) może być ustawiony zarówno powyżej, jak i poniżej kursu spot (S), jednak zawsze powyżej poziomu bariery (B):

1) B<W<S – Kurs wykonania znajduje się na niższym poziomie niż kurs spot, zatem ten typ opcji to opcja out-of-the-money. Jeżeli inwestor liczy na zarobek, w czasie trwania opcji, kurs musi po pierwsze spaść poniżej bariery oraz w dniu zapadalności znaleźć się poniżej poziomu wykonania.

2) B<S<W – W tym wypadku kurs wykonania znajduje się już ponad kursem spot, więc mamy do czynienia z opcją in-the-money. W tym wypadku, w czasie trwania opcji kurs musi spaść do poziomu bariery i znaleźć się poniżej poziomu wykonania w dniu zapadalności.

Jak w tym wypadku kształtuje się kwestia zysków/strat? Wygląda on niemal identycznie jak w przypadku opcji waniliowych. Różnie je to, że samo znalezienie się poniżej kursu wykonania, nie oznacza jeszcze zarobku dla inwestora.

Poziom zysków i strat dla inwestora wystawiającego opcje, będzie oczywiście symetryczny. Jednak znalezienie się kursu poniżej poziomu wykonania nie przesądza jednak jeszcze o tym, czy inwestor będzie musiał pokryć zobowiązania wobec nabywcy opcji. Aby tak się stało kurs w czasie trwania opcji musi osiągnąć poziom bariery. Więc w tym wypadku sprawa wygląda identycznie jak w pozostałych przypadkach.

Opcja sprzedaży z barierą wyjścia w dół (barrier knock-down-and-out put)

Ta opcja polega na tym, że daje nabywcy prawo do sprzedania instrumentu finansowego po cenie wykonania, jeżeli w czasie trwania tej opcji, kurs nie przekroczy ustalonej bariery. Tutaj różnica pomiędzy opcją waniliową jest już większa. Maksymalny zysk inwestora jest limitowany odległością dzielącą ceną wykonania od poziomu bariery. Barrier knock-down-and-out put z założenia może być zarówno opcją in-the-money jak i out-of-the-money.

1) B<S<W – Jak widać poziom wykonania jest na wyższym poziomie od kursu spot, zatem jest to typ transakcji in-the-money. Kiedy zatem inwestor odnotuje zysk? Wtedy, kiedy w dniu zapadalności kurs znajdzie się poniżej poziomu wykonania, a w czasie trwania opcji nie spadnie poniżej ustalonego poziomu bariery.

2) B<W<S – Ten rodzaj ustawień poziomów wykonania poniżej kursu spot powoduje, iż mamy do czynienia z opcją typu out-of-the-money. Tak jak i w pierwszym przypadku, tutaj także w dniu zapadalności kurs musi spaść poniżej poziomu wykonania i nie przekroczyć poziomu bariery podczas trwania całego okresu opcji.

Zakres zysków i strat w tej opcji limitowany jest zatem z obu stron. Maksymalny zysk wyznacza różnica pomiędzy ceną wykonania a poziomem bariery, od której trzeba także oczywiście odjąć premię opcyjną, która jest jednocześnie maksymalną stratą. Tak więc kiedy kurs w czasie trwania opcji spadnie poniżej poziomu bariery, maksymalny poziom strat dla inwestora, to po prostu koszt premii opcyjnej.

Normal 0 21 false false false PL X-NONE X-NONE /* Style Definitions */ table.MsoNormalTable {mso-style-name:Standardowy; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-qformat:yes; mso-style-parent:""; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin-top:0cm; mso-para-margin-right:0cm; mso-para-margin-bottom:10.0pt; mso-para-margin-left:0cm; line-height:115%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:"Calibri","sans-serif"; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-fareast-font-family:"Times New Roman"; mso-fareast-theme-font:minor-fareast; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin;}

Z punktu widzenia wystawcy opcji sytuacja ta jest lustrzanym odbiciem sytuacji nabywcy opcji. Tutaj maksymalną stratą dla wystawcy jest to, co jest zyskiem dla nabywcy. Tak więc największą możliwą stratę wyznacza różnica pomiędzy ceną wykonania, a poziomem bariery. Z kolei zysk na jaki może liczyć wystawca to po prostu premia opcyjna.

Opcja sprzedaży z barierą wejścia w górę (barrier knock-up-and-in put)

Opcja sprzedaży z bariera wejścia w górę daje jej nabywcy prawo do sprzedaży danego instrumentu tylko w wypadku, gdy kurs przed dniem zapadalności, spadnie poniżej poziomu bariery, co z kolei spowoduje aktywowanie opcji waniliowej.

1) W<S<B – W tym przypadku widzimy, że poziom wykonania znajduje się poniżej ceny spot, zatem mamy do czynienia z opcją out-of-the-money. Inwestor zarobi na niej, jedynie w wypadku, gdy podczas trwania opcji kurs wzrośnie powyżej poziomu bariery, aktywując ją, a następnie spadnie poniżej poziomu wykonania.

2) S<W<B – Poziom wykonania znajduje się nad kursem spot, zatem opcja ta to typ in-the-money. Inwestor zarobi na niej, jedynie w wypadku, gdy podczas trwania opcji kurs wzrośnie powyżej poziomu bariery, aktywując ją, a następnie spadnie poniżej poziomu wykonania.

3) S<B<W – Tutaj poziom wykonania ustalony zostaje zarówno powyżej kursu spot, jak i powyżej poziomu bariery. Dla inwestora warunkiem zarobku jest wzrost kursu do poziomu bariery, jednak nie przekroczenie poziomu wykonania w dniu zapadalności.

Nasuwa się więc pytanie o zysk/stratę inwestora. Odpowiedź wygląda bardzo podobnie jak w przypadku opcji waniliowej PUT. Jedyną różnicą oczywiście jest to, że przed dniem wykonania, kurs musi dotknąć poziomu bariery, aby aktywować opcję.

Jasne jest raczej też to, jak prezentować się w takim wypadku będzie poziom zysków i strat dal inwestora, który taką opcję wystawił. Tak więc znalezienie się kursu w dniu zapadalności poniżej poziomu wykonania nie oznacza jeszcze straty. Do tego potrzebne jest oczywiście jeszcze osiągnięcie poziomu bariery.

Opcja sprzedaży z barierą wyjścia w górę (barrier knock-up-and-out put)

To typ opcji przeciwnej do up-and-in put. Daje ona prawo nabywcy do sprzedaży danego instrumentu po cenie wykonania, pod warunkiem faktu, że podczas trwania tej opcji, nie osiągnął on poziomu wyznaczonej bariery, co wyłącza opcję.

Mamy tutaj trzy możliwe warianty:

1) W<S<B – tutaj kurs wykonania ustalony zostaje poniżej kursu spot, (zatem mamy tutaj opcję out-of-the-money) ale i również poziomu bariery. Inwestor nabywający taką opcję oczekuje spadku kursu poniżej poziomu wykonania w dniu wykonania, ale za razem wierzy, że nie przekroczy pewnej bariery, ustawionej powyżej kursu spot.

2) S<W<B – wariant ten ma typ in-the-money ponieważ kurs wykonania znajduje się powyżej kursu spot. Tutaj inwestor ma nadzieję na spadek instrumentu i na nie przekroczenie poziomu bariery ustalonej powyżej poziomu wykonania.

3) S<B<W – jak widać wariant ten jest bardzo podobny do tego z punktu drugiego. To co je od siebie odróżnia to to, że bariera w tym przypadku ustawiona zostaje poniżej poziomu wykonania i powyżej kursu spot.

Kształtowanie się zysków i strat w pierwszych dwóch przypadkach jest bardzo podobne do klasycznej waniliowej opcji PUT. O wiele inaczej przedstawia się sytuacja w wariancie trzecim, gdzie co ciekawe maksymalny zysk dla inwestora nabywającego taką opcje jest nieograniczony. Z drugiej strony, zakres straty to jedynie premia opcyjna. Jednak w odróżnieniu od opcji waniliowej, strata inwestora zaczyna maleć w momencie spadku poniżej poziomu bariery, a nie w momencie spadku poniżej poziomu wykonania danej opcji. Tym co warto zapamiętać jest to, że tutaj gwarancją zysku nie jest samo, jednorazowe przekroczenie bariery. Poziom ten nie może zostać przekroczony podczas trwania całego okresu.

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 5017 gości

![]()