Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Drugiego stycznia na zamknięciu sesji giełdowej poziom indeksu WIG wynosił 48.107,90 pkt, zaś w ostatni piątek (18 października) 52.587,24 pkt. Oznacza to, że w ciągu dziewięciu i pół miesiąca nastąpił wzrost o 9,31 proc. Inaczej powiodło się indeksowi WIG-20, uważanemu zresztą powszechnie za bardziej miarodajny. Ten w analogicznym okresie obniżył lot o 5,37 proc., albowiem 2 stycznia lokował się na poziomie 2.626,21 pkt, 18 października natomiast na 2.485,13 pkt.

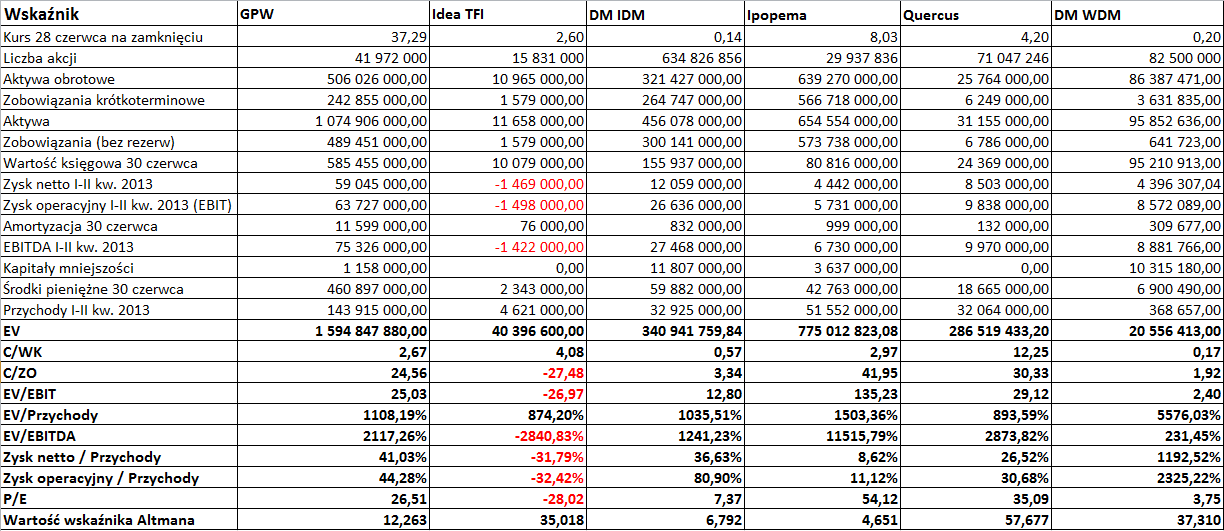

W tym kontekście warto zadać sobie pytanie o to, jak poradziły sobie w tym okresie spółki, które nie tylko są notowane na giełdzie, ale również same zajmują się inwestowaniem na niej - a także poza nią. Innymi słowy, spojrzymy na sektor przedsiębiorstw inwestycyjnych, koncentrujących się na rynku kapitałowym. GPW wlicza do niego, prócz samej siebie, także następujące spółki: Idea TFI, Dom Maklerski IDM, Ipopema Securities, Quercus TFI oraz Dom Maklerski WDM.

Jeśli chodzi o kursy akcji tych firm, to w przypadku połowy z nich cena notowana 18 października na zamknięciu była wyższa od tej z 2 stycznia. W szczególności rzuca się tu w oczy casus spółki Quercus TFI, której walory podrożały w badanym okresie niemal o 181 proc. - z 2,60 zł do 7,30 zł. To efekt systematycznego, długoterminowego trendu wzrostowego, który wciąż jeszcze się utrzymuje, nawet jeśli w ostatnich dniach mamy niewielkie próby korekty.

Quercus zakończył pierwsze półrocze tego roku z wynikiem netto 8,5 mln zł, oznaczającym niemal 27-procentową rentowność. 9,84 mln zł zysku operacyjnego dało z kolei rentowność równą 30,68 proc. Mogą się to wydawać niezłe wyniki, jakkolwiek widzimy, że w przypadku DM WDM rentowności te były zgoła astronomiczne (odpowiednio 1192,5 proc. i 2325,2 proc.). Należy jednak odnotować, że obrazują one relację między zyskami a tym, co DM WDM opisał jako przychody z działalności podstawowej. W istocie przychody całkowite tej firmy (z uwzględnieniem przychodów z instrumentów przeznaczonych do obrotu) opiewały na ponad 24,33 mln zł, co oczywiście dałoby rentowności rzędu 18 proc. (netto) i 35,2 proc., a więc rzędy wielkości porównywalne z pozostałymi spółkami.

Odnotujmy zresztą, że na wykresie kursu akcji DM WDM nie wydać optymizmu. Po krótkiej zwyżce ze stycznia i lutego widać było już tylko spadki - aż do 17 - 18 groszy za sztukę. Ten pesymizm zdaje się być jednak przesadny - weźmy pod uwagę, że przychody całkowite WDM za pierwsze półrocze roku 2012 były znacznie niższe niż w tym roku (niespełna 15 mln zł), a okres ów zakończył się wtedy poważnymi stratami (operacyjna wyniosła 7,23 mln zł). Mało tego, WDM był stratny także w pierwszym kwartale bieżącego roku (strata netto zbliżyła się podówczas do 3,6 mln zł).

Od września obserwować możemy mocne wzrosty na wykresie GPW - dziś cena dochodziła już nawet do 44,29 zł, piątkowe zamknięcie to 43,60 zł. Oznacza to mocne przebicie maksimów z maja i czerwca, nie mówiąc już o tym, jak bardzo oddaliliśmy się od dołków z 5 i 6 września (w okolicy 35 zł).

Spośród badanych spółek tylko Idea TFI finiszowała pod koniec czerwca ze stratami - ujemne były EBIT, EBITDA i wynik netto. Wskaźnik C/WK na pewno nie zachęcał do zakupu walorów firmy, aczkolwiek w wakacje zdążyły one jeszcze podrożeć. Ostatecznie jednak pod koniec sierpnia zaczął się spadek, który wyhamował dopiero w okolicach 1,50 zł. Niewykluczone, że zaczyna się już lekkie ożywienie na tym wykresie, a miernikiem jego trwałości będą niewątpliwie wyniki za trzeci kwartał. Zauważmy zresztą, że choć od końca czerwca akcje mocno potaniały, to jednak ktoś, kto kupiłby je na początku roku, i tak mógłby zyskać na nich teraz niemal 18,6 proc.

Wykres Ipopemy od marca podąża w trendzie spadkowym, jakkolwiek we wrześniu nastąpiło odbicie od minimów na 6,15 zł. Kurs zdążył od tego czasu przebić poziom 7,50 zł. Tym niemniej pozostało jeszcze trochę miejsca do testowania linii trendu, dlatego wypada zachować ostrożność przy inwestowaniu. Ipopema wypracowała jak najbardziej zyski, aczkolwiek rentowności tej grupy były w pierwszym półroczu niższe niż pozostałych firm z sektora.

Bardzo nisko wyceniane są walory DM IDM. Przypomnijmy, że firma ta ma za sobą bardzo ciężkie czasy - w 2011 roku jej strata skonsolidowana opiewała na 264 mln zł, rok później na 381 mln zł. Wygląda jednak na to, że w tym roku wychodzi na prostą, o czym świadczy 12 mln zł zysku netto, 26,64 mln zł zysku operacyjnego oraz wysokie rentowności. Wskaźnik Altmana (w wersji dopasowanej do rynków wschodzących) obliczony na bazie skonsolidowanych danych za półrocze, nie wskazuje na ryzyko bankructwa DM IDM (jest wyższy niż 5,5 pkt), budzi natomiast niepokój w przypadku Ipopemy. Mimo tego to właśnie walory DM IDM zostały przecenione do obszarów groszowych i trudno powiedzieć, kiedy inwestorzy odzyskają do nich zaufanie.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 5113 gości

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}