Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pekaes to firma, która wywodzi się z Przedsiębiorstwa Międzynarodowych Przewozów Samochodowych, powstałego w roku 1958. Spółki tej nie należy zatem mylić z dawnych Przedsiębiorstwem Komunikacji Samochodowej (PKS), ani też z wyrosłymi na jego bazie lokalnymi firmami oferującymi transport autokarowy pasażerów.

Akcje Pekaesu notowane są na warszawskiej GPW od końca listopada roku 2004. Pod koniec ubiegłego roku wyceniano je bardzo nisko, kurs spadał nawet poniżej 4,50 zł. Na szczęście rok bieżący przyniósł poprawę sytuacji na wykresie - w ostatnim czasie notowania zmierzają w stronę 10 zł (dziś mamy kurs 9,55 zł, co jednak jest skutkiem ponad dwuprocentowego spadku).

Oferta Pekaesu to logistyka magazynowa i spedycja (w tym także kolejowa, morska i lotnicza), zarówno krajowa, jak i międzynarodowa. Firma przewodzi grupie kapitałowej, do której należą Pekaes Transport S.A. w likwidacji (jako spółka zależna) oraz Spedycja Polska "SPEDCONT" sp. z o.o. (jako stowarzyszona).

Głównym akcjonariuszem Pekaesu jest KH Logistyka sp. z o.o. SKA, kontrolująca 56,71 proc. kapitału i głosów. W firmę inwestuje także ING OFE (12,60 proc.), Radwan Investments GmbH (6,30 proc.) i Bank Gospodarstwa Krajowego (3,71 proc.).

W latach 2009-2012, jak pokazuje zaprezentowana niżej tabela podstawowych pozycji z rachunku zysków i strat, firma za każdym razem notowała dodatni EBITDA. Najwyższy kwotowo - i najwyższy w stosunku do przychodów - wskaźnik ten był w roku 2011 (57,53 mln zł, co dało marżę 9,41 proc.). W latach 2009-2010 ujemny był wynik operacyjny, zaś stratę netto notowano w 2010 i 2012.

Ten ostatni rok był czasem restrukturyzacji grupy kapitałowej, w liście prezesa, otwierającym raport roczny, mogliśmy wtedy przeczytać, iż "część działalności została włączona bezpośrednio do Pekaes S.A., z kolei te, które nie wiązały się bezpośrednio z główną działalnością Grupy, zostały zrestrukturyzowane oraz sprzedane". Niemal cała flota pojazdów została przesunięta na zewnątrz organizacji.

W pierwszym półroczu roku 2013 przychody stanowiły 94,9 proc. kwoty notowanej rok wcześniej. Istotne jest jednak to, że udało się wypracować 1,366 mln zł zysku operacyjnego, gdy tymczasem pierwszych sześć miesięcy roku 2012 przyniosło na tej pozycji 7,091 mln zł straty. 2,29 mln zł zysku netto to także wynik nieporównywalnie lepszy niż 9,89 mln zł straty (jak w sześciu miesiącach roku 2012).

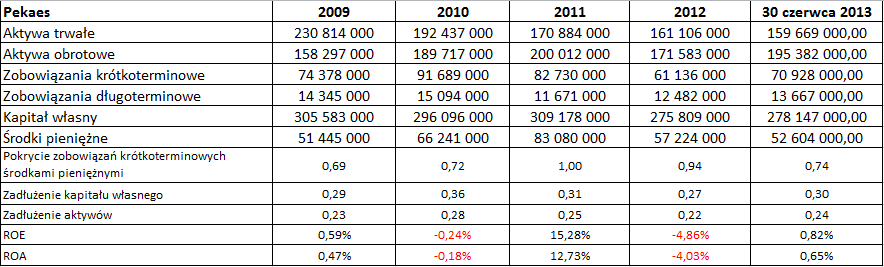

Poniżej prezentujemy dane bilansowe z lat 2009-2012 oraz na koniec pierwszego półrocza 2013:

Jeśli chodzi o wskaźnik pokrycia zobowiązań krótkoterminowych środkami pieniężnymi, to najwyższy poziom prezentował on w roku 2011, gdy środki te wystarczały na pokrycie długów wymaganych w niedalekiej przyszłości. Najsłabiej wskaźnik prezentował się w roku 2009, jakkolwiek poziom 0,69 pkt sam w sobie nie jest taki zły. Pozytywnie należy ocenić to, że kapitał własny z powodzeniem wystarczyłby na pokrycie zobowiązań krótkoterminowych. ROE i ROA były ujemne w roku 2012 z uwagi na stratę netto, podobnie w 2010. Ich poziomy za pierwsze półrocze roku 2013 były dodatnie, ale niewielkie w porównaniu z tymi za rok 2011.

Na wykresie, jak już wspomnieliśmy, mamy trend wzrostowy, ale jeśli ktoś ma zamiar w niedalekiej przyszłości kupować walory spółki, to być może dobrym pomysłem byłoby poczekanie do publikacji danych za trzeci kwartał oraz sprawdzenie, czy uda się przebić okolice 9,90 zł, czy też 10 zł (jako poziom istotny psychologicznie).

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3668 gości

![]()