Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

, Urban Kielichowski (członek zarządu)")

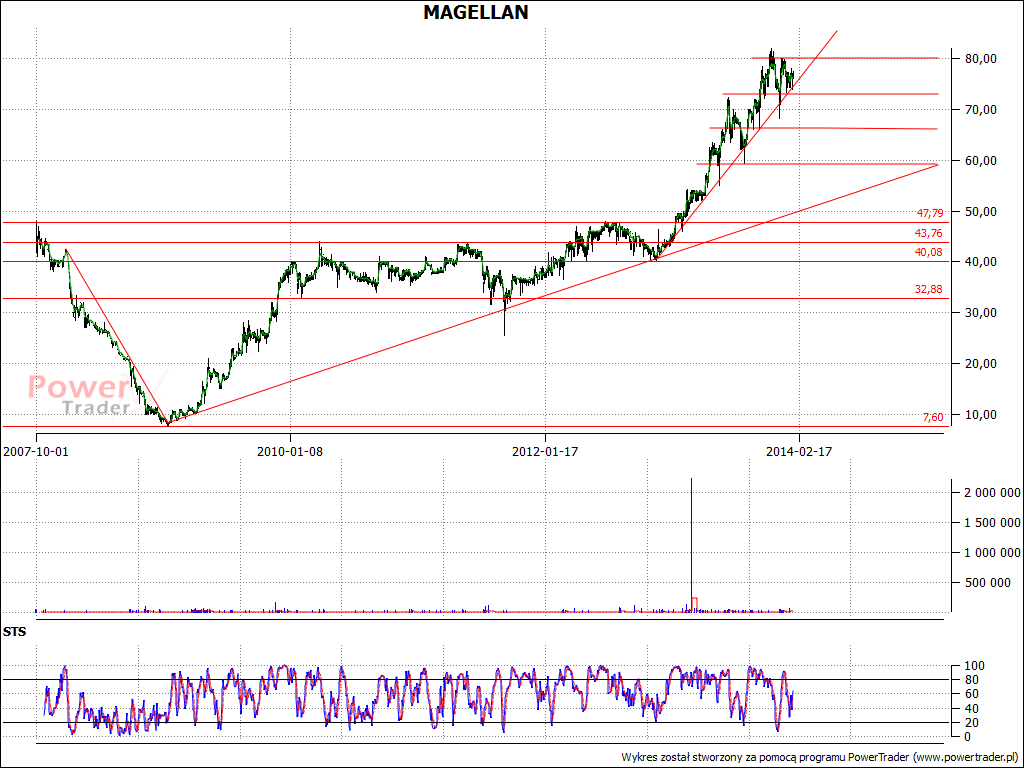

Wykres kursu akcji spółki Magellan z pewnością robi wrażenie - i to pozytywne. Owszem, krótko po debiucie giełdowym (który nastąpił w październiku 2007 roku) notowania mocno poszybowały w dół, aż do minimów w okolicach 8 zł (styczeń 2009) - ale zapewne był to w dużej mierze wpływ ogólnej koniunktury, jako że później uformował się klarowny trend wzrostowy.

Lata 2010 - 2012 można co prawda postrzegać raczej jako szeroką konsolidację, ale mimo wszystko widać było delikatne podbijanie cen, silnie zintensyfikowane w roku ubiegłym. Oto bowiem 3 stycznia 2013 kurs na zamknięciu wynosił 42,96 zł - a 2 stycznia 2014 było to już 79,25 zł.

Trend wzrostowy zasadniczo wciąż trwa, a tymczasem spółka przedstawiła wyniki operacyjne za rok 2013. Wynika z nich m.in., że podpisała w tym okresie umowy łącznie opiewające na 2,133 mln zł, a to kwota o 27 proc. wyższa niż ta z roku 2007. Należy mieć tu na uwadze, że Magellan działa w branży finansowej, specjalizuje się w organizowaniu finansowania dla podmiotów z branży medycznej, a kontrakty, o których mowa, "dotyczyły finansowania bieżącej działalności oraz inwestycji podmiotów działających na rynku medycznym i samorządowym w Polsce oraz na terenie Czech i Słowacji".

W ubiegłym roku Grupa Magellan miała 901 kontrahentów, z którymi ogółem zawarła 3183 umowy. Współpracowano zarówno z dotychczasowymi klientami, jak i z nowymi. Firma podaje, że w badanym okresie wpływy gotówkowe na jej konta osiągnęły sumę 1,138 mld zł, co oznaczało zwyżkę o 28 proc. w skali rocznej.

Magellan to, jak wspomnieliśmy, firma z branży finansowej. Określa się wręcz jako "lider rynku usług finansowych sektora ochrony zdrowia" i jako "najważniejszy partner dla szpitali i dostawców artykułów i usług medycznych w zakresie finansowania ich bieżącej działalności". Spółka działa od 15 lat, działa nie tylko w Polsce, ale i Czechach oraz na Słowacji (poprzez spółki zależne).

Oferta Magellana obejmuje m.in. pożyczki długo- i krótkoterminowe, pożyczki odnawialne, refinansowanie, pożyczki restrukturyzacyjne, faktoring samorządowy etc. Grupa, jak wspomnieliśmy, ma spółki zależne, tworzy grupę kapitałową, do której należą, prócz niej samej:

- MEDFinance S.A.

- Magellan Česká republika, s.r.o.

- Magellan Slovakia, s.r.o.

- Kancelaria Prawnicza Karnowski i Wspólnik spółka komandytowa

- Kancelaria P. Pszczółkowski i Wspólnik spółka komandytowa

Prezesem zarządu przedsiębiorstwa jest Krzysztof Kawalec, związany z nim od roku 2001. To absolwent Wydziału Organizacji i Zarządzania na Politechnice Łódzkiej w Łodzi.

Akcjonariat spółki Magellan przedstawia się następująco (widać, że dominują w nim OFE):

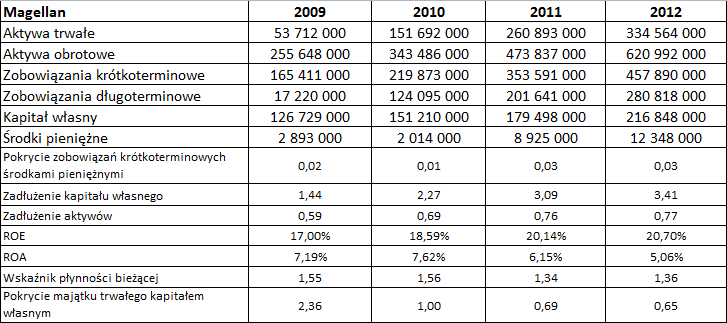

W latach 2009-2012 wyniki, jakie wypracowywała firma Magellan (skonsolidowane) wyglądały tak:

Jak widać, z roku na rok rosły przychody, a ich przeciętna wartość roczna to 80,54 mln zł. W stosunku do tychże przychodów bardzo wysokie były zyski, o czym świadczy średnia rentowność netto rzędu 35,16 proc. (a operacyjna była równa 43,72 proc.).

Wskaźniki ROE i ROA (liczone przez porównanie zysku za dany rokiem z pozycjami bilansowymi na koniec roku ubiegłego) przeciętnie były równe 19,11 proc. i 6,5 proc.

Dość ciekawe jest to, że spółka posiada zwykle nader skromne zasoby środków pieniężnych w stosunku do zobowiązań - choćby tylko bieżących. Podobnie kapitał własny jest zbyt zadłużony (w 2012 roku zobowiązania stanowiły 341 proc. jego wartości). Kapitał ten nie pokrywa w pełni aktywów trwałych, acz aktywa obrotowe pokrywają zobowiązania bieżące (co akurat jest pozytywne).

W istocie jednak patrząc na kwestie zadłużenia czy środków pieniężnych należy mieć na uwadze specyfikę działalności spółki jako podmiotu z branży finansowej. Na przykład w liście prezesa zarządu, otwierającym raport za rok 2012, czytamy: "Systematyczny wzrost sprzedaży przekłada się na duży wzrost strumienia gotówki, jaki wpływa do Grupy. W całym 2012 roku było to 890 mln PLN, co sprzyja dalszemu rozwojowi akcji sprzedażowej. Wysokie wpływy gotówkowe obrazują naszą bardzo stabilną sytuację płynnościową".

W raporcie za trzy kwartały roku 2013 zarząd wyjaśnia też: "aktywność operacyjną Grupy po stronie sprzedażowej odzwierciedla kontraktacja bilansowa i pozabilansowa zrealizowana w danym okresie. Zrealizowana kontraktacja bilansowa odpowiada aktywom finansowym, które w wyniku podpisanych umów ujęte zostały w aktywach Grupy w ciągu poszczególnych okresów. Natomiast kontraktację pozabilansową stanowią zawarte umowy ramowe i warunkowe dotyczące produktów oferowanych przez Grupę, które w momencie podpisania nie podwyższają wartości aktywów Grupy".

Przykładowo, w roku 2013, jak ostatnio podano, wartość kontraktacji bilansowej GK Magellan wyniosła 1,308 mld zł (wzrost o 22 proc. w skali rocznej). Pozabilansowa kontraktacja była równa 825 mln zł (wzrost o 37 proc. r/r).

Można też np. spojrzeć na pozycję "środki pieniężne netto z działalności finansowej" - w roku 2011 było to 216,15 mln zł, rok później 153,7 mln zł.

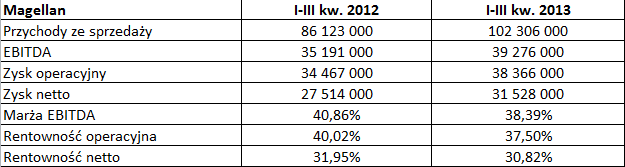

Oto przychody i zyski za dziewięć miesięcy roku 2013 i analogiczny okres roku 2012:

Jak widać, przychody wzrosły o 18,8 proc., nieznacznie spadły też rentowności. W raporcie władze deklarowały, że "osiągnięcie wysokiej dynamiki wzrostu przychodów ze sprzedaży oraz wzrost wyniku finansowego jest wynikiem dynamicznego wzrostu kontraktacji w poprzednich okresach, która pozwoliła na zbudowanie stabilnego i regularnego portfela aktywów finansowych, jak również niskiego kosztu finansowania zewnętrznego związanego z obniżeniem referencyjnych stóp procentowych".

Na razie, jak widać, akcjonariusze ufają spółce i wciąż podbijają kurs. Z drugiej strony trzeba jeszcze pokonać opór na poziomie 80 zł. W tym kontekście warto mieć na uwadze, że od bardzo dawna nie notowano żadnej poważniejszej korekty, rośnie więc ryzyko, iż część inwestorów zacznie realizować zyski. Tym niemniej na razie nie zanosi się, by miała ich do tego pchnąć jakaś przykra informacja ze spółki, ta bowiem zdaje się trzymać w dobrej kondycji. W razie spadków wsparcia widzimy na 73 zł, 66,5 zł, 59,5 zł, wreszcie na linii trendu długoterminowego, co oznaczałoby ok. 50 zł (obecnie).

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2583 gości

![]()