Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

PZ Cormay to spółka dość rozpoznawalna na warszawskiej giełdzie, znana też m.in. z tego, że jednym z jej podmiotów zależnych jest Orphee – firma, której akcjami obraca się na parkiecie NewConnect. Dziś spojrzymy na wyniki skonsolidowane i jednostkowe PZ Cormay za ostatnie lata, do czego dobrą okazją jest fakt, że firma przedstawiła niedawno raport okresowy za rok 2013.

Czym właściwie zajmuje się PZ Cormay? Otóż przede wszystkim chodzi tu o produkcję odczynników i aparatury do diagnostyki medycznej typu in vitro. Obszar działania można podzielić na cztery sektory: biochemię, hematologię, immunologię i mikrobiologię. Firma powstała jako Przedsiębiorstwo Zagraniczne Cormay już w roku 2006, ale formalnie spółka akcyjna PZ Cormay utworzona została w grudniu roku 2006. Prezesem zarządu jest Tomasz Tuora, członkiem zarządu Barbara Tuora-Wysocka, a w radzie nadzorczej zasiada Tadeusz Tuora, ojciec Tomasza. Jest to więc spółka związana wyraźnie z rodziną Tuora.

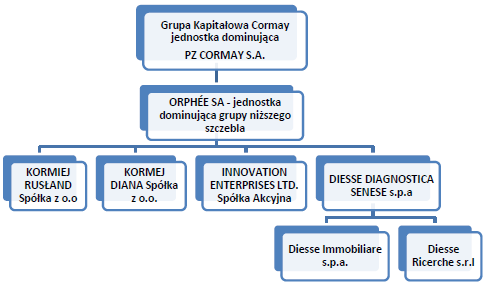

Tomasz Tuora ma zresztą 23,32 proc. głosów i akcji. Drugi ważny inwestor to Total FIZ – 21,62 proc. PZ Cormay prowadzi grupę kapitałową, a jej struktura w ostatnim czasie wygląda tak:

(źródło: raport Emitenta)

Dodajmy, że w Orphee spółka dominująca posiada 54,45 proc. głosów i akcji. Co do Grupy Diesse, to została ona włączona do grupy kapitałowej PZ Cormay w roku 2013. Diesse jest producentem testów i analizatorów immunologicznych, a kupno tego podmiotu było bardzo istotnym wydarzeniem z punktu widzenia rozwoju badanej przez nas spółki. To m.in. skutkiem włączenia Diesse jest wyraźny wzrost sumy bilansowej w roku 2013 – w porównaniu z 2014. Widzimy to wyraźnie w danych bilansowych o charakterze skonsolidowanym:

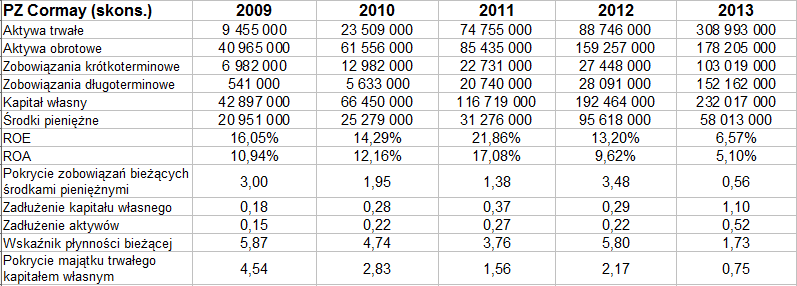

Jak widać, pod koniec roku 2012 aktywa trwałe opiewały na 88,75 mln zł, rok później już na 309 mln zł. W szczególności czterokrotnie (z 20,4 mln zł do 82 mln zł) wzrosła pula przypadająca na aktywa rzeczowe. Znacznie – z 30,06 mln zł do 143,27 mln zł – zwiększyła się też wartość firmy. W ogólności widzimy, że w latach 2009 – 2013 aktywa trwałe systematycznie rosły co roku, to samo tyczy się też obrotowych. Standardem do końca roku 2012 były kilkunastoprocentowe poziomy wskaźnika ROE (w przypadku ROE w 2012 nastąpiło już zejście poniżej 10 proc.). Rok 2013 przyniósł nieco niższe poziomy obu wskaźników. Faktem jest zresztą, że zysk netto skurczył się, zresztą przy znacznym wzroście przychodów. Obniżyło to rentowność netto grupy kapitałowej z 14,61 proc. do 6,77 proc. Rentowność operacyjna też się skurczyła (z 13,02 proc. do 10,18 proc.), choć tu akurat sama kwota EBIT wzrosła. W każdym razie przychody PZ Cormay rosną co roku, podobnie jak aktywa.

Firma ma solidne pokrycie zobowiązań bieżących środkami pieniężnymi – w 2013 co prawda znacznie spadło, ale nadal było wysokie (56 proc., tj. 0,56 pkt). Zobowiązania w roku 2013 znacznie wzrosły, kapitał własny też, ale w mniejszym stopniu – stąd pogorszył się wskaźnik jego zadłużenia, dochodząc do 1,10 pkt. Dla tej firmy to bardzo wysoko, ale w ogólności to całkiem przyzwoity poziom. PZ Cormay zatraciła też w roku ubiegłym złotą regułę bilansową, ale utrzymywała ją przez cztery wcześniejsze lata. Wskaźnik płynności bieżącej się zmniejszył, niemniej nadal aktywa obrotowe przewyższały zobowiązania bieżące, co należy ocenić pozytywnie.

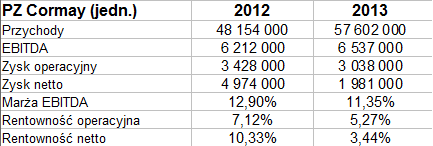

Spójrzmy jeszcze na podstawowe jednostkowe wyniki PZ Cormay:

Otóż, jak widać, przychody jednostkowe zwiększyły się w skali rocznej o niemal 20 proc. Z drugiej strony, zyski się obniżyły, zwłaszcza wynik netto, co dało rentowność na poziomie 3,44 proc., a poprzednio notowano 10,33 proc.

Klientami PZ Cormay są głównie laboratoria medyczne działające w ramach zakładów opieki zdrowotnej. Spółka (grupa) prowadzi ustawicznie prace rozwojowe, by sprostać konkurencji i oczekiwaniom rynku. Większość przychodów ze sprzedaży osiąga na rynkach zagranicznych, stąd jest wrażliwa na kurs EUR oraz USD, a także – ale w dużo mniejszym stopniu – na cenę JPY i GBP. Przedsiębiorstwo nie stosuje jednak, przynajmniej tak było w IV kw. 2013, opcji czy kontraktów forward.

W strukturze przychodów kluczowa jest sprzedaż wyrobów (148 mln zł w 2013), potem sprzedaż towarów (36,66 mln zł). Sprzedaż usług to margines, w 2013 roku dał wpływy na poziomie 2,5 mln zł. Z kolei od strony geograficznej eksport dał aż 91,5 proc. przychodów skonsolidowanych.

Na wykresie kursu od lutego 2013 mieliśmy trend spadkowy – cena zeszła z okolic 16,5 zł do ok. 6,50 zł, przebijając nawet minima z czerwca 2012. Później nastąpiła lekka poprawa sytuacji, kurs doszedł nawet do 10 zł, co wyglądało na próbę przebicia linii trendu spadkowego, wciąż jednak nie udało się tego dokonać. Innymi słowy, nastąpiła korekta spadkowa, trend się potwierdził, ceny poszły w okolice 8 zł. Wsparcia mamy w okolicach 7,30 – 7,40 zł, potem 6,75 zł i 6,51 zł.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2876 gości

![]()