Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Gdy patrzymy na skonsolidowane wyniki finansowe Stalproduktu za rok 2013, to niewątpliwie w oczy rzuca się nam solidna kwota 76,56 mln zł zysku netto. Co prawda z uwagi na wzrost obrotów aż do 2,8 mld zł rentowność netto nieco spadła (z 3,32 proc. do 2,73 proc.), tym niemniej sama pula zysku uległa sporemu zwiększeniu – jako że w 2012 notowano na tej pozycji 60,09 mln zł.

Warto jednak mieć na uwadze, że wynik ubiegłoroczny to kwota powiększona o zysk z okazyjnego nabycia. Gdyby go pominąć, wówczas okazałoby się, że rok 2013 dał Stalproduktowi jedynie 28,82 mln zł skonsolidowanego zarobku na czysto.

O jakie okazyjne nabycie chodzi? Otóż spółka kupiła akcje Zakładów Górniczo-Hutniczych "Bolesław" S.A. Obecnie Stalprodukt ma w tym podmiocie, również tworzącym grupę kapitałową, blisko 87 proc. kapitału. Akcje zostały kupione od Skarbu Państwa. W ogólności warto przypomnieć, że grupa kapitałowa Stalprodukt liczy sobie jedenaście spółek zależnych. Grupa ta działa w takich obszarach jak produkcja blach elektrotechnicznych, kształtowników zimnogiętych i barier drogowych, wydobycie rud metali nieżelaznych, produkcja cynku i ołowiu, przerób metali, produkcja kruszyw dolomitowych. Do Grupy należy też Agencja Ochrony Osób i Mienia "Karo" sp. z o.o.

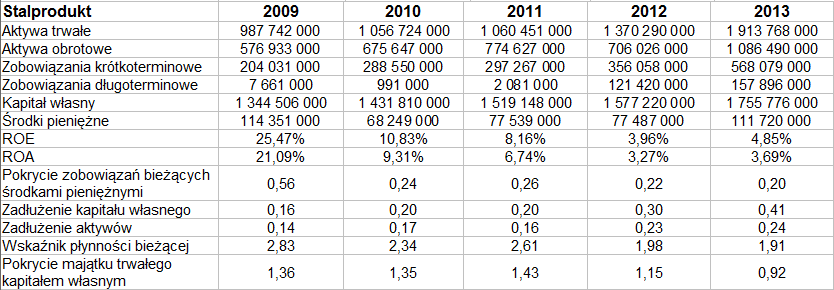

Poniżej widzimy skonsolidowane rezultaty Stalproduktu za lata 2009 – 2013:

Niepokoi fakt, że z roku na rok obniżały się rentowności – EBITDA (z 22,91 proc. w 2009 do 6,41 proc. w 2013), operacyjna (z 20,99 proc. do 1,80 proc.) i wreszcie netto (z 17,18 proc. do 2,73 proc. - a w tym ostatnim przypadku byłaby ona jeszcze niższa, gdyby nie uwzględniać opisanego wyżej zysku okazyjnego). Rozrzut przychodów rocznych był dość duży – od 1,66 mld zł (2009) do 2,8 mld zł (2013), przeciętna kwota to nieco ponad 2 mld zł.

W ostatnim kwartale roku 2013 przedsiębiorstwo odnotowało niemal 700 mln zł przychodów (rok wcześniej tylko 402,16 mln zł), skonsolidowany EBIT za ów trzymiesięczny okres to 1,04 mln zł (rok wcześniej była to jednak strata 12,64 mln zł, z tej perspektywy nastąpiła więc poprawa).

W bilansie widzimy m.in., że obniżyło się pokrycie majątku trwałego kapitałem własnym i firma przestała zachowywać złotą regułę bilansową (wskaźnik spadł z 1,15 pkt do 0,92 pkt). Kapitał własny na szczęście w pełni pokrywa aktywa (zresztą bardziej niż to konieczne), środki pieniężne stanowiły 20 proc. zobowiązań krótkoterminowych w roku 2013. Wartości ROE i ROA, choć w latach 2010-2012 się obniżały, to w 2013 uległy pewnej zwyżce – z 3,96 proc. do 4,85 proc. oraz z 3,27 proc. do 3,69 proc.

Cena akcji Stalproduktu na GPW jest dość wysoka, jeśli chodzi o kwoty bezwzględne. Za jeden papier trzeba było dać w ostatnich czasach od 182 do 220 zł, jesienią ubiegłego roku notowano nawet podejścia do 240 zł. W dłuższej, kilkuletniej perspektywie widzimy jednak, że w dawnych latach zdarzały się ceny dużo wyższe od obecnych (ale też i niższe, w okolicach 160 zł). Ostatni kwartał to w zasadzie konsolidacja ograniczana przez wspomniane linie 180 – 220 zł (w przybliżeniu).

Na koniec wróćmy jeszcze do wyników finansowych. Wzrost przychodów, o którym była mowa, to w dużej mierze wynik przejęcia zakładów "Bolesław". W czwartym kwartale dobrze radził sobie segment cynku, który wypracował 16 mln zł, co miało duży i dobry wpływ na kwartalny EBIT grupy kapitałowej. Ów segment to właśnie ZGH "Bolesław".

W blachach elektrotechnicznych obniżył się wolumen produkcji (o 10 proc.), częściowo było to skutkiem modernizacji urządzeń, co zmniejszyło o niemal jedną trzecią zdolności produkcyjne. Zarządu uważa, że ceny w tym segmencie kształtują się "bardzo niekorzystnie".

Ostatecznie władze Stalproduktu uważają, ze sytuacja finansowa Grupy jest "dobra i stabilna". Nie ma zatorów płatniczych, większość spółek zależnych (oraz dominująca) posiada płynność finansową i zdolność kredytową. Musimy jednak pamiętać, że są też i czynniki wzbudzające niepewność, jak właśnie obniżające się marże procentowe – tudzież same kwoty zysków. Wypada, by w tym aspekcie Stalprodukt wypracował pewne rozwiązania, które odwrócą ów trend.

Dodajmy, że głównym akcjonariuszem spółki jest ArcelorMittal Poland S.A., czyli odnoga znanej korporacji z przemysłu metalowego. Ma ona 33,77 proc. akcji Stalproduktu i 38,20 proc. głosów na WZ.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3117 gości

![]()