Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Papiery firmy Harper Hygienics niewątpliwie opłacało się kupić pod koniec roku 2012. Był to okres, w którym ich cena lokowała się w okolicach 1,60 – 1,70 zł. Tymczasem jesienią 2013 pojawiały się okazje sprzedaży po 5,10 zł i jeszcze wyżej. Zarobek był więc znaczny, pytanie tylko, czy w dalszym ciągu opłaca się inwestować w akcje tej spółki.

Spójrzmy na wykres notowań:

Od dobrych kilku miesięcy sytuacja, jaka na nim panuje, to konsolidacja. Okolice 4,46 – 4,50 zł to pierwszy opór, mniej więcej przy 4 zł mamy wsparcie. W ostatnich sesjach kurs kształtował się na poziomie 4,14 zł. Widać zatem, że silna zwyżka z ubiegłego roku to już przeszłość. Tym niemniej sprawa nie jest przesądzona, zawsze przecież można wybić się z konsolidacji górą.

Zawsze – to słowo w tym wypadku jest oczywiście pewną figurą literacką. W istocie to, jak się konsolidacja zakończy, zależy w dużej mierze od czynników fundamentalnych, a więc wyników spółki. Dopiero 15 maja ukaże się raport spółki za pierwszy kwartał roku bieżącego, na razie możemy więc mówić jedynie o rezultatach wcześniejszych, w tym o wynikach za rok 2013.

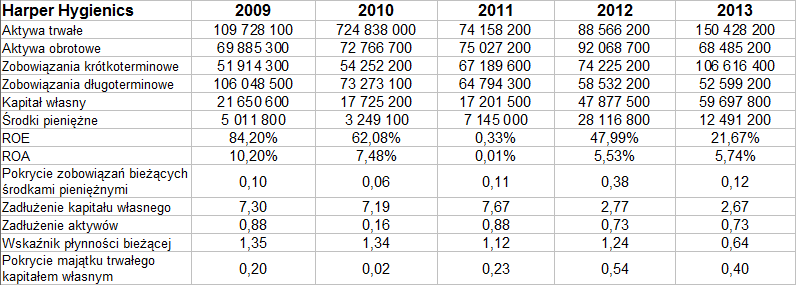

Przypomnijmy jednak wpierw, że Harper Hygienics to firma z Mińska Mazowieckiego, która produkuje środki kosmetyczno-higieniczne do oczyszczania skóry. Mowa tu o płatkach i chusteczkach do demakijażu, patyczkach higienicznych, chusteczkach do odświeżania rąk, rozmaitych płynach itp. Produkty te sprzedawane są m.in. pod marką Cleanic, a na rynkach wschodnich – jako Ola czy Nieżnost. W ogóle zresztą na wschodzie (w Rosji) Harper ma spółki zależne i przez to tworzy grupę kapitałową. Spojrzymy zatem na wyniki owej grupy za lata 2009 – 2013:

W ciągu roku 2013 dość znacząco zwiększyły się aktywa trwałe, w szczególności z powodu wzrostu puli aktywów rzeczowych (z 75,94 mln zł do 138,14 mln zł). Zmniejszyła się za to suma aktywów obrotowych, m.in. mocno spadły środki pieniężne. Pod koniec roku 2013 stanowiły już tylko 12 proc. długów bieżących, a nie 38 proc., jak rok wcześniej. Z drugiej strony, 0,12 pkt jako poziom wskaźnika zdaje się bardziej pasować do wartości z lat wcześniejszych (2009 – 2011). Bardziej niepokojące jest to, że wskaźnik płynności bieżącej mocno osunął się poniżej 1 pkt (do 0,64 pkt), czyli aktywa obrotowe nie pokrywały zobowiązań krótkoterminowych. Grupa kapitałowa była też daleko od złotej reguły bilansowej, bo kapitał własny stanowił tylko 40 proc. aktywów trwałych.

Sporym pocieszeniem są jednak pozycje z rachunku zysków i strat. Tu bowiem widzimy co prawda nieznaczny spadek przychodów w 2013 (do 229,22 mln zł), ale i wyższe niż rok wcześniej zyski, a co za tym idzie – rentowności. Na przykład marża procentowa EBIT wzrosła z 6,97 proc. do 7,40 proc., zaś rentowność netto z 3,53 proc. do 4,53 proc.

W roku 2013 realizowano strategię na lata 2013 – 2015 ("podkreślającą rozwój sprzedaży w obecnych i nowych kategoriach oraz nowych rynkach"), a poza tym realizowano "projekt inwestycyjny Arvell", czyli instalację do produkcji chusteczek nawilżanych – dynamicznie rozwijającego się segmentu rynku (tak opisano to w raporcie rocznym). Ze sprawozdania tego dowiadujemy się też m.in., że "Grupa skutecznie kontynuowała rozwój sprzedaży produktów pod marką Cleanic w regionie Środkowej Azji oraz Bliskiego Wschodu".

Dokonano też inwestycji w środki trwałe (wspominaliśmy o znacznym wzroście majątku trwałego), a konkretnie w nową halę produkcyjną i park maszynowy. Trzeba mieć zatem na uwadze, że nieco niepewna sytuacja płynnościowa, opisana wyżej, ma związek z tymi właśnie działaniami rozwojowymi. Zyski i przychody potwierdzają natomiast, że przedsiębiorstwo zarabia na siebie bez większych problemów.

Dodajmy, że największym inwestorem w przypadku Harper Hygienics jest firma Central European Cotton Holdings Ltd. z Irlandii, ma ona 59,95 proc. kapitału spółki z Mińska. Quercus TFI posiada 12,80 proc., PKO BP Bankowy OFE 5,52 proc., zaś Aviva OFE Aviva BZ WBK ok. 5,07 proc. Daje to free float na poziomie 16,65 proc.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 5137 gości

![]()