Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

"Spółka EMC Instytut Medyczny S.A. działa od 2002 roku i od początku swojego istnienia pozostaje liderem na rynku prywatnych usług medycznych" – takie zdanie widnieje na witrynie internetowej EMC. Firma przedstawia się też jako "największa sieć szpitali i przychodni w Polsce".

Sieć ta składa się z 10 szpitali i 16 przychodni, przy czym obiekty te rozmieszczone są w sześciu województwach. Cztery piąte wszystkich usług w EMC realizowanych jest w ramach kontraktów z NFZ. Oferta obejmuje m.in. szeroko pojętą opiekę medyczną, diagnostykę, rehabilitację ambulatoryjną czy leczenie szpitalne. Patrząc od strony gałęzi medycyny, rzecz można, iż dla spółki pracują m.in. geriatrzy, ortopedzi, urologowie czy pediatrzy, prowadzone są też operacje chirurgiczne.

Założycielami firmy byli Jarosław Leszczyszyn i Piotr Gerber. Debiut na GPW nastąpił w czasie wakacji roku 2005. CareUp B.V. (70,22 proc.) oraz PZU (28,58 proc.) to obecnie główni akcjonariusze. Daje to, jak łatwo zauważyć, nader mały free float (1,19 proc.). CareUP to podmiot należący do grupy Penta Investments, która definiuje się jako "środkowoeuropejska grupa inwestycyjna założona w 1994 roku, specjalizująca się w długoterminowym inwestowaniu w wartość".

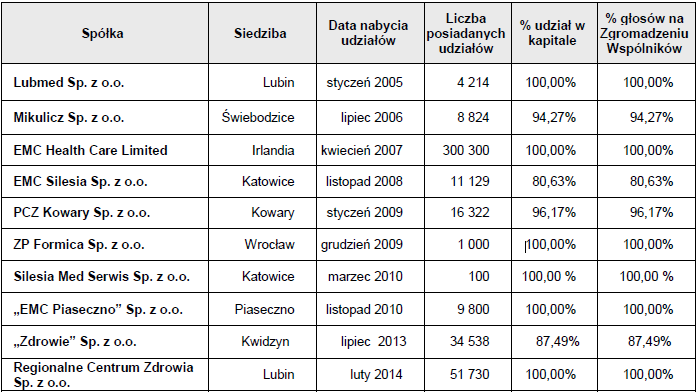

EMC publikuje raporty o charakterze skonsolidowanym, a grupa kapitałowa, której spółka przewodzi, wyglądała pod koniec marca następująco:

(na podstawie: raport Emitenta)

Można tu dodać, że ZP Formica zostanie wchłonięta przez spółkę dominującą na mocy odpowiedniej decyzji zarządu EMC, podjętej pod koniec marca.

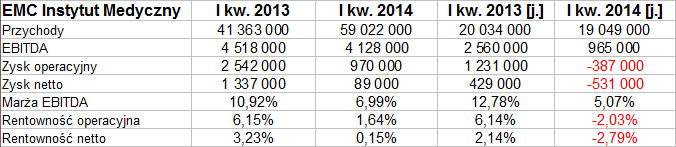

Oto skonsolidowane i jednostkowe rezultaty EMC IM za pierwszy kwartał roku 2014 (oraz okres porównywalny):

Niewątpliwie łatwo zauważyć znaczny wzrost obrotów skonsolidowanych. Te ze stycznia, marca i lutego 2014 stanowiły 142,7 proc. przychodów wygenerowanych w pierwszym trymestrze roku 2013. Kwotowo nastąpiła zwyżka z poziomu 41,36 mln zł do 59,02 mln zł. Robi to duże wrażenie, ale niekoniecznie wtedy, gdy weźmie się pod uwagę, że nie wzrosły zyski. W istocie doszło wręcz do ich redukcji: wynik operacyjny obniżył się np. z 2,54 mln zł do 970 tys. zł. Tym samym odpowiednia rentowność spadła z 6,15 proc. do 1,64 proc.

Zarząd informował w raporcie kwartalnym, że wzrost przychodów w skali rocznej był przede wzystkim skutkiem ujęcia w sprawozdaniu nowo pozyskanych podmiotów: RCZ sp. z o.o. w Lubinie oraz Zdrowie sp. z o.o. w Kwidzynie. W pozostałych spółkach grupy kapitałowej doszło natomiast do redukcji przychodów – powodem było przede wszystkim to, że wygenerowały one "nadwykonania w mniejszym zakresie niż w pierwszym kwartale roku 2013".

Warto wspomnieć, że w ostatnich miesiącach doszło do emisji nowych akcji EMC (pod koniec marca zarejestrowano sądownie podwyższenie kapitału zakładowego o 14,77 mln zł, do 48 mln zł).

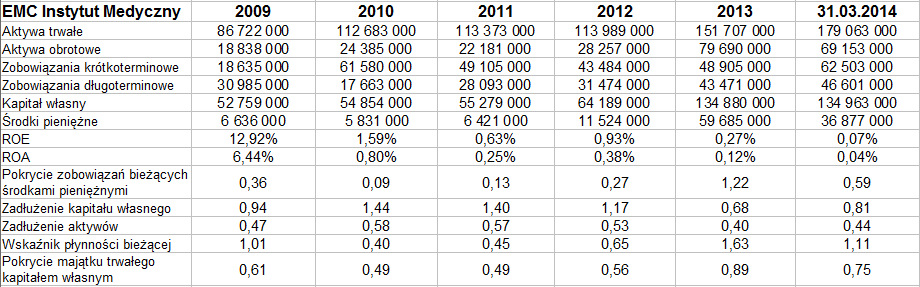

Co się tyczy wyników rocznych, to poniżej mamy przychody i zyski skonsolidowane z lat 2009 – 2013, a także pozycje bilansowe za ów okres (oraz na koniec marca 2014):

W aktywach dominują aktywa trwałe, przede wszystkim rzeczowe. Majątek obrotowy pokrywał jednak ostatnio zobowiązania krótkoterminowe, dzięki czemu wskaźnik płynności bieżącej sytuował się na poziomie 1,11 pkt. Pod koniec grudnia 2013 poziom ten był wyższy (1,63 pkt), ale we wcześniejszych latach notowano niższe wartości, np. 0,65 pkt w 2012.

Grupa kapitałowa nie zachowuje złotej reguły bilansowej, zdaje się to być zjawiskiem stałym i zapewne wpisanym w specyfikę jej działania. Poziomy odpowiedniego wskaźnika wynoszące 0,89 pkt i 0,75 pkt (tj. z końca grudnia 2013 i marca 2014) są w każdym razie lepsze od tych, które były w dawniejszych czasach. Pozytywnie należy ocenić fakt, że od niedawna kapitał własny w pełni pokrywa zobowiązania (stało się to w dużej mierze dzięki temu, że w 2013 roku wartość tegoż kapitału silnie wzrosła). W raporcie mogliśmy też przeczytać o redukowaniu kosztów finansowych: "na niższe koszty finansowe wpływa zmniejsza się poziomu zobowiązań finansowych na skutek systematycznego i terminowego ich spłacania".

O sytuacji EMC na tle pozostałych firm z sektora medycznego pisaliśmy ostatnio w branżowym tekście analitycznym. Pozostałe badane przedsiębiorstwa (Polmed i Enel-Med, pomijamy tu Swissmed, który ma inny rok obrotowy) również wypracowały w pierwszym kwartale zyski, przy czym ich rentowności były wyższe (w szczególności tyczy się to Polmedu). Pod względem majątku EMC jest największą z firm (248,2 mln zł pod koniec marca; w Enel-Medzie 108 mln zł, w Polmedzie tylko 53,6 mln zł).

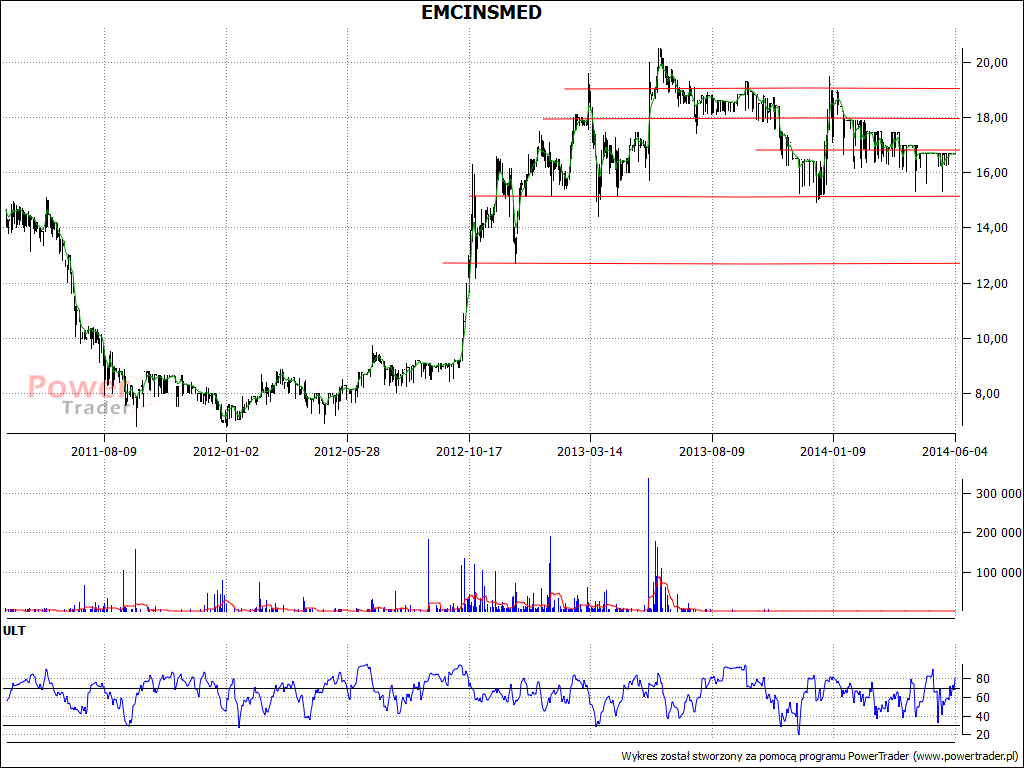

Wykres notowań akcji na GPW posuwa się ostatnio w konsolidacji. Stan ten trwa w zasadzie od wiosny roku 2013. Za wsparcie można uznać obszary 16 zł oraz 15 – 15,2 zł. Z drugiej strony poziomy oporu to 16,8 zł, 18 zł i 19 zł, a ostateczne maksima lokować można przy 20,50 zł. Na razie ruchy cen są niewielkie, najwyraźniej inwestorom brakuje klarownych impulsów, być może zniechęcił ich fakt, że wzrostowi przychodów w skali rocznej nie towarzyszyła bynajmniej zwyżka zysków.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2653 gości

![]()