Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O Neuce wspominaliśmy ostatnio przy okazji raportu branżowego na temat przedsiębiorstw zajmujących się dystrybucją lekarstw. W tym opracowaniu skupimy się właśnie na tej spółce, oczywiście nie tracąc z oczu ogólnego kontekstu.

Firma, o czym już pisaliśmy na naszych łamach kilka razy, wywodzi się z przedsiębiorstwa Torfarm – hurtowni leków powstałej w roku 1990. Innymi słowy, historia Neuki sięga początków polskiego kapitalizmu i trwa już prawie ćwierć wieku. Głównymi akcjonariuszami są Kazimierz Herba (założyciel firmy), mający 23,12 proc. kapitału – oraz Wiesława Herba (22,11 proc.). Do SORS Holdings Limited (podmiotu kontrolowanego przez FPT Foundation) należy 10,34 proc. akcji. Dodajmy, że Kazimierz Herba jest przewodniczącym rady nadzorczej, zaś Wiesława Herba – członkiem tego gremium (przewodniczy poza tym Komitetowi Audytu). Prezesem zarządu Neuki jest Piotr Sucharski, absolwent zarządzania na krakowskiej AGH.

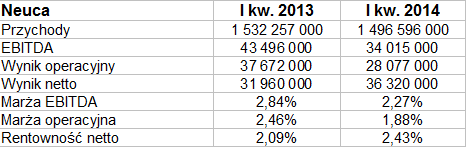

To właśnie Piotr Sucharski pisał do akcjonariuszy (w liście otwierającym raport za I kw. roku 2014), że w badanym okresie firma udowodniła, iż potrafi "w trudnym otoczeniu osiągać stabilne wyniki finansowe". Problemem tych trzech miesięcy, o czym wspominaliśmy też w naszym sprawozdaniu branżowym, było m.in. obniżenie marży urzędowej na leki refundowane, ogólnie wyhamowała też dynamika rynku.

Pomimo tego udało się poprawić rentowność netto (z 2,09 proc. do 2,43 proc.), choć trzeba przyznać, że marże EBITDA i EBIT spadły:

Jak widać w tabeli, obroty ukształtowały się podobnie jak rok wcześniej (w okolicach 1,5 mld zł). Przypomnijmy, że w konkurencyjnych firmach z GPW było to 1,95 mld zł (Pelion) i 1,45 mld zł (Farmacol).

Napisaliśmy o wzroście marży netto Neuki – i formalnie jest to prawdą, ale trzeba uwzględnić pewien niuans. Otóż był to częściowo skutek zdarzenia jednorazowego (zawiązania aktywa na podatek odroczony). Po korekcie skonsolidowany kwartalny zarobek Neuki na czysto to jedynie 23,17 mln zł, czyli o 15 proc. mniej niż rok wcześniej (a nie o 14 proc. więcej).

Wydarzeniem kwartału było niewątpliwie uzyskanie zgody UOKiK na przejęcie hurtowej części przedsiębiorstwa ACP Pharma. Co to oznacza? Otóż w zamierzeniu będzie to krok poszerzający skalę działalności, a równocześnie także i zyski. M.in. dzięki tej transakcji Neuca spodziewa się w tym roku 90 mln zł zysku netto, liczonego bez zdarzeń jednorazowych. Taki wynik oznaczałby wzrost w skali rocznej o 10 proc.

To zresztą dobry moment, by przyjrzeć się historycznym wynikom rocznym przedsiębiorstwa:

Rok 2013 dał, jak widzimy, 5,8 mld zł przychodów, a zarazem 85,34 mln zł zysku netto i 102,45 mln zł zysku operacyjnego. Przychody nie były już tak wysokie jak w latach 2010 – 2011, gdy przekraczały potężną sumę sześciu miliardów, ale zostało to w pewnym sensie zrekompensowane przez wzrost zysków i odpowiadających im marż. Tak np. w roku 2011 marża operacyjna wynosiła 1,22 proc., w 2013 natomiast 1,77 proc. (to oznaczało także poprawę w relacji do roku 2012). Oczywiście w tym biznesie – co widać także w konkurencyjnych firmach – standardem są tak niskie rentowności, w granicach 1 – 3 proc. Widać było to choćby w naszym raporcie na temat rocznych rezultatów sektora. Zjawisko jest zresztą typowe dla handlu (sporą ilością stosunkowo tanich, szybko zbywalnych produktów), a równoważy je skala działania, bo przecież wszystkie trzy spółki (Farmacol, Pelion i właśnie Neuca) mają w ciągu roku obroty rzędu kilku miliardów.

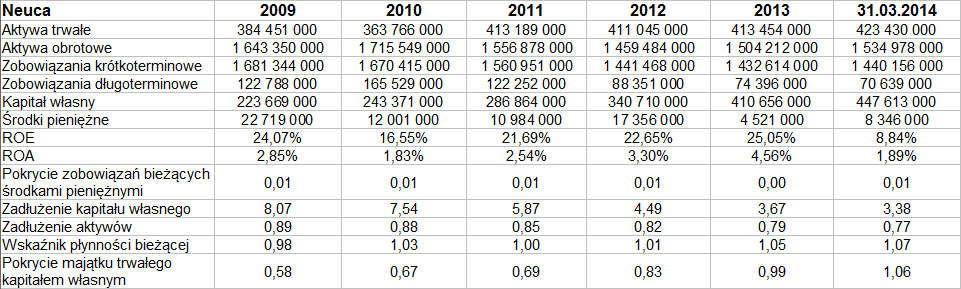

Niepokoić może skromne pokrycie zobowiązań bieżących środkami pieniężnymi – tylko 1 proc. pod koniec marca 2014. Widzimy jednak, że taka sytuacja jest dla Neuki naturalna i zachodziła stale w ostatnich latach. Ważne jest jednak, że wskaźnik płynności bieżącej, choć nie sytuował się nigdy wysoko, to jednak wynosił zawsze 1 pkt lub więcej (nie licząc roku 2009). Innymi słowy, aktywa obrotowe zasadniczo przewyższają długi bieżące. Nie zawsze natomiast udawało się zachować złotą regułę bilansową, choć ostatnio tak właśnie było.

Gorzej, że ogół zobowiązań grubo ponad trzykrotnie przewyższa pulę kapitału własnego (pod koniec marca 2014 poziom wskaźnika był równy 3,38 pkt). Ten medal ma jednak i drugą stronę, albowiem wskaźnik systematycznie obniża wartość – zauważmy np., że w końcówce roku 2011 wynosił aż 5,87 pkt, w 2009 nawet 8,07 pkt. Tendencja jest zatem jednoznacznie pozytywna.

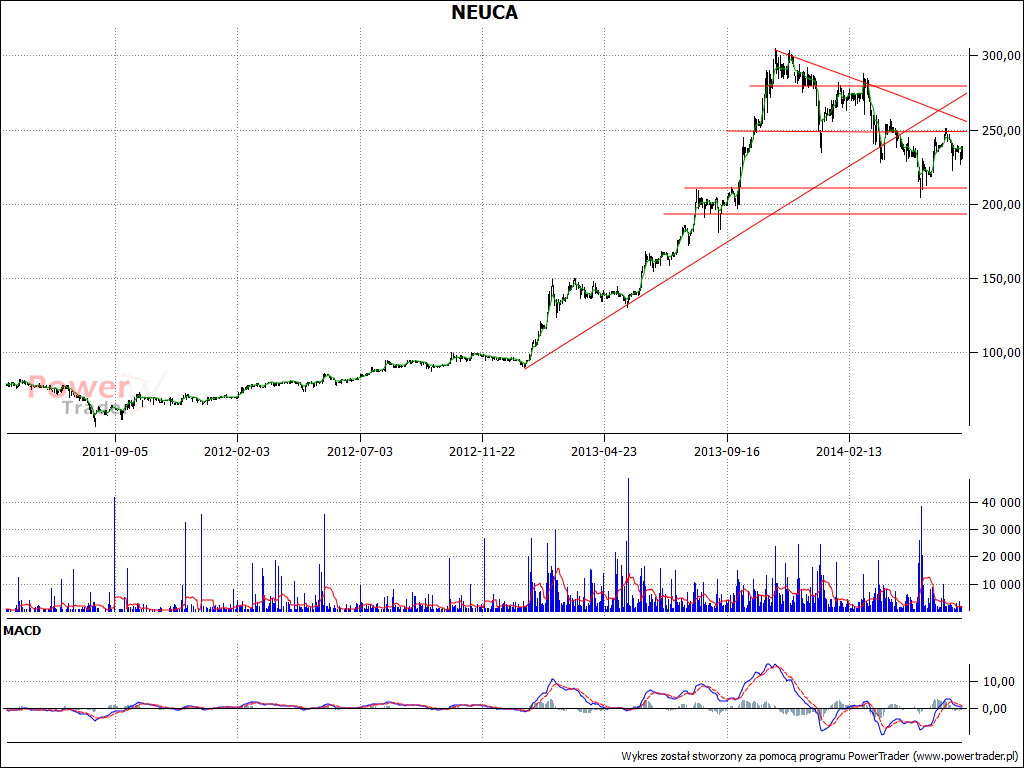

Wykres kursu akcji konsoliduje się ostatnio w okolicach 210 – 250 zł. Z drugiej strony, sytuację można postrzegać też (byłoby to podejście pesymistyczne) jako nowy trend, mianowicie trend spadkowy, trwający już od listopada roku 2013 (gdy notowano poziomy rzędu 300 zł za jedną akcję). Tak czy inaczej, na pewno byłoby nadużyciem mówienie obecnie o trendzie wzrostowym, ten bowiem został już przebity. Sygnałem poprawy sytuacji i wyjścia z korekty byłoby przełamanie 250 zł i obszaru 265 – 270 zł. Czy do tego dojdzie? Jak zwykle, wiele będzie zależało od wyników finansowych. Neuca zapowiedziała 90 mln zł zarobku na czysto w ciągu roku – i zapewne inwestorzy będą starali się na bieżąco weryfikować stopień realizacji tego celu.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3420 gości

![]()