Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

4Fun Media to, jak zapewne wiadomo już naszym czytelnikom, przedsiębiorstwo z branży medialnej, obecne na warszawskiej GPW od listopada roku 2010. Firma prowadzi kanały telewizyjne, a jej głównym akcjonariuszem jest Nova Group Ltd., cypryjska spółka powołana do życia przez Dariusza Stokowskiego – przewodniczącego radzie nadzorczej 4Fun Media. Nova Group posiada 54,43 proc. kapitału i głosów na WZ naszego emitenta.

Firma prowadzi grupę kapitałową wraz z podmiotem Program sp. z o.o., który również zajmuje się dystrybucją kanałów TV. W ogólności rzec można, że kanały prowadzone samodzielnie przez grupę to 4fun.tv, RBL.tv, TV.DISCO. Poza tym przedsiębiorstwo dystrybuuje inne kanały oraz produkuje materiały video.

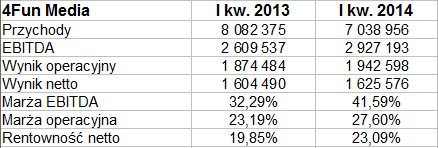

Rok 2013 przyniósł 4Fun Media skonsolidowane obroty na poziomie 31,57 mln zł, a więc nieznacznie niższe niż kwota wypracowana w roku 2012 (wynosząca 32,12 mln zł). Obniżyły się też zyski, przy czym rentowność EBITDA minimalnie wzrosła, zaś marże EBIT i netto uległy redukcji. Do tych zagadnień jeszcze wrócimy, powiedzmy teraz jedynie, że zdaniem zarządu rok 2013 był mimo wszystko satysfakcjonujący, biorąc pod uwagę ogólną (stosunkowo słabą) kondycję rynku reklamy telewizyjnej.

W tym kontekście naturalne staje się pytanie o rezultaty pierwszego kwartału (ponieważ półrocznymi jeszcze nie dysponujemy). Otóż obroty i zyski wyglądały tak:

7,04 mln zł przychodów to 87 proc. sumy notowanej w początkach roku ubiegłego, znów więc doszło do redukcji. Pozytywne jest jednak to, że udało się wypracować zyski wyższe niż rok temu. W szczególności widzimy, że rentowność operacyjna (przy obniżonych obrotach, ale nie tylko dzięki temu zjawisku) wzrosła z 23,19 proc. do 27,60 proc. W miejsce marży 19,85 proc. ze stycznia, lutego i marca 2013 pojawiła się marża ponad 23-procentowa.

Jednym z kierunków rozwoju 4Fun Media jest, jak mogliśmy się dowiedzieć z ostatniego sprawozdania, dywersyfikacja przychodów. Sprzedaż ma polegać nie tylko na reklamie telewizyjnej, ale też na eventach i produkcji TV. Dodajmy, że widoczny w tabeli zysk netto za trzy miesiące, tj. 1,63 mln zł, został uznany przez zarząd za satysfakcjonujący w kontekście sytuacji rynkowej.

Co do tej ostatniej, to okazuje się, że "płatna telewizja pozostaje nadal najpopularniejszą i najtańszą formą rozrywki i spędzania wolnego czasu", a sytuacja na rynku kablowo-satelitarnym jest "stabilna", pomimo "pojawienia się bezpłatnych kanałów w ofercie cyfrowych multipleksów". Rośnie też udział kanałów muzycznych w rynku, a właśnie takie kanały są typowe dla 4Fun Media. Warto przypomnieć, że ponad rok temu, w pierwszym kwartale 2013, kanały prowadzone przez spółkę osiągnęły "łącznie rekordowy w historii wynik średniej oglądalności minutowej (AMR) – 26 770 widzów". W tym roku nie był on już tak wysoki, stąd m.in. widoczny spadek obrotów. Wciąż jednak sytuacja była bardzo dobra w porównaniu z rokiem 2012.

Firma rozwija też FUN APP – aplikację umożliwiającą widzom komunikację i rozrywkę, a reklamodawcom dającą nowe narzędzia marketingu. W raporcie kwartalnym zarząd 4Fun Media deklarował, że choć aplikacja działa dopiero od niedawna na polskim rynku, to jednak miesięcznie korzysta z niej 40 tysięcy osób, co zostało uznane za sukces. Dodajmy, że spółka stara się być aktywna także w mediach społecznościowych (jak np. Instagram).

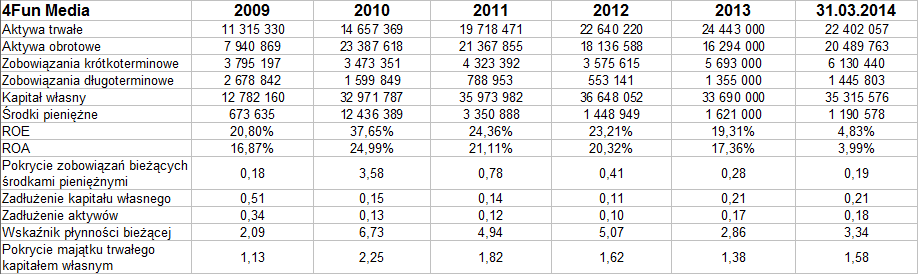

Spójrzmy jeszcze na roczne skonsolidowane rezultaty 4Fun Media z ubiegłych lat:

W roku 2009 aktywa trwałe opiewały na 11,3 mln zł, obrotowe na 7,94 mln zł, pod koniec roku 2013 sumy te były równe już 24,44 mln zł i 16,3 mln zł. W końcówce marca 2013 wskaźnik płynności bieżącej sytuował się na bardzo wysokim poziomie 3,34 pkt (a więc majątek obrotowy pokrywał bez problemu zobowiązania bieżące). W historii zdarzały się zresztą jeszcze wyższe poziomy tego wskaźnika w 4Fun Media.

Grupa zachowuje złotą regułę bilansową, a ogół jej długów stanowił ostatnio tylko jedną piątą wartości kapitału własnego. Godne uwagi jest to, że lata 2009 – 2013 były w całości zyskowne, nie notowano strat.

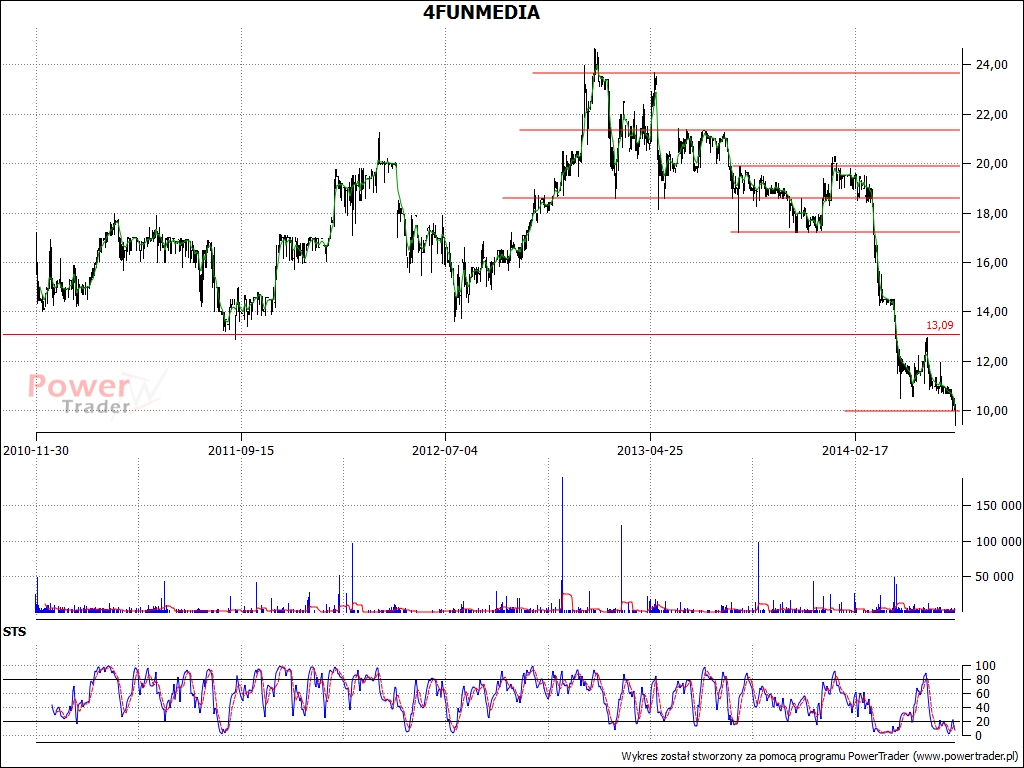

Przy tym wszystkim nie sposób jednak nie zauważyć słabej sytuacji na wykresie kursu akcji. Toczy się obecnie walka o wsparcie na 10 zł, choć w lutym notowano jeszcze ceny rzędu 20 zł. Obecna wycena to już historyczne minima. Sytuacja może być przejawem wysokich oczekiwań graczy. Mimo wszystko musimy bowiem pamiętać, że w latach 2009 – 2012 przychody z roku na rok intensywnie rosły, towarzyszył temu też wzrost zysków, a częściowo także i rentowności, tymczasem rok 2013 przyniósł zatrzymanie tej tendencji. Dodajmy też, że ZWZ zdecydowało się nie wypłacać dywidendy i ostatecznie cały zysk z roku 2013 zasilił kapitał zapasowy.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3722 gości

![]()