Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

"Jesteśmy krajowym liderem w produkcji rur do przesyłu mediów" – takim hasłem reklamuje się na swej witrynie internetowej spółka Ferrum, obecna na warszawskiej GPW już od roku 1997. Ujmując rzecz ściślej, Ferrum wytwarza rury stalowe ze szwem oraz kształtowniki zamknięte. Można też wejść w szczegóły: np. oferta obejmuje rury z izolacją zewnętrzną wykonaną z polipropylenu lub polietylenu, z kolei wewnątrz wchodzą w grę powłoki cementowe lub epoksydowe.

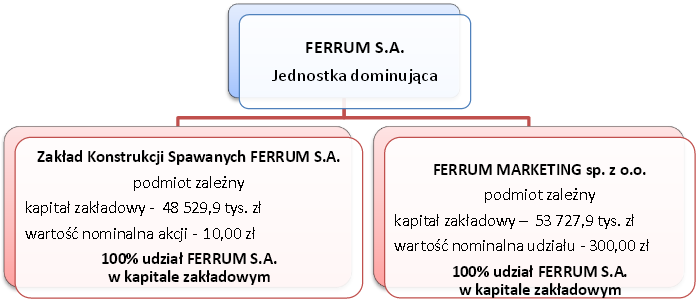

Rury sprzedawane przez Ferro wykorzystywane są m.in. w kanalizacji, gazownictwie, rurociągach ciepłowniczych – oraz w ogólnie i szeroko pojętym przemyśle. Firma ma swoją siedzibę w Katowicach. Warto też dodać, że tworzy ona grupę kapitałową o następującej strukturze:

(źródło: raport Emitenta)

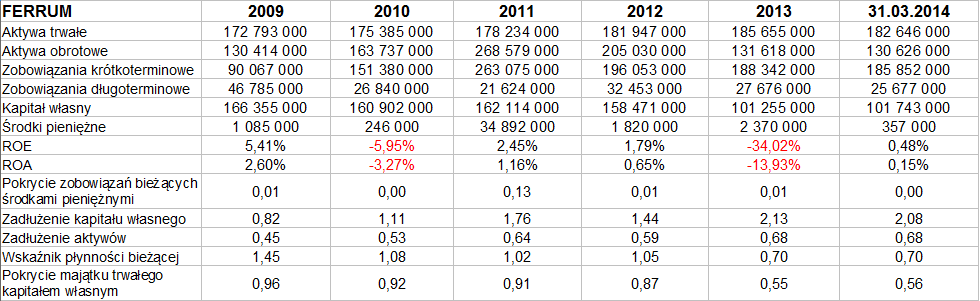

Jak widać, do grupy należy zakład konstrukcji spawanych, a także spółka skoncentrowana na działaniach marketingowych. Wyniki skonsolidowane (roczne) całego przedsiębiorstwa z lat 2009 - 2013 wraz z pozycjami bilansowymi widzimy niżej:

Rok 2013 był ciężki dla Ferrum, co obrazuje czerwony kolor na pozycjach EBITDA, EBIT i wyniku netto. Krótko mówiąc, przychody znacznie obniżyły sięw porównaniu z rokiem 2012 (a nawet 2011), spadając do 336,5 mln zł. Równocześnie EBITDA okazał się ujemny (-29,6 mln zł), grupa kapitałowa poniosła też straty netto i operacyjną. Ujemna rentowność netto wyniosła -16 proc., rok wcześniej przedsiębiorstwo było na plusie (0,59 proc.).

Prezes spółki (Konrad Miterski) określił w swym liście do akcjonariuszy rok 2013 jako czas "niezwykle trudny i pracowity" (tak dla zarządu, jak i dla wszystkich pracowników). Firma przechodziła wówczas "głęboką restrukturyzację na wszystkich poziomach działalności". Prezes zapowiedział wówczas walkę o lata 2015 – 2016, zakładając, że najgorsze przedsiębiorstwo ma już za sobą. Problemem roku 2013 były zmniejszone zamówienia, przede wszystkim te ze strony największego dotąd odbiorcy, tj. Operatora Gazociągów Przesyłowych Gaz System S.A. Równocześnie Ferrum prowadziła proces "urealnienia wartości oraz upłynnienia zapasów", to właśnie skutkiem tych działań były wysokie straty. Mają to jednak być straty li tylko krótkoterminowe, o charakterze jednorazowym. Przeszacowano też wartość aktywów, przy czym "praktycznie cała kwota środków uwolnionych w zbędnych aktywach została wykorzystana do redukcji zadłużenia kredytowego".

W bilansie niepokoić może – patrząc na koniec marca 2014 – bardzo niski stan środków pieniężnych, raptem 357 tys. zł, kwota wręcz nieistotna w relacji do długów krótkoterminowych. Dość wysokie jest w ostatnim czasie zadłużenie kapitału własnego (pod koniec grudnia 2013 wskaźnik na poziomie 2,13 pkt, kwartał później na 2,08 pkt). Spółka jest bardzo daleko od zachowywania złotej reguły bilansowej (ostatni wiersz tabeli pokazuje to dobitnie), nisko sytuuje się też wskaźnik płynności bieżącej.

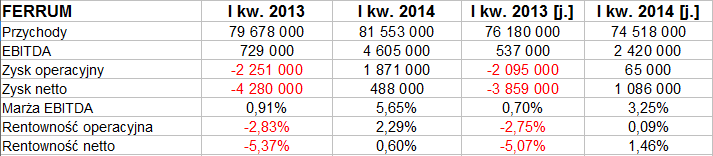

Wypada zatem spojrzeć na inny aspekt działalności, tj. na przychody i zyski z pierwszego kwartału 2014 oraz okresu analogicznego. Będą to dane grupowe i jednostkowe:

Przychody skonsolidowane Ferrum za badany okres to 81,55 mln zł, czyli 102,35 proc. kwoty z początków roku 2013. Doszło zatem do pewnej zwyżki i to oczywiście jest zjawiskiem pozytywnym. Zysk operacyjny pojawił się w miejsce straty, co jest jeszcze bardziej właściwe. Grupie udało się wypracować marżę EBITDA na poziomie 5,65 proc. (poprzednio 0,91 proc.), w przypadku EBIT to 2,29 proc. (wobec 2,83 proc. w I kw. 2013). Na czysto Ferrum zarobiła 488 tys. zł, zaś w ujęciu jednostkowym aż 1,086 mln zł. Co ciekawe, w samej jednostce dominującej przychody nieco zmalały w skali rocznej.

Warto dodać, że w przychodach skonsolidowanych aż 42 proc. w I kw. 2014 stanowiły wpływy z eksportu. Zysk operacyjny był, jak czytamy, skutkiem w dużej mierze wyższej o 2,8 proc. r/r rentowności brutto na sprzedaży oraz dodatniego wyniku z pozostałej działalności operacyjnej (rok wcześniej był on ujemny). Trzeba zauważyć, że o ile segment konstrukcji spawanych wypracował 1,48 mln zł zysku netto, o tyle segment rur przyniósł niestety 1,09 mln zł straty.

Przepływy środków operacyjnych były dodatnie (7,736 mln zł), a wykorzystano je na "sfinansowanie wydatków inwestycyjnych oraz spłatę kredytów".

Akcjonariat Ferrum opiera się na udziałach HW Pietrzak Holding sp. z o.o. (47,57 proc. w kapitale i głosach). 28,42 proc. to akcje Sławomira Bajora wraz z podmiotami powiązanymi i spółką BSK Return S.A. Sławomir Bajor i Sławomir Pietrzak to członkowie rady nadzorczej.

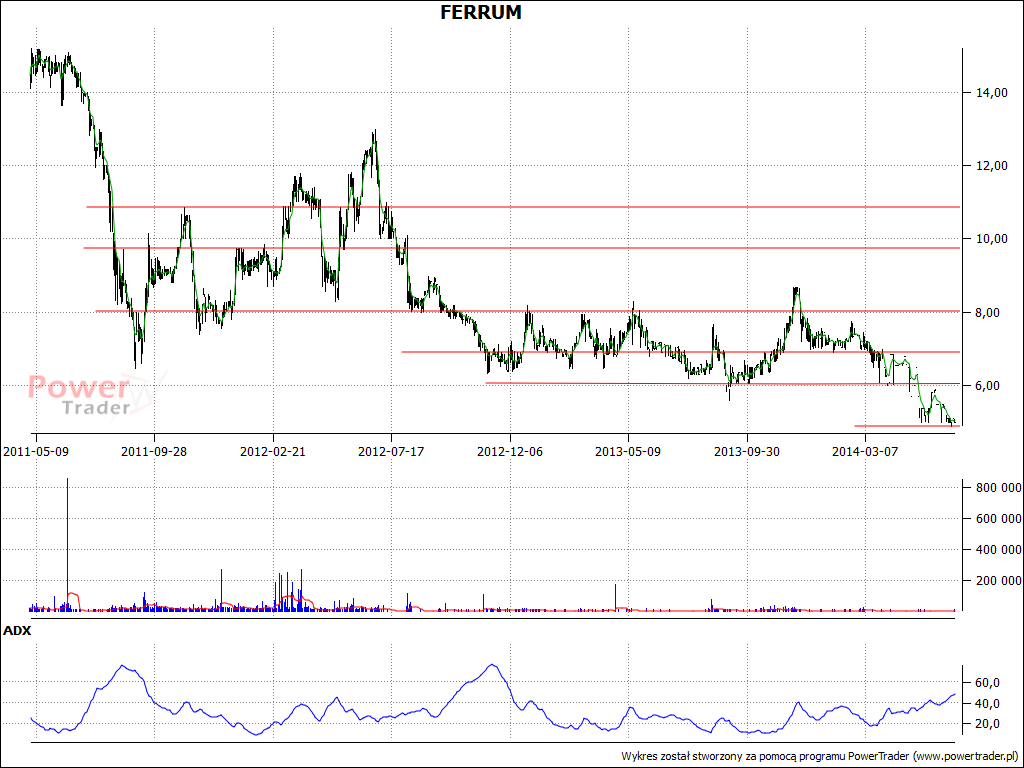

Niestety, choć I kw. 2014 pod wieloma względami był lepszy niż analogiczny okres roku 2013, to jednak na wykresie kursu akcji nie widzimy wzrostów. Przeciwnie wręcz, niedawno przełamana została długotrwała konsolidacja, notowania zeszły wyraźnie poniżej 6 zł, za wsparcie można de facto uznać okolice 5 zł. Bez dobrych i naprawdę budzących zaufanie wyników półrocznych (i dziewięciomiesięcznych) raczej trudno będzie liczyć na radykalną odmianę sytuacji. Trzeba też mieć na uwadze to wszystko, co napisaliśmy na temat płynności Ferrum (a więc niski poziom wskaźnika płynności bieżącej, brak zachowania złotej reguły bilansowej, skromne pokłady pieniędzy). Firma będzie musiała mocno zadbać o te sprawy, o ile chce odzyskać zaufanie graczy.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4154 gości

![]()