Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Powracamy dziś do tych spółek z głównego parkietu GPW, których egzystencja jest w mniejszym lub większym stopniu powiązana z branżą drzewną, z drewnem pojętym jako surowiec (albo nawet jako produkt). Firmy te oczywiście różnią się od siebie znacznie, nie tylko rozmiarami i wynikami, ale też i samą działalnością. Mamy wśród nich takie, które korzystają z drewna przy produkcji mebli (Drewex, Forte), mamy przedsiębiorstwa papiernicze (Kompap, Sco-Pak), ale także i tartak (Koszalińskie Przedsiębiorstwo Przemysłu Drzewnego). Spółki te były wielokrotnie przedstawiane na naszych łamach, zarówno indywidualnie, jak i zbiorczo, nie będziemy więc teraz szczegółowo opisywać ich historii i działalności, skupimy się raczej na tym, jak wyglądał dla nich I kwartał roku 2014.

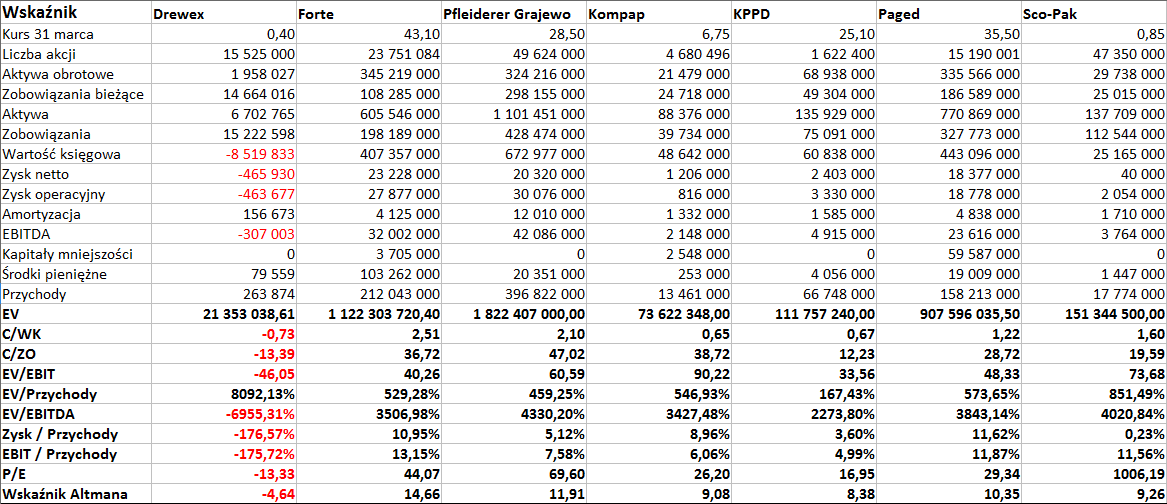

W dużej mierze obrazuje nam to poniższa tabela:

Od razu widać, że pod względem majątku największą firmą (braliśmy pod uwagę dane skonsolidowane wszędzie tam, gdzie było to możliwe) jest Pfleiderer Grajewo, producent płyt wiórowych, blatów kuchennych, laminatów, sztucznych oklein etc. Aktywa tej grupy kapitałowej opiewały pod koniec marca 2014 na ponad 1,1 mld zł. W Paged było to blisko 771 mln zł, w Forte natomiast 605,5 mln zł. Pozostałe firmy, zarówno pod względem aktywów, jak i przychodów, grają w innej lidze.

Styczeń, luty i marzec były czasem dodatnich wyników EBITDA, EBIT i netto dla sześciu przedsiębiorstw – tylko w Drewexie rezultaty te okazały się ujemne. Firma ta dalej przeżywa poważne problemy, o czym świadczą choćby jej bardzo skromne przychody czy ujemna wartość kapitału własnego (-8,52 mln zł). Zasadniczym profilem jej działalności jest (czy raczej była) produkcja łóżeczek dziecięcych i podobnych mebli, ale od dłuższego czasu władze spółki próbują zmodyfikować ten stan rzeczy. W czerwcu ZWZ akcjonariuszy zdecydowało, że strata przedsiębiorstwa, poniesiona w roku 2013 (4,65 mln zł), zostanie pokryta z zysków, jakie zostaną wypracowane w przyszłości. 4 sierpnia odbędzie się NWZ m.in. w sprawie scalenia akcji i zmian w statucie.

Wśród pozostałych firm bardzo przyzwoite rentowności osiągnęła firma Forte. Mowa o 10,95 proc. netto i 13,15 proc., jeśli chodzi o marżę operacyjną. Warto odnotować, że o ile w pierwszym kwartale roku 2013 przychody wyniosły 156,5 mln zł, o tyle w tym roku było to juz 212 mln zł. Poprzednio udało się na czysto zarobić mniej niż 14 mln zł, teraz ponad 23 mln zł. Innymi słowy, wzrostowi obrotów towarzyszyła zwyżka zysków, co jest oczywiście korzystne. Aktywa obrotowe przedsiębiorstwa bez problemu (ponad trzykrotnie) przekraczały ostatnio długi bieżące, zaś ogół zobowiązań był dużo niższy od kapitału własnego, zatem płynność wydaje się być niezagrożona.

Uwagę zwracają też przyzwoite rentowności Paged, choć trzeba przyznać, że w I kw. 2013 roku EBIT wyniósł aż 30,8 mln zł, stanowiąc ok. 17 proc. ówczesnych obrotów (teraz marża EBIT wyniosła, jak widzimy, 11,9 proc.). Co więcej, doszło do znacznej redukcji obrotów: odnotowana w I kw. 2014 suma 158,2 mln zł to tylko 87 proc. kwoty ze stycznia, lutego i marca 2013. Dodajmy, że firma miała pod koniec marca niezły wskaźnik płynności bieżącej (1,8 pkt), a długi stanowiły ogółem mniej niż 3/4 kwoty kapitału własnego.

W Kompapie obroty wzrosły w skali rocznej o 12,3 proc., a więc dość solidnie. Uwagę zwraca też poprawa EBIT (z 521 tys. zł do 816 tys. zł) i jeszcze większy ruch w przypadku zysku netto (ten bowiem polepszył się blisko sześciokrotnie, finalnie pod koniec I kw. 2014 dochodząc do 1,18 mln zł). Niepokoić może to, że zobowiązania bieżące przeważały nad majątkiem obrotowym, a same środki pieniężne były bardzo mizerne (raptem 253 tys. zł przy 24,7 mln zł zobowiązań krótkoterminowych).

W porównaniu z I kw. 2013 bardzo poprawiły się wyniki KPPD – m.in. w miejsce 1,04 mln zł zysku netto pojawiła się suma 2,4 mln zł, dwukrotnie wzrósł też zysk operacyjny. Przychody, które rok temu w pierwszych trzech miesiącach zamknęły się sumą 57,44 mln zł, teraz wyniosły 66,75 mln zł. Wciąż jednak KPPD pracuje przy wyraźnie niższych rentownościach niż pozostałe firmy z sektora (netto 3,60 proc., EBIT 5 proc.). Oczywiście trzeba mieć na uwadze, że tak naprawdę nie mówimy o firmach konkurujących ze sobą – łączy je raczej samo tylko powiązanie z drewnem jako surowcem.

Pfleiderer Grajewo wypracował aż 397 mln zł przychodów w badanym okresie, równowartość 112 proc. kwoty kwartalnej o rok starszej. Ciekawe jest jednak to, że choć zysk operacyjny zwiększył się dwukrotnie, dochodząc do 30 mln zł, to jednak wynik netto spadł pięciokrotnie. Tajemnica tego tkwi jednak w tym, że zarzucono część działalności. W istocie jeśli 20,3 mln zł zysku netto rozpatrywać jako zarobek na działalności kontynuowanej, to można powiedzieć, że poprawił się on o 16 mln zł. Trzeba mieć na uwadze, że firma sprzedała rok temu swe aktywa rosyjskie, rozpoznając na nich wtedy (właśnie w I kw. 2013) 91 mln zł zysku netto.

Poprawia się sytuacja Sco-Paku. Świadczy o tym wymownie choćby to, że rok temu firma miała w I kw. przychody na poziomie 12,4 mln zł, teraz natomiast 17,8 mln zł. Przypomnijmy, że Sco-Pak wytwarza opakowania kartonowe i kątownik. Styczeń, luty i marzec 2013 były dla firmy czasem straty netto w kwocie 168 tys. zł, tymczasem rok później na pozycji tej było już widać 40 tys. zł zysku. EBIT utrzymał się na zbliżonym poziomie 2,05 mln zł. Znacznie wyższe okazały się jednak przepływy pieniężne netto z działalności operacyjnej (3,13 mln zł wobec 1,83 mln zł poprzednio). Widać zatem, że Sco-Pak wraca w wielu aspektach do formy.

Co mówią nam wykresy kursu akcji badanych firm? W Drewexie jesienią ubiegłego roku papiery znacznie podrożały procentowo, do złotówki – ale potem nastąpiła silna przecena i ostatnio kurs schodzi poniżej 40 groszy za sztukę. Sytuacja tego przedsiębiorstwa jest niepewna, a jedynym pocieszeniem na wykresie jest fakt, że historyczne minima to dopiero 10 – 12 groszy.

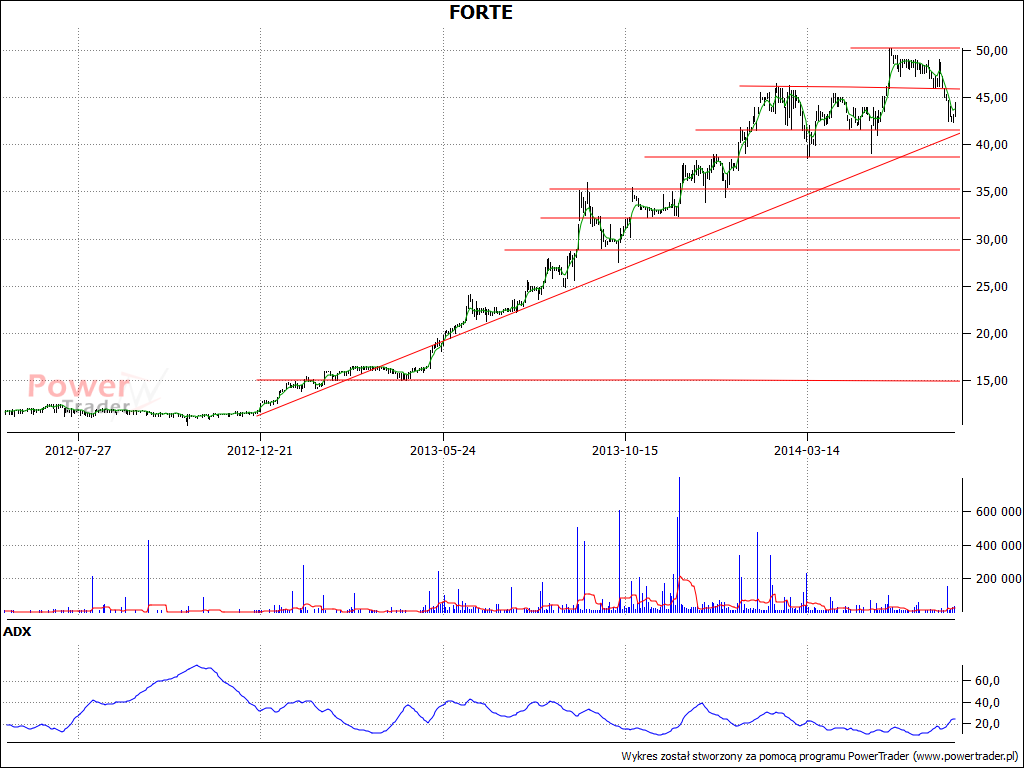

Wciąż trwa silny trend wzrostowy, jeśli mowa o cenach akcji firmy Forte. Z drugiej strony, niedawno trasa została skorygowana przy linii 50 zł, stąd też teraz mocnym sygnałem będzie wyjście ponad 45 zł, a następnie 46 – 47 zł. Przedsiębiorstwo jest w dobrej kondycji, tak więc nie wydaje się, by miało dojść do nagłej zmiany trendu na spadkowy.

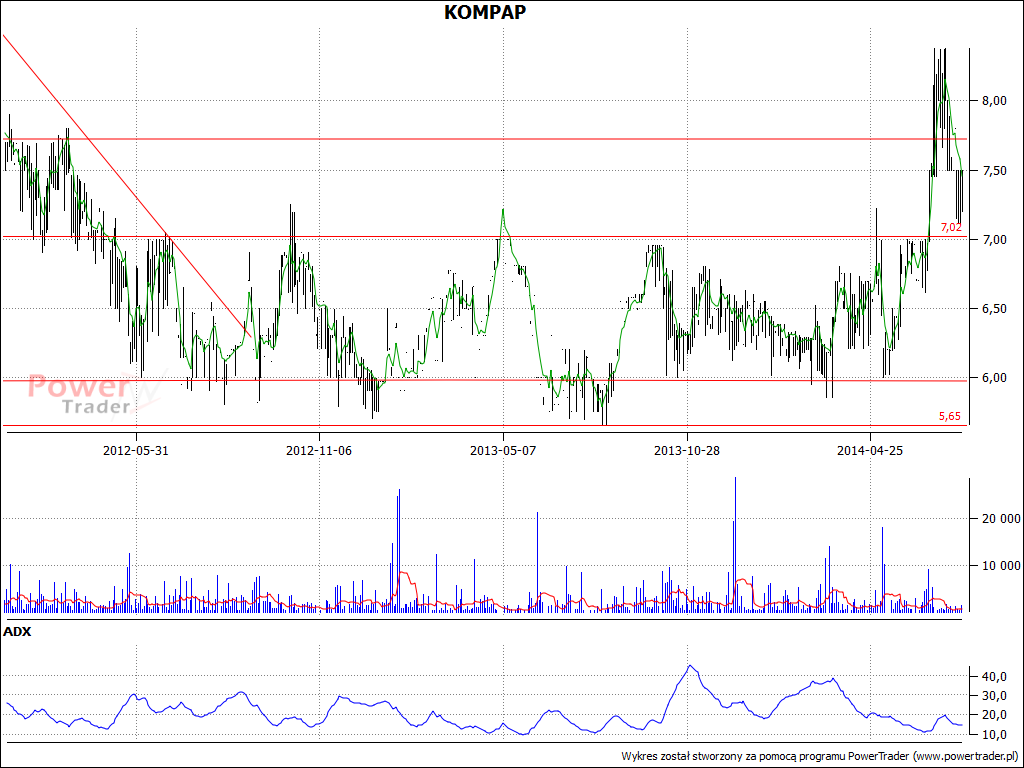

Strona bycza próbowała mocno podbijać ostatnio notowania Kompapu, zdecydowanie powyżej 8 zł, ale ruch ten okazał się efemeryczny i wycena spadła nieco niżej. Dolne ograniczenia to 6 zł i 5,65 zł.

Na wykresie cen akcji KPPD można mówić o trendzie wzrostowym, jakkolwiek ostatnio skorygowanym przy 30 zł. Wydaje się jednak, że w odwodzie jest wystarczająco dużo wspać i linia trendu, by można było jeszcze liczyć na dalsze próby ataku. Wyjście ponad 30 zł byłoby mocnym sygnałem, próbowano tego w lipcu roku 2011 – i wtedy ruch okazał się jedynie krótkotrwały.

Akcje Paged drożeją w długim terminie, tym niemniej ostatnie miesiące to już rodzaj szerokiej konsolidacji. Aktualnie broni się wsparcie przy 35 zł, natomiast sygnałem kupna będzie wybicie notowań ponad 40 zł. Zupełnie inaczej rzecz wygląda w przypadku Sco-Paku, tu jeszcze nie udało się odbudować zaufania inwestorów i mamy do czynienia z monotonną konsolidacją w obszarze 0,5 – 1 zł.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3155 gości

![]()