Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Powracamy dziś do półrocznych wyników finansowych Drozapolu-Profil – przedsiębiorstwa, które zajmuje się dystrybucją blach, prętów, rur stalowych i kształtowników. Firma prowadzi także produkcję profili i rur oraz oferuje klientom usługi: m.in. obróbkę stali, cięcie wzdłużne oraz arkuszowanie blach.

Firma działa od ponad dwóch dekad, a jej głównymi akcjonariuszami są Wojciech Rybka (33,6 proc. w głosach, 26,9 proc. w kapitale) i Grażyna Rybka (29,4 proc. i 20,9 proc.). Wojciech Rybka, absolwent Akademii Ekonomicznej w Poznaniu, jest prezesem zarządu spółki.

Drozapol-Profil powstał w roku 1993 z połączenia dwóch innych przedsiębiorstw, mianowicie Drozapolu i Profilu. Obecnie firma posiada cztery oddzaiły (w Bydgoszczy, Bydgoszczy Osowa-Góra, Ostrowcu Świętokrzyskim i Siedlcach), a także posiada trzy spółki zależne (DP Wind 1 sp. z o.o., DP Wind 2 sp. z o.o. i DP Invest sp. z o.o.). Grupa kapitałowa zatrudnia ogółem ponad 140 osób, zaś spółki DP Wind 1 i 2 są podmiotami celowymi, które mają budować farmy wiatrowe w województwie opolskim.

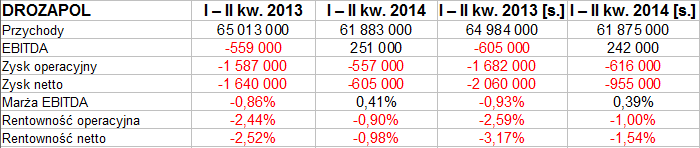

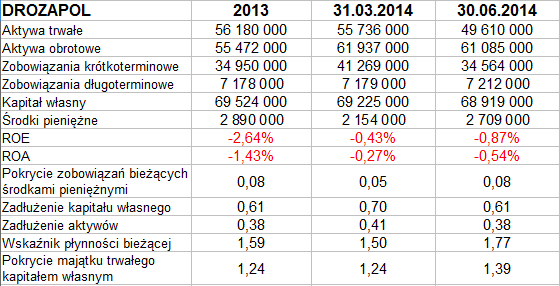

Poniżej widzimy jednostkowe i skonsolidowane rezultaty Drozapolu-Profil za pierwszych sześć miesięcy roku bieżącego, a także pozycje jednostkowego bilansu i oparte na nich wskaźniki:

Podobnie jak zarząd Drozapolu-Profil rzec możemy, iż przychody skonsolidowane w kwocie 61,87 mln zł utrzymały się na poziomie zbliżonym do tego z pierwszego półrocza roku 2013. W istocie jednak, by być precyzyjnym, stanowiły one tylko 95,2 proc. tamtej sumy, a zatem doszło do pewnej redukcji sprzedaży. To samo mniej więcej powiedzieć można o obrotach jednostkowych.

Spadek przychodów był, jak czytamy, "konsekwencją wyników I kwartału". Istotnie – w samym drugim trymestrze sprzedaż w relacji rocznej zwiększyła się o 15 proc. Źródłem przychodów w przeważającej mierze (45 proc.) były wyroby płaskie, a także pręty, siatki i zbrojenia (36 proc.), aczkolwiek warto dodać, że aż o 290 proc. wzrosła wartość sprzedaży profili, w dużej mierze własnej produkcji. Ogólnie udział tej grupy produktów był 14-procentowy.

Choć EBITDA okazał się dodatni (podczas gdy rok temu był ujemny), to jednak wynik operacyjny i wynik netto były ujemne – tak można podsumować zarówno rezultaty jednostki dominującej, jak i całej grupy (widzimy zresztą, że kwoty generowane przez spółki zależne nie są specjalnie istotne). Z drugiej strony, straty udało się wydatnie zredukować w porównaniu z rokiem ubiegłym. Nie jest jednak pewne, czy przedsiębiorstwu uda się całkowicie wyjść na plus. Powiedzmy w każdym razie, że o ile w roku 2012 notowano (w ciągu 12 miesięćy) 4,97 mln zł EBIT i 1,96 mln zł zysku netto, o tyle w 2013 na czysto Drozapol (jako jednostka) stracił 1,88 mln zł, na działalności operacyjnej natomiast 1,8 mln zł.

W aktywach przeważa majątek obrotowy, na tyle zresztą duży – w stosunku do zobowiązań krótkoterminowych – że wskaźnik płynności bieżącej sytuował się ostatnio w okolicach 1,8 pkt, a więc dostatecznie wysoko. Zachowana była też złota reguła bilansowa. Pokrycie długów bieżących środkami pieniężnymi wynosiło pod koniec czerwca 8 proc., być może trochę zbyt mało, choć spółki skoncentrowane na handlu dużą liczbą towarów zazwyczaj nie utrzymują zbyt wysokiego poziomu tychże środków. Cieszy w każdym razie, że kapitał własny nie jest nadmiernie zadłużony, a wręcz przeciwnie: jego suma jest niższa od ogółu zobowiązań.

Wśród czynników ryzyka istotnych dla Drozapolu zarząd wymienia m.in. kurs EUR/PLN i USD/PLN. Chodzi o to, że "ponad połowę towarów jednostka dominująca sprowadza z zagranicy". Stara się przy tym zarówno analizować bieżącą sytuację, jak i zawierać kontrakty terminowe.

W ciągu ostatniego roku ograniczono koszty wynagrodzeń (z powodu redukcji zatrudnienia o 16 osób), dokonano przeglądu świadczonych usług obcych oraz zmieniono sposób kwalifikacji dwóch nieruchomości spółki na korzystniejszy (z perspektywy kosztów rodzajowych).

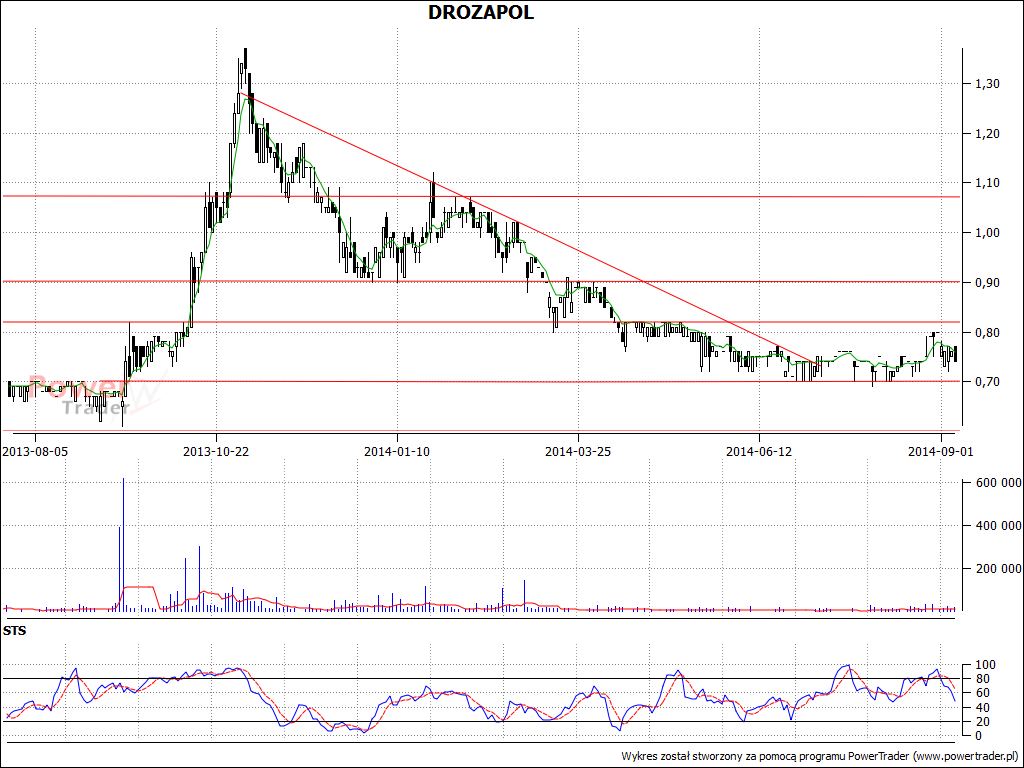

Na wykresie ustał już trend spadkowy, trwający od listopada zeszłego roku do lipca roku obecnego. Wyklarowała się konsolidacja, z dołu ograniczana przez 70 groszy, z góry zaś przez poziomy 80 i 82 groszy. To jeszcze zbyt mało, by mówić o optymizmie, tym niemniej niewykluczone, że firma najgorsze ma za sobą. Półrocze nie było co prawda czasem zysków EBIT i netto, jednak straty udało się w relacji rocznej mocno ograniczyć, zatem prawdopodobne jest, że inwestorzy nie będą na razie zbijać kursu w znaczący sposób.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2616 gości

![]()