Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Na wykresie kursu akcji Remaku widać od pewnego czasu konsolidację na poziomach dość niskich, jakkolwiek – formalnie rzecz biorąc – nieco wyższych niż minima z grudnia ubiegłego roku (które wypadły na 7 zł). Obecna sytuacja jest w każdym razie skutkiem długotrwałej i intensywnej przeceny papierów, zaś znakiem optymizmu będzie dopiero wyjście ponad 10,60 zł i obszar 12,70 – 13 zł.

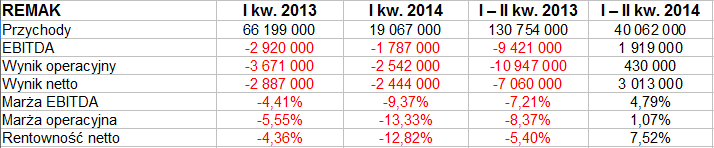

Firmie nie wiodło się w ostatnich czasach najlepiej, o czym wyraźnie świadczy choćby to, że lata 2012 – 2013 zakończyły się poważnymi stratami, podobnie zresztą pierwszy kwartał roku bieżącego. O tym, jak było w całym pierwszym półroczu roku 2014, powiedzą nam za chwilę odpowiednie tabele.

Przypomnijmy jednak wpierw, że Remak to spółka zajmująca się modernizacją urządzeń energetycznych, nie tylko w Polsce, ale i za granicą – pracuje bowiem m.in. w Holandii, Słowenii czy Niemczech (w tych trzech krajach ma własne zakłady). Firma należy od niedawna do Grupy Zarmen, wcześniej głównymi inwestorami były Mostostal Warszawa i Mostostal Płock.

Poniżej możemy zobaczyć wyniki finansowe Remaku z pierwszego półrocza i nie tylko:

Jak wspomnieliśmy już wcześniej, kolejny raz doszło do redukcji przychodów. Kwota 40,06 mln zł, czyli sprzedaż z sześciu miesięcy bieżącego roku, to jedynie 30,6 proc. sumy notowanej na tej pozycji rok wcześniej. Godne uwagi jest jednak to, że – inaczej niż w samym tylko pierwszym kwartale – firmie udało się już wstępnie wyjść na plus. EBITDA wyniósł 1,92 mln zł, zysk operacyjny zamknął się kwotą 430 tys. zł, na czysto udało się zarobić 3,01 mln zł. Oznaczało to marże odpowiednio 4,8 proc., 1,07 proc. i 7,52 proc. Rok wcześniej wszystkie trzy były ujemne (-7,2 proc., -8,4 proc., -5,4 proc.).

Co do obniżki obrotów, to firma podkreśla, że przyczyną był efekt nienaturalnie wysokiej bazy w pierwszej połowie roku 2013, gdy realizowano wyjatkowo duże kontrakty eksportowe. W ogólności zresztą można rzec, że przychody Remaku podlegają niemałym wahaniom: np. w roku 2011 notowano 408,66 mln zł, ale w 2010 tylko 125,6 mln zł.

Bardzo istotne dla Remaku były przychody zagraniczne (15,7 mln zł w Niemczech, po 2 mln zł w Holandii i Słowenii), ale w przyszłości ma rosnąć rola sprzedaży generowanej w Polsce.

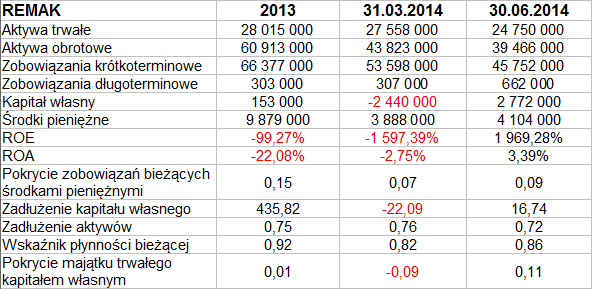

Bilans jest dość szczególny z uwagi na specyficzne wahania wartości kapitałów własnych (z których pokrywano straty). Pod koniec roku 2013 kapitały te były bardzo niskie (153 tys. zł), w marcu już ujemne, zaś ostatnio znów dodatnie (2,77 mln zł). Z tego powodu dość mało miarodajny jest tu wskaźnik ROE. W każdym razie jego wartości kwartalną i półroczną liczyliśmy jako iloraz zysku za dany okres i pozycji bilansowej z końca roku 2013.

Firma jest oczywiście daleko od złotej reguły bilansowej, ma też niski wskaźnik płynności bieżącej, niższy od 1 pkt. Co ciekawe, relatywnie nieźle wygląda (w obliczu ogólnej sytuacji) pokrycie długów krótkoterminowych środkami pieniężnymi (ostatnio dziewięcioprocentowe). Kapitał własny jest rzecz jasna ogromnie zadłużony. W ogólności zresztą firma cały czas znajduje się w fazie wydobywania z dużych i niekorzystnych zawirowań, co należy mieć na uwadze przy analizie wyników.

Spółka, jak dowiadujemy się z raportu zarządu, "intensywnie pracuje nad pozyskaniem nowych kontratków do realizacji w obecnym roku i na kolejne lata". Chodzi tu np. o duże zamówienie ze strony Elektrowni Kozienice. Wartość umów podpisanych dotąd przez Remak w roku 2014 wynosi ponad 100 mln zł, zaś wartość złożonych ofert to 657 mln zł.

Czynniki ryzyka rozpoznane przez władze spółki to m.in. dostępność kredytów bankowych, wysokość (zbyt niska) kapitałów własnych, zbyt mała dywersyfikacja zleceniodawców, a także duża konkurencja cenowa. Problematyczną kwestią jest też spór z ZUS, który zarzuca Remakowi nieprawidłowe naliczanie składek na ubezpieczenie społeczne. Remak jednak twierdzi, że zarzuty ZUS są nieuprawnione. W każym razie, gdyby były potwierdzone, to wynik netto za półrocze należałoby obniżyć o 942 tys. zł.

Zarząd wiąże duże nadzieje z faktem przejścia firmy pod skrzydła Zarmenu, co poskutkowało m.in. pożyczką w kwocie 15 mln zł. Stąd też sprawozdanie półroczne sporządzono przy założeniu dalszego kontynuowania działalności.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3238 gości

![]()