Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Tytuł naszej analizy odnosi się do faktu, że ZUE to przedsiębiorstwo, które zajmuje się budową i modernizacją kilku rodzajów infrastruktury – i zresztą na tym nie poprzestaje. Zasadniczo firmę tę należy kojarzyć z obszarem budownictwa kolejowego i tramwajowego (sieci trakcyjne, torowiska, systemy odwadniające, budynki i obiekty inżynierskie etc.). Zajmuje się jednak ona także remontem dróg i ulic, przygotowywaniem oświetlenia ulicznego czy budową linii kablowych. Produkuje również urządzenia: systemy podczerwieni, napędy zwrotnic tramwajowych i inne.

Głównym akcjonariuszem ZUE jest prezes spółki, czyli Wiesław Nowak (ma on 62,53 proc. akcji). Do PKO Bankowego OFE należy 6,51 proc., do Amplico PTE 6,35 proc.

Naturalnie ZUE nie działa tylko jako jednostka, ale ma pod sobą grupę kapitałową, do której należą:

– Biuro Inżynieryjnych Usług Projektowych sp. z o.o.

– Biuro Projektów Komunikacyjnych w Poznaniu sp. z o.o.

– Railway Technology International sp. z o.o.

– Railway Technology International Germany GmbH

– Biuro Projektów Kolejowych w Gdańsku sp. z o.o. (spółka stowarzyszona w likwidacji)

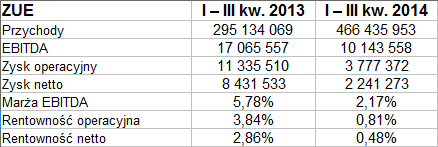

Tak wyglądały skonsolidowane przychody i zyski ZUE za trzy trymestry roku 2014 i 2013:

Obroty były dużo mniejsze niż w przypadku Trakcji, firmy z tej samej branży (ma ona jednak też większe aktywa, co trzeba mieć na uwadze), porównywalne z tym, co wygenerował Torpol (tam – 406 mln zł, tu 466,4 mln zł).

Rok temu Torpol generował niskie marże (w tym stratę netto), dokonał jednak znacznej poprawy. W ZUE widzimy zjawisko odwrotne: o ile w odpowiednim okresie roku 2013 marża operacyjna wynosiła 3,84 proc., o tyle teraz tylko 0,81 proc. W miejsce rentowności netto równej 2,86 proc. pojawiło się 0,48 proc. Zyski nie tylko, że zmniejszyły się w relacji do obrotów przez sam fakt wzrostu tych ostatnich – ale po prostu spadły.

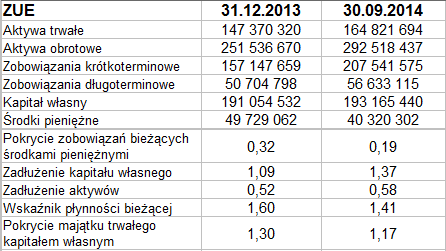

Tak natomiast wyglądały pozycje bilansowe:

Wskaźnik płynności bieżącej nie budzi zastrzeżeń (ostatnio 1,41 pkt). Pokrycie długów bieżących środkami pieniężnymi wynosiło pod koniec września 19 proc. (w Torpolu 40 proc., w Trakcji 9 proc., ZUE lokuje się więc pośrodku). Ogół długów przekraczał kapitał własny, ale w relatywnie skromnym stopniu (wskaźnik na poziomie 1,37 pkt, w Torpolu 2,45 pkt, w Trakcji 1,58 pkt).

Większość przychodów ZUE generowana jest przez działalność budowlaną (niemal 99 proc. obrotów z badanego okresu). Marginalny jest więc drugi segment, mianowicie projektowy. Wygenerował on 313 tys. zł zysku na sprzedaży, budowlany natomiast 17,04 mln zł.

Zarząd w omówieniu wyników koncentruje się na porównaniu ich z samym pierwszym półroczem roku bieżącego, podkreślając np., że drugi i trzeci kwartał to czas najwyższych obrotów – i że w trzecim kwartale zyski znacznie poprawiły się w stosunku do pierwszych sześciu miesięcy.

Jeśli chodzi o istotne umowy podejmowane w tym roku, to ZUE podpisała np. kontrakt na budowę linii tramwajowej na warszawski Tarchomin (wartość netto to 52,2 mln zł). Inny duży kontrakt dotyczy rozbudowy linii tramwajowej w Krakowie (26,65 mln zł). Z kolei umowa na blisko 72 mln zł dotyczy prac budowlanych dla PKP PLK w okolicach Grodziska Mazowieckiego.

Mało tego: ZUE jest liderem konsorcjum, które zrealizują wartą niemal pół miliarda złotych netto budowę dwutorowej linii 400 kV Kozienice Ołtarzew (na rzecz Polskich Sieci Elektroenergetycznych). Naturalnie większość tego typu kontraktów opiewa na okres kilkuletni.

Z jakimi ryzykami mierzy się ZUE? Może to być np. nieterminowe regulowanie zobowiązań przez jednostki samorządu terytorialnego, opóźnienia lub niekorzystne rozstrzygnięcia przetargów, wzrost cen surowców i paliw, wyższe ceny usług podwykonawców, a także niestabilność kursu EUR/PLN (w związku z kontraktem, który będzie realizowany na Słowacji i rozliczany w euro). Istotne mogą być również czynniki atmosferyczne. Naturalnie wiele z tych aspektów obciąża nie tylko ZUE, ale i pozostałe firmy tego rodzaju.

ZUE nie wypłaciło w tym roku dywidendy i na razie nie planuje takiego kroku, nie publikowano też prognoz na rok 2014. Kurs akcji wygląda na wykresie tak:

Widzimy w sumie konsolidację na raczej niskich poziomach. Można wyznaczyć opór na 7,14 zł, a po drugiej stronie wsparcia takie jak 6,45 zł i 6 zł. Wycena rynkowa papierów ZUE była przed wakacjami dużo wyższa, nawet w granicach 8 – 10 zł. Nie jest pewne, czy znowu wróci do tych poziomów, szczególnie że graczy może trochę zniechęcić np. spadek zysków i marż w relacji r/r.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3251 gości

![]()