Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pozytywem pierwszych trzech kwartałów Remaku jest z pewnością to, że firma wypracowała w owym okresie zysk netto (na poziomie prawie 2,5 mln zł przy 63,35 mln zł przychodów), a nawet zysk operacyjny (91 tys. zł). To dość istotne, jako że rok temu analogiczny okres zakończył się na poważnych minusach: strata operacyjna wyniosła 13,82 mln zł, na czysto przedsiębiorstwo znalazło się 10,6 mln zł poniżej zera.

Za chwilę wrócimy do tych kwestii. Powiedzmy jednak wpierw, a właściwie przypomnijmy, czym zajmuje się Remak. Jest to firma należąca do grupy kapitałowej Zarmen (Zarmen sp. z o.o. posiada 51,62 proc. jej akcji, poza tym w Remak inwestują Legg Mason, PTE PZU oraz Aviva OFE Aviva BZ WBK, jeśli chodzi o większych akcjonariuszy).

Oferta Remaku to realizacja i modernizacja kotłów przemysłowych oraz innych instalacji. Elektrofiltry, walczaki, instalacje odsiarczania spalin – oto urządzenia, którymi zajmuje się Remak. Zajmuje się zresztą nie tylko w Polsce, ale i za granicą – część przychodów pochodzi bowiem ze źródeł eksportowych (Remak pracował m.in. w Niemczech czy Holandii).

Ostatnie czasy nie były jednak lekkie dla tej firmy. W roku 2012 przychody wyniosły 408,7 mln zł, rok ten zakończył się jednak poważnymi stratami. Zostały one pogłębione w roku 2013, zresztą przy dużo niższych obrotach (263 mln zł). Wtedy strata netto sięgnęła 28,2 mln zł, czyli blisko 11 proc. ówczesnej sprzedaży.

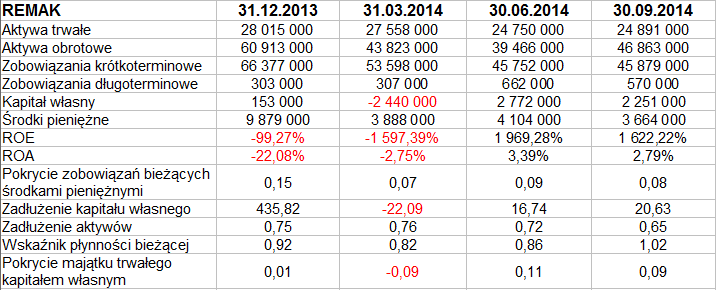

Jak to wszystko wyglądało w roku 2014? Wiemy na razie tylko o trzech kwartałach, a rezultaty widzimy poniżej:

Już wcześniejsze trymestry cechowały się obrotami znacznie niższymi niż te z roku 2013. Finalnie do 30 września sprzedaż Remaku wyniosła jedynie 63,35 mln zł, czyli stanowiła 28,33 proc. kwoty notowanej rok wcześniej. Jak już jednak wspominaliśmy, wtedy notowano poważne straty, co widzimy w naszej tabeli. Rok później, tj. w roku 2014, udało się wyjść na plus, marża operacyjna wzrosła z -6,2 proc. do +0,14 proc. Rentowność na czysto podniosła się z -4,72 proc. do 3,92 proc. Duży wpływ na zysk netto miały jednak przychody finansowe, w szczególności zaś zysk ze zbycia inwestycji, opiewający na 3,45 mln zł.

W bilansie widzimy, że firma ma już bardzo mały kapitał własny (we wrześniu 2,25 mln zł, w grudniu 2013 było to jeszcze prawie 10 mln zł, po drodze kapitał był nawet ujemny), przez co jest nader odległa od złotej reguły. Wskaźnik płynności bieżącej wygląda relatywnie nieźle, tzn. poprawił się w trzecim kwartale, rosnąc do 1,02 pkt. Kapitał własny jest jednak nadmiernie zadłużony w oczywisty sposób (wskaźnik na poziomie 20,6 pkt).

Remak nie tworzy grupy kapitałowej i w ubiegłym roku, przynajmniej do 30 września, nie było zmian w strukturze przedsiębiorstwa. Firma nie publikowała prognoz finansowych. W trzecim kwartale zawarto kilka znaczących umów handlowych, np. z Rafako S.A. (na 12,6 mln zł – chodzi o montaż dwóch linii technologicznych dla szczecińskiego Zakładu Termicznego Unieszkodliwiania Odpadów). Inny ważny kontakt (na 53,5 mln zł) podpisano z Polimexem-Mostostal i dotyczy on montażu części ciśnieniowej kotła w Elektrowni Kozienice.

Choć obroty w ujęciu narastającym były relatywnie małe, to jednak w samym III kwartale okazały się o 11 proc. wyższe niż w kwartale go poprzedzającym. Zmalał udział eksportu (do 35,2 proc. po dziewięciu miesiącach roku, poprzednio notowano 49,4 proc.). W ogólności zresztą Remak będzie teraz nastawiony raczej na kontrakty krajowe.

W samym trzecim trymestrze wynik operacyjny był ujemny, ale wpływ na to miało zawiązanie rezerwy w związku z postępowaniem administracyjnym prowadzonym przez opolski ZUS. Oddział ten przeprowadził kontrolę w Remaku i uznał za niewłaściwe to, że firma nie naliczała składek na ubezpieczenie od zakwaterowań udostępnianych pracownikom za częściową opłatą. Remak, jak można się domyślać, nie zgadza się z tą interpretacją i złożył odpowiednie odwołania.

Zarząd uważa, że firma będzie w normalny sposób kontynuować działalność, a zaangażowanie kapitałowe Zarmenu przynosi pozytywne skutki. Udział w portfelu zleceń posiadanych przez Grupę Zarmen (ściślej: możliwy udział) powinien zdywersyfikować działalność Remaku i obniżyć jej ryzyko.

Zarząd podkreśla też, że w najbliższym czasie nie powinna nastąpić "utrata zdolności wywiązywania się z zaciągniętych zobowiązań".

Na wykresie kursu mamy coś w rodzaju lekkiego trendu wzrostowego, po tym jak w sierpniu notowano minimum na 8,01 zł. Istotne będzie jednak przebicie okolic 13,50 – 13,60 zł, tyle że najnowsze sesje to raczej korekta w kierunku 12 zł. Trend ma jednak jeszcze szanse się utrzymać. Sytuacja firmy jest daleka od ideału, ale zapewne powoli wychodzi ona na prostą. Droga będzie jednak długa.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3312 gości

![]()