Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami Stalprodukt, czyli grupa kapitałowa funkcjonująca w branży metalowej, co w tym wypadku oznacza m.in. produkcję transformatorowych blach elektrotechnicznych, kształtowników (różnego rodzaju) czy barier drogowych, a poza tym też m.in. wydobywanie rud metali nieżelaznych, wytwarzanie cynku i ołowiu, produkcję bednarek i drutów ocynkowanych tudzież taśm stalowych etc.

Niektóre ze spółek grupy zajmują się też świadczeniem usług transportowo-sprzętowych i spedycyjnych, a nawet ochroną mienia (Agencja Ochrony Osób i Mienia "Karo") czy budową dróg. Widać więc, że profil działalności jest mocno rozbudowany.

Głównym akcjonariuszem jest polska odnoga znanego koncernu ArcelorMittal. Otóż ArcelorMittal Poland kontroluje 33,77 proc. akcji Stalproduktu i 38,20 proc. w głosach. Do STP Investment należy 29,14 proc. i 32,92 proc., do podmiotu Stalprodukt-Profil 9,13 proc. i 5,22 proc.

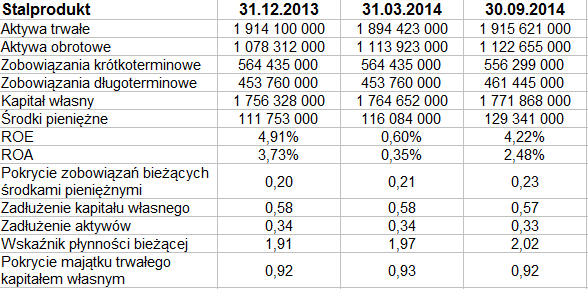

Poniżej widzimy skonsolidowane przychody i zyski oraz pozycje bilansowe z ostatniego raportu okresowego, jaki się dotąd ukazał (obejmującego trzy pierwsze kwartały roku 2014):

Widzimy, że pod koniec września przedsiębiorstwo notowało na pozycji aktywów trwałych 1,91 mld zł, na pozycji obrotowych 1,12 mld zł. Złota reguła bilansowa nie była zachowana, aczkolwiek w gruncie rzeczy niewiele do niej brakowało (vide nieznacznie tylko niższe od 1 pkt wartości w ostatnim wierszu tabeli).

Pozytywnie wypada ocenić wartości wskaźnika płynności bieżącej – w grudniu 2013 było to 1,91 pkt, w marcu 2014 już 1,97 pkt, ostatnio ponad 2 pkt. W szczególności same tylko środki pieniężne pokrywały aż 23 proc. wartości długów bieżących. Poza tym ogół zobowiązań stanowił tylko 57 proc. wartości kapitału własnego. Z punktu widzenia wypłacalności to pozytywne zjawisko, nawet jeśli można sobie wyobrazić, że np. większe finansowanie kapitałami obcymi byłoby tańsze.

Nie zaskakuje fakt, że w aktywach trwałych lwia część to aktywa rzeczowe (ostatnio 1,73 mld zł). W obrotowych dominowały zapasy (503,66 mln zł), duże były też należności (433 mln zł). Same tylko należności bieżące pokrywały niemal 78 proc. wartości zobowiązań krótkoterminowych.

Przedsiębiorstwo (jako grupa kapitałowa) wygenerowało w trzech kwartałach roku 2014 przychody na poziomie 2,1 mld zł, zbliżone do tych, które były rok wcześniej. Udało się jednak wydatnie powiększyć zyski, np. wynik operacyjny zwiększył się z 49,6 mln zł do 114,15 mln zł. Tym samym odpowiednia marża podniosła się z 2,35 proc. do 5,42 proc. Rentowność netto wzrosła z 2,10 proc. do 3,52 proc.

W samym trzecim kwartale te zwyżki rentowności były widoczne w jeszcze większym stopniu, a więc lipiec, sierpień i wrzesień 2014 były czasem naprawdę dużo wyższych zysków niż analogiczne trzy miesiące roku 2013.

Co się tyczy samej tylko spółki dominującej, to w ujęciu narastającym wypracowała ona:

- 952,17 mln zł przychodów (wzrost o 1,16 proc. r/r)

- 33,16 mln zł EBIT (wzrost o 55 proc. r/r)

- 21,6 mln zł na czysto (wzrost o 52 proc. r/r)

Formalnie grupa kapitałowa wyróżnia w działalności cztery segmenty: blachy elektrotechniczne, profile, cynk i pozostałe. W dwóch (blachy i cynk) w relacji rocznej wzrosły przychody, żaden segment nie przyniósł straty.

Zarząd zasadniczo stoi na stanowisku, że sytuacja grupy kapitałowej jest stabilna. Tym niemniej w niektórych spółkach obserwowano problemy. Otóż trudności finansowe rozpoznano w Stalprodukcie-Centrostal Kraków sp. z o.o. ("w związku z osłabieniem koniunktury w handlu wyrobami gotowymi ze stali") tudzież w Gradir Montenegro (wysokie koszty finansowe i brak kapitału obrotowego). Spółka ZGH Bolesław S.A., do której należy Gradir Montenegro prowaziła rozmowy w celu sprzedaży udziałów w tym podmiocie.

W roku ubiegłym Stalprodukt wypłacił 3,99 mln zł dywidendy, tj. 60 groszy na akcję. Możemy w tym kontekście przypomnieć, że w latach 2009 – 2013 przedsiębiorstwo za każdym razem wychodziło na plus w kwestii EBITDA, EBIT i wyniku netto. Średnie roczne obroty były równe 2 mld zł, średnia z wyników netto natomiast 136,95 mln zł (a średnia z marż wynosiła 7,50 proc.).

Wykres kursu akcji generalnie rzecz biorąc budzi nastroje optymistyczne. Dość powiedzieć, że w wakacje roku 2013 cena wynosiła ok. 160 zł, a w listopadzie 2014 przebity został poziom 300 zł. Niedawno wskaźniki sugerowały co prawda sprzedaż waloru i rzeczywiście doszło do korekty, ale w pobliżu 357 zł notowania udało się obronić. STS generuje sygnał kupna, wyzwaniem dla byków ponownie będą teraz linie 394,60 zł oraz 404,50 zł.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4548 gości

![]()