Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Początki przedsiębiorstwa, o którym będziemy mówić, sięgają roku 1997, kiedy to – jak czytamy na witrynie spółki – "fundusze private equity reprezentowane przez Enterprise Investors zawiązały Polish Energy Partners S.A.". Była to "pierwsza w Polsce prywatna, niezależna firma energetyczna".

Spółka rozwijała się w kolejnych latach, przy czym już w lipcu 1998 roku wzięła się za budowę pierwszej swej elektrociepłowni. W roku 2004 przedsiębiorstwo weszło na rynek farm wiatrowych, rok później zaczęło obracać zielonymi certyfikatami i zadebiutowało na GPW, rozpoczynając także obrót gazem ziemnym.

Formalnie rzecz biorąc, obecna firma powstała w wyniku konsolidacji aktywów Grupy PEP (Polish Energy Partners) i Grupy Polenergia. W efekcie powstała grupa energetyczna, posiadająca m.in. elektrownie konwencjonalne i wiatrowe, fabryki pelletu, sieć dystrybucji energii i przesyłu gazu etc.

Bardzo ważny w rozwoju był rok 2014, kiedy to doszło do finalizacji procesu integracji aktywów obu wymienionych wyżej grup kapitałowych. Będzie to za chwilę widoczne w tabelach wyników, gdy okaże się, że w relacji rocznej znacznie zwiększyły się przychody tudzież aktywa, kapitał własny i zobowiązania (czyli de facto cała suma bilansowa). Aktywa Polenergi zostały wniesione do PEP w zamian za akcje nowej emisji.

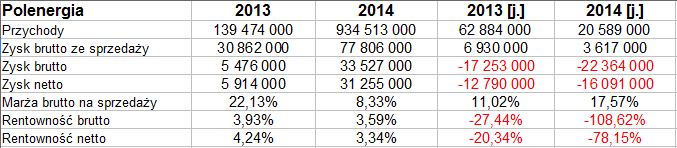

Jak widać, skonsolidowane obroty za rok 2014 to aż 934,5 mln zł. Oznaczało to niemal siedmiokrotną zwyżkę w relacji rocznej. Brutto na sprzedaży cały ten wielki organizm zarobił 77,8 mln zł, co oznaczało marżę na poziomie 8,33 proc. Była ona zatem niższa niż rok wcześniej, gy notowano 22,13 proc. (choć oczywiście sama kwota wzrosła). Zysk brutto wyniósł 33,53 mln zł (poprzednio 5,48 mln zł), na czysto Polenergia zarobiła 31,25 mln zł. To oznacza, że rentowność netto (skonsolidowana) obniżyła się z 4,24 proc. do 3,34 proc.

Sama jednostka dominująca wygenerowała przychody niższe niż poprzednio, tj. 20,6 mln zł (wobec 62,88 mln zł w roku 2013), poniosła też – mimo zysku brutto na sprzedaży – znaczne straty brutto i netto. Ogólnie jednak rzecz biorąc, wydaje się, że dużo istotniejsze są dane skonsolidowane, a na spadek obrotów jednostkowych trzeba też patrzeć w kontekście wszelkich zmian organizacyjnych roku 2014.

Pozycje bilansowe są podane jedynie w wersji dla całej grupy. Majątek trwały Polenergii na koniec roku 2014 to 1,97 mld zł, obrotowy opiewał na niespełna 764 mln zł. Obie sumy wydatnie powiększyły się w relacji rocznej. Aktywa trwałe to głównie majątek rzeczowy (1,7 mld zł), w obrotowych dominują, co jest dość ciekawe, środki pieniężne (ostatnio 416,8 mln zł). Nie jest zachowana złota reguła bilansowa, a w ciągu roku grupa Polenergia w sumie się od niej jeszcze bardziej oddaliła. Wskaźnik płynności bieżącej znacznie spadł, ale finalny poziom 1,43 pkt z teoretycznego punktu widzenia nie jest zły. Analogicznie podsumować można kwestię pokrycia zobowiązań krótkoterminowych środkami pieniężnymi.

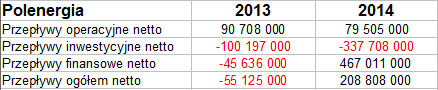

Spójrzmy na skonsolidowane przepływy:

Jak widać, operacyjne netto okazały się niższe niż rok wcześniej, mimo większych przychodów i zysków. Finalnie wyniosły 79,5 mln zł, natomiast ogólna zmiana to 208,8 mln zł na plusie, w szczególności dzięki znacznym dodatnim przepływom finansowym.

W roku 2014 przedsiębiorstwo oddało do użytku dwie nowe farmy wiatrowe (w Gawłowicach i Rajgrodzie), a poza tym pozyskało inwestora z Chin, mianowicie China – Central and Eastern Europe Investment Co-Operation Fund. Ten natomiast zasilił Polenergię kwotą 240 mln zł.

Polenergia, jak czytamy, chce kontynuować proces rozwoju, by stać się "wiodącą firmą na rynku energetyki odnawialnej w Polsce". Będzie to oznaczało przede wszystkim rozwój biznesu wiatrowego. Do końca tego roku moc zainstalowana takich farm, znajdujących się w posiadaniu firmy, powinna wynieść od 260 do 300 MW.

Dwa inne ważne projekty to budowa morskich farm wiatrowych oraz interkonektora gazowego Polska – Niemcy. Ma on połączyć zachodnioeuropejski rynek gazu z rynkiem polskim oraz z Litwą i Ukrainą.

Plany finansowe na rok 2015 to wypracowanie skorygowanego EBITDA w kwocie 204 mln zł oraz 72,4 mln zł zysku netto (skonsolidowanego).

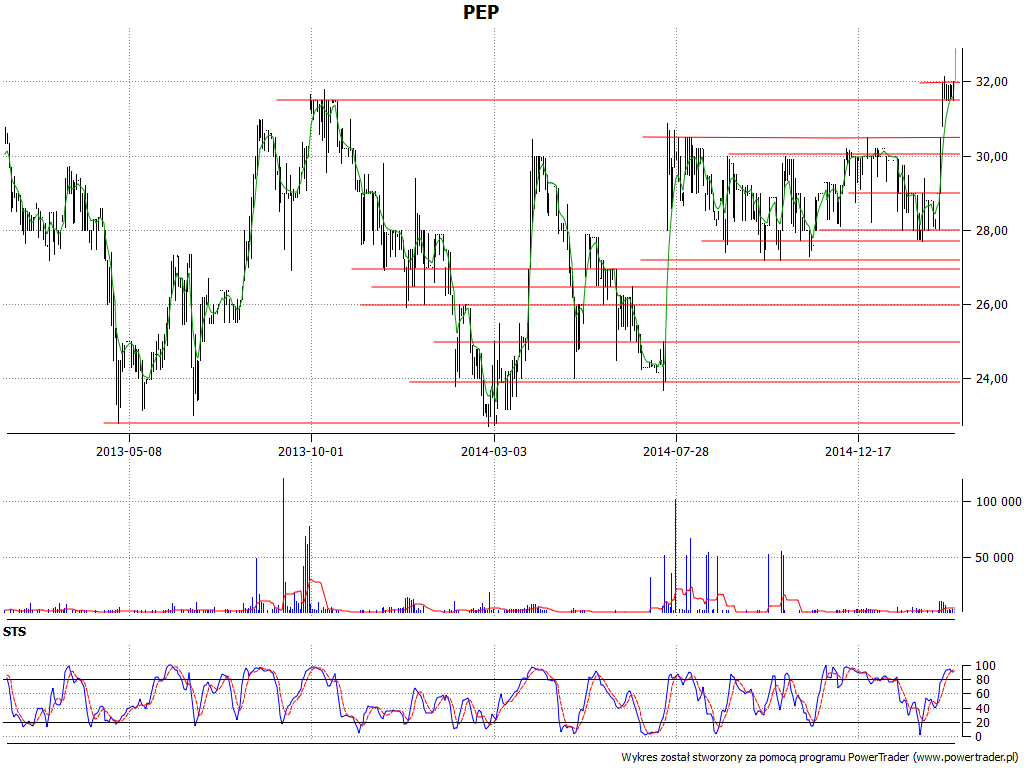

Notowania akcji stoją dość wysoko. Zauważmy, że wiosną i latem roku 2013, a także na przełomie lutego i marca 2014 testowano minima poniżej 23 zł, a tymczasem obecnie mamy ceny rzędu ok. 32 zł. W istocie wsparcia to 31,50 zł, 30,50 zł, 30 zł, 29 zł, 28 zł, 27,70 zł i 27,20 zł. Wskaźnik STS daje na razie sygnał sprzedaży, co może poskutkować lekką korektą.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2962 gości

![]()