Reklama AEC

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| EURCHF | 1.0844 | 1.0852 | 1.0860 | 1.0843 |

| EURPLN | 4.3840 | 4.3900 | 4.3870 | 4.3870 |

| EURUSD | 1.0920 | 1.0923 | 1.0921 | 1.0905 |

| GBPUSD | 1.2369 | 1.2389 | 1.2380 | 1.2379 |

| USDPLN | 4.0187 | 4.0187 | 4.0217 | 4.0134 |

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

| Symbol | Wartość |

|---|---|

| EUSTX50 | 4865.58 |

| GER30 | 20560.49 |

| JPN225 | 21474.84 |

| SPX500 | 5139.91 |

| US30 | 21474.84 |

| Symbol | Wartość |

|---|---|

| FRA40 | 7246.35 |

| HKG33 | 21474.84 |

| NAS100 | 17626.55 |

| UK100 | 8012.81 |

| Symbol | Wartość |

|---|---|

| mWIG40 | 6122.32 |

| WIG | 79577.32 |

| WIG20lev | 355.54 |

| Symbol | Wartość |

|---|---|

| NCIndex | 229.32 |

| WIG20 | 2192.01 |

| WIG30TR | 5795.75 |

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| Copper | 4.4053 | 4.4095 | 4.8270 | 4.3936 |

| USOil | 61.9330 | 61.9670 | 66.9120 | 60.4690 |

| XAGUSD | 29.5790 | 29.6180 | 32.0120 | 29.3510 |

| XAUUSD | 3031.4000 | 3031.7000 | 3136.8500 | 3016.9300 |

Baltona ma zamiar do końca bieżącego roku (a upłynęła już połowa tego czasu, jak pokazuje nam kalendarz) realizować plan reorganizacji działalności. Główne założenia tego planu to m.in.: uproszczenie struktury grupy kapitałowej, rozbudowa centrów kompetencji, optymalizacja poszczególnych linii biznesowych, optymalizacja logistyki tudzież wykorzystanie "rosnącej siły zakupowej grupy kapitałowej Emitenta i Grupy Flemingo".

Plan miałby pozwolić na zaoszczędzenie w skali roku od 3 do 4 mln zł, począwszy od roku 2016. Całe przedsięwzięcie wiąże się z ogólną reorganizacją Grupy Flemingo, ta zaś jest obecnie głównym akcjonariuszem Baltony.

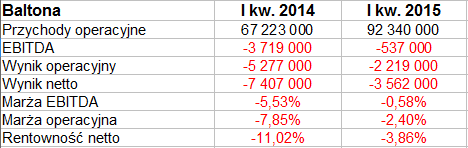

W tym kontekście wypada przypomnieć, że w roku 2014 przychody operacyjne Baltony (skonsolidowane) co prawda silnie wzrosły (z 245,5 mln zł do 364,7 mln zł, tj. o 48,5 proc.), ale ponownie wygenerowano stratę netto (rzędu 3,67 mln zł, wobec ponad 6 mln zł straty w roku 2013). Trzeba jednak przyznać, że przedsiębiorstwo wyszło na plus w kwestii EBIT, notując 2,76 mln zł zysku operacyjnego w miejsce 3,6 mln zł straty, jak to było rok wcześniej.

Wypada spojrzeć na najnowsze dane – kwartalne (skonsolidowane, w dalszym ciągu):

Znów widzimy potężny wzrost przychodów, aż o 37,4 proc., do 92,34. Niżej mamy jednak kolor czerwony, jakkolwiek nie ulega wątpliwości, że straty ograniczono – tak kwotowo, jak i w relacji do przychodów. Strata operacyjna to -2,22 mln zł (marża -2,40 proc.), strata netto to -3,56 mln zł (rentowność -3,86 proc.). Na plus nie udało się wyjść także w kwestii EBITDA, choć brutto na sprzedaży oczywiście notowano zysk.

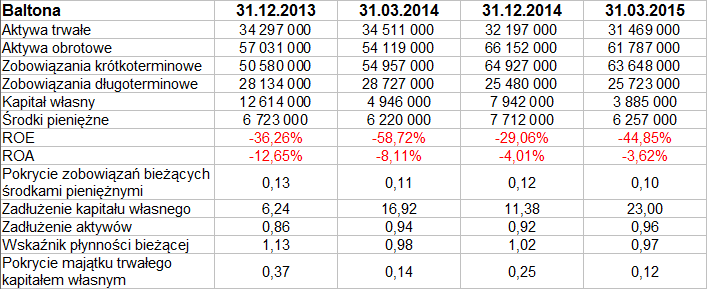

ROE i ROA okazały się rzecz jasna mocno ujemne, w szczególności ROE – oto bowiem widzimy, że grupa systematycznie zmniejsza swój kapitał własny, co jest niepokojące (podobne zjawisko widzieliśmy niedawno w firmie Prima Moda, choć to oczywiście inna gałąź biznesu). W grudniu 2013 kapitał opiewał na 12,61 mln zł, w marcu 2015 – na 3,9 mln zł. To oczywiście skutek ponoszonych strat netto.

Do złotej reguły bilansowej jest bardzo daleko (wskaźnik na poziomie 0,12 pkt). Płynność bieżąca prezentuje się słabo, w okolicach 1 pkt. Zadłużenie aktywów jest ogromne, rzędu 96 proc. w ostatnim czasie. Zadłużenie kapitału własnego – zgoła katastrofalne (wskaźnik 23 pkt). Na tym tle relatywnie nieźle prezentuje się jeszcze wypłacalność natychmiastowa (10 proc. pod koniec marca). Środki pieniężne w kwartale zmalały, ale w relacji r/r nieznacznie wzrosły, do 6,26 mln zł.

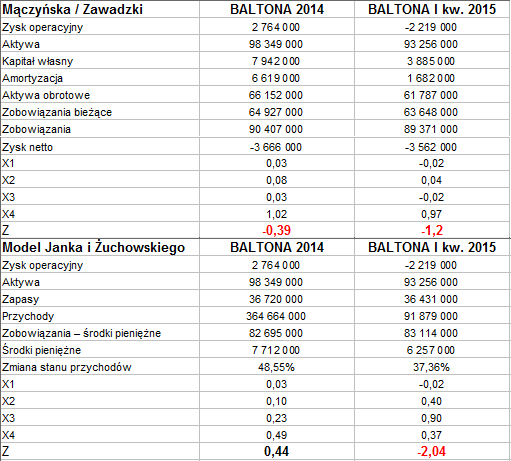

Dane skonsolidowane Baltony podstawiliśmy do dwóch wybranych modeli predykcji bankructwa:

Model Mączyńskiej i Zawadzkiego tak w przypadku wyników rocznych, jak i kwartalnych sugerował rychłe bankructwo, model Janka i Żuchowskiego wartość problematyczną przedstawił dopiero przy danych kwartalnych. Tym niemniej to znaczące – nie pomogła nawet wysoka dynamika przychodów, która w tym wzorze ma duże znaczenie.

Zasadniczym przedmiotem działalności Baltony jest prowadzenie sklepów – w szczególności wolnocłowych – na terenie europejskich portów lotniczych. Prócz tego grupa zaopatruje statki zawijające do portów (polskich i nie tylko), prowadzi też lokale gastronomiczne pod kilkoma markami.

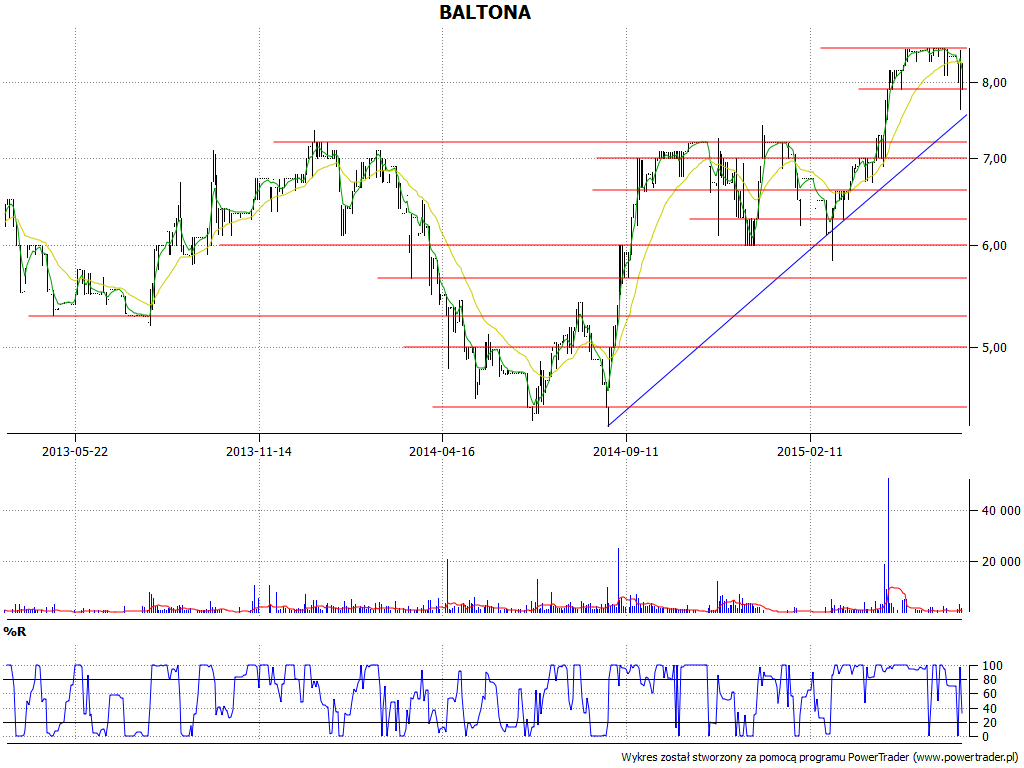

Co ciekawe, wykres kursu akcji – mimo wszelkich niekorzystnych informacji finansowych – podąża w mocnym trendzie zwyżkowym. Poziom oporu to teraz ok. 8,47 zł. Wsparcia to 7,90 zł, 7,19 zł, 7 zł, 6,60 zł czy 6,30 zł. Trend zaczęty w sierpniu 2014 przy 4,35 zł jest kontynuowany, ale też ostatnie sesje wyglądają na jego testowanie.

Sama jednostka dominująca grupy notowała w trymestrze 48,6 mln zł przychodów operacyjnych, 1,64 mln zł straty operacyjnej i wreszcie 921 tys. zł straty na czysto.

Co do czynników, które były istotne w ostatnich czasach, to na wyniki grupy kapitałowej negatywny wpływ miała aprecjacja dolara i zarazem deprecjacja hrywny. Spowodowało to, jak w wielu innych firmach, powstanie dużych różnic kursowych, choć częściowo było to łagodzone umocnieniem złotego do euro. Ogólnie rzecz biorąc, nadzieja jest teraz w planie reorganizacji, opisanym wcześniej. Niewykluczone, że na razie rynek ufa w jego powodzenie i w poprawę rezultatów, ale w takim razie szczególnie ważne będą dane półroczne. Jeśli nie potwierdzą poprawy, to wówczas aktualny trend na wykresie powinien zostać przełamany.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2505 gości

![]()