Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O tym, że pierwszy kwartał roku 2015 przyniósł firmie Oponeo.pl solidny wzrost przychodów ze sprzedaży, pisaliśmy na naszych łamach już dłuższy czas temu, w połowie maja. Trzeba jednak przyjrzeć się także kwestii zysków i ewentualnych strat, a także przeanalizować spółkę w dłuższym horyzoncie czasowym.

Firma prowadzi internetową sprzedaż opon samochodowych, zresztą nie tylko w rodzimym kraju, ale też i za granicą (m.in. w Czechach, Hiszpanii czy Niemczech). Tworzy grupę kapitałową, przy czym interesować będą nas przede wszystkim rezultaty skonsolidowane.

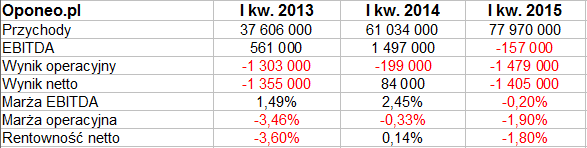

Oto i wyniki całej grupy za I kw. 2015:

Istotnie, wzrost obrotów był solidny, rzędu 28 proc., a nawet imponujący. Jawią się one jako szczególnie wysokie, jeśli weźmiemy pod uwagę, że w styczniu, lutym i marcu 2013 notowano tylko 37,6 mln zł. Rośnie zresztą także sprzedaż zagraniczna, w ciągu roku zwiększyła się o 13 pkt procentowych i stanowiła pod koniec marca aż 36 proc. ogólnej sumy wpływów. Szczególnie ważny jest rynek brytyjski (38 proc. ogółu zamówień eksportowych).

Widzimy jednak, że nie wygenerowano zysków. To znaczy: brutto na sprzedaży grupa była oczywiście na plusie (11,07 mln zł, co oznaczało marżę 14,2 proc., nieco niższą niż rok temu), ale EBITDA, EBIT i wynik netto były ujemne. Strata operacyjna to 1,48 mln zł, strata netto wyniosła 1,4 mln zł. Ujemne rentowności nie były tragiczne (-1,90 proc. i -1,80 proc.), niemniej zjawisko wypada uznać za trochę niepokojące. Z drugiej strony, obraz ten jest mocno łagodzony przez to, że przepływy operacyjne netto były w badanym okresie silnie dodatnie (7,35 mln zł na plusie), gdy tymczasem to właśnie rok temu znalazły się na minusie.

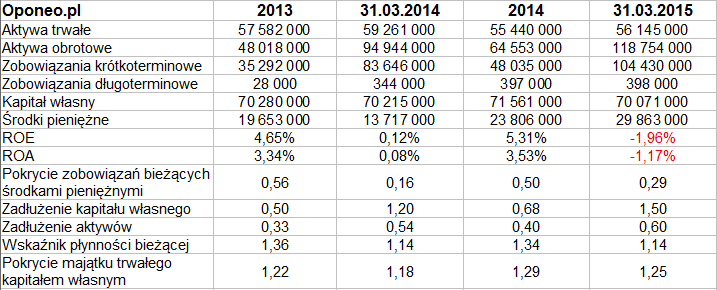

Ogólnie zresztą pula pieniędzy posiadanych przez Oponeo.pl (jako grupę) znacznie wzrosła w relacji rocznej i doszła już do prawie 30 mln zł. W odniesieniu do 31 marca 2014 oznacza to znaczną poprawę wypłacalności natychmiastowej (z 0,16 pkt do 0,29 pkt), choć jeszcze wyższa była ona w grudniu 2014. Od tego czasu jednak zwiększyły się długi bieżące – ale tak samo było rok temu.

Wskaźnik płynności bieżącej nie jest natomiast przesadnie wysoki, ostatnio to 1,14 pkt, jakkolwiek aktywa obrotowe przewyższają zobowiązania krótkoterminowe. Te aktywa to jednak głównie zapasy. Co więcej, w relacji rocznej poziom zapasów znacznie wzrósł (o 36 proc.), a poziom należności z dostaw i usług się obniżył (o 23 proc.). Nie jest to korzystna zmiana, zapasy uchodzą bowiem za mniej płynną część majątku. W jakiś sposób ruch ten był jednak złagodzony zwyżką gotówki, opisaną wyżej.

Złota reguła bilansowa jest zachowana, natomiast zadłużenie aktywów i kapitału własnego nie przyjmuje co prawda dramatycznych form, niemniej wstępnie może chwilami niepokoić. Jest ono niskie pod koniec roku (tak było w 2013 i 2014), po kwartale wyraźnie wyższe – widzimy jednak, że wzrosło r/r (31 marca 2014 zadłużenie kapitału było na poziomie 1,2 pkt, rok później już 1,5 pkt).

Rzut oka na skonsolidowane wyniki z kilku ostatnich lat:

Jak widać, systematycznie i intensywnie rosną przychody. Dość powiedzieć, że w 2009 roku było to 85,66 mln zł, a w 2014 już 323,65 mln zł. Z drugiej strony, od roku 2012 rentowności roczne są wyraźnie niższe niż w trzech latach wcześniejszych. Marża operacyjna za rok 2014 to tylko 1,27 proc. (rok wcześniej 1,44 proc., ale np. w 2010 aż 6,54 proc.). Można jednak mniemać, że to pewna cena ekspansji rynkowej – zmniejszania cen i marż w celu przyciągnięcia klientów. Wiele przedsiębiorstw handlowych o dużych obrotach pracuje przy niskich rentownościach (por. np. omawiane przez nas niedawno firmy dystrybuujące lekarstwa czy też sprzęt komputerowy).

W I kw. 2015, jak przyznaje zarząd, bardzo silnie, o 32 proc. r/r, wzrosły koszty. Przede wszystkim chodzi o koszty logistyczne, zwłaszcza zagraniczne, ale też pracownicze (wynagrodzenia). Zwiększano też wydatki na marketing. Poza tym o 32 proc. (i to jest oczywiście pozytyw) zwiększyła się r/r liczba serwisów partnerskich wobec firmy.

Obserwowana także w danych finansowych sezonowość pierwszego kwartału ma oczywiście duży związek z czynnikami sezonowymi. Na przełomie zimy i wiosny użytkownicy zmieniają opony z zimowych na letnie, odwrotny ruch następuje późną jesienią. Inna rzecz, że akurat w tym roku relatywnie łagodna zima sprawiła, iż zamiana opon na letnie zaczęła się już w marcu, stąd też duży wzrost obrotów, opisany wcześniej.

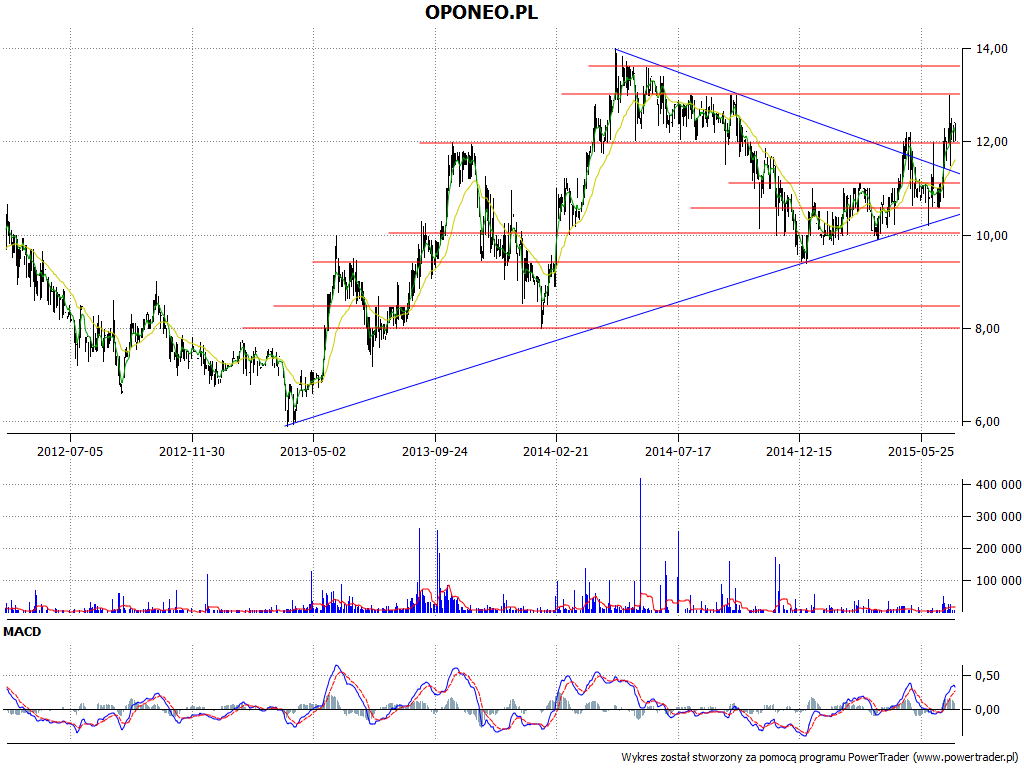

W długim terminie, od wczesnej wiosny 2013 (minima na 6 zł), można mówić o trendzie wzrostowym na wykresie. Owszem, od maja 2014, tj. od szczytów na 14 zł, notowania szły na południe, ale widzimy, że po kilkumiesięcznych wahaniach wykres wybił się górą z trójkąta i to daje szansę na kontynuację zwyżek. Z pewnością wyzwaniem dla byków jest teraz poziom 13 zł (już muśnięty, ale chyba przedwcześnie), a wyżej 13,60 zł i 14 zł. Zapewne utrzymanie ogólnego kierunku będzie mocno zależeć od wyników półrocznych, ale też i od ogólnych nastrojów na GPW.

Dywidenda za rok 2014 to niespełna 640 tys. zł, tj. 5 groszy na akcję. Dniem wypłaty będzie 30 lipca, dniem praw był 3 lipca.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 5822 gości

![]()