Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zespół Elektrowni Pątnów-Adamów-Konin to firma, której fundament działalności zawiera się już w jej nazwie. Trzy elektrownie powstały w latach 1958-1974, połączono je w roku 1970, w październiku roku 2012 ZE PAK zadebiutował na GPW.

Przedsiębiorstwo określa się jako "drugi, pod względem wielkości, krajowy producent energii elektrycznej otrzymywanej z węgla brunatnego". Energia powstaje tu jednak także ze spalania biomasy. Ogólnie rzecz biorąc, aktywa wytwórcze obejmują obecnie, jak czytamy na witrynie spółki, "cztery elektrownie opalane węglem brunatnym, zlokalizowane w centralnej Polsce, w województwie wielkopolskim", przy czym dwie z nich dodatkowo mają możliwość współspalania biomasy.

Głównym akcjonariuszem przedsiębiorstwa jest Zygmunt Solorz-Żak (posiada, przede wszystkim pośrednio, 51,55 proc. akcji i głosów). Poza tym do ING OFE należy 9,97 proc.

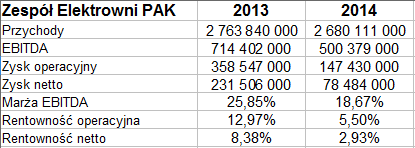

Spółka przewodzi grupie kapitałowej, zatem spójrzmy na skonsolidowane wyniki roczne z lat 2013 i 2014:

2,68 ml zł – takie przychody wygenerowane zostały w roku ubiegłym. Było to 97 proc. kwoty z roku 2013. Zyski skurczyły się niestety w większym stopniu niż obroty, np. wynik operacyjny spadł z 358,5 mln zł do 147,4 mln zł. Oznaczało to zarazem redukcję odpowiedniej marży z niemal 13 proc. do 5,5 proc. Rentowność netto spadła z 8,4 proc. do 2,93 proc.

Rok 2014 dał grupie przepływy operacyjne na poziomie niemal 414 mln zł (dodatnie, rzecz jasna), było to jednak tylko ok. 63 proc. sumy z roku 2013. W ocenie zarządu rok 2014 wbrew oczekiwaniom "nie był rokiem gwałtownej poprawy warunków zewnętrznych" w sektorze energetycznym. Rosły koszty emisji dwutlenku węgla, a kontraktacja sprzedaży energii na rok 2014 odbywała się jeszcze w dużym stopniu w roku 2013 przy cenach "istotnie niższych" niż późniejsze. Poza tym były pewne wydarzenia jednorazowe, np. odpis "związany z wyrokiem sądowym w sprawie wysokości rekompensat z tytułu KDT dla Elektrowni Pątnów II". Były jednak też i jednorazowe zdarzenia pozytywne, wynikające z restrukturyzacji.

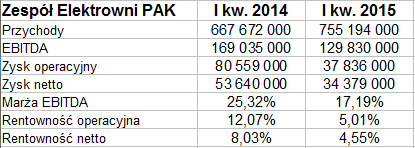

A teraz spójrzmy na pierwszy kwartał 2015:

Tym razem dynamika obrotów była dodatnia – w relacji r/r wyniosła ponad 13 proc. Finalna kwota to 755,2 mln zł. Znów jednak widzimy redukcję zysków, w wyniku czego marża EBITDA obniżyła się z 25,3 proc. do 17,2 proc., a marża operacyjna – z 12 proc. do 5 proc. Do 4,5 proc. zeszła rentowność na czysto.

Największe przychody generowane były w segmentach wytwarzania (450 mln zł w odniesieniu do klientów zewnętrznych) i sprzedaży (263 mln zł w takim ujęciu). Mniejsze były sumy w obszarach remontu i wydobycia.

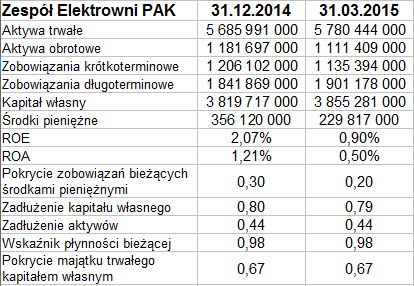

Majątek grupy pod koniec kwartału opiewał na niemal 6,9 mld zł i miał głównie charakter trwały. Były to, jak można się domyślać, przede wszystkim aktywa rzeczowe, opiewające łącznie na 5,31 mld zł. W majątku obrotowym największą pozycją były należności z dostaw i usług, przekraczające poziom 304 mln zł. Niestety, nie tylko, że te należności, nawet po uzupełnieniu o środki pieniężne, nie pokrywały całości zobowiązań krótkoterminowych, ale po prostu wskaźnik płynności bieżącej, w którym bierze się pod uwagę całe aktywa obrotowe, był niższy od 1 pkt (0,98 pkt). Z teoretycznego punktu widzenia to niekorzystne zjawisko – podobnie jak fakt, że przedsiębiorstwo nie zachowuje złotej reguły bilansowej. Wypłacalność natychmiastowa nie wygląda najgorzej, acz w kwartale wyraźnie spadła – z 30 proc. do 20 proc. W ogóle zresztą zmniejszyły się zasoby środków pieniężnych, a i same przepływy operacyjne znalazły się blisko 75 mln zł poniżej zera.

Pozytywnie wypada natomiast ocenić niskie zadłużenie aktywów oraz niski wskaźnik zadłużenia kapitału własnego (w okolicach 0,8 pkt).

Co do zobowiązań, to dominują długoterminowe, ale krótkoterminowe też są znaczne. Ogólnie przedsiębiorstwo kredytuje się m.in. w BRE Banku, BPH, BZ WBK czy Banku Millenium.

28 września będzie dniem praw do dywidendy, a 14 października – dniem wypłaty. Mowa o kwocie 1,20 zł na akcję, co znaczy, że ogółem firma wypłaci niemal 61 mln zł. Zapewne nie będzie z tym problemu, biorąc pod uwagę, że np. pod koniec marca same tylko środki pieniężne (całej grupy) opiewały na niemal 230 mln zł.

Niestety, trend na wykresie kursu akcji jest spadkowy. Pod koniec października 2014 notowano szczyt na 33,75 zł, teraz za wsparcie, które jest już testowane, trzeba uznać 18,95 zł. Nawet wyjście ponad 20 zł, o ile w ogóle nastąpi, nie będzie jeszcze musiało oznaczać prawdziwej zmiany – do postawienia takiej hipotezy uprawniałby raczej powrót ponad 22,30 zł, wyraźnie powyżej linii trendu. Wyższe opory to 22,98 zł, 24 zł, 24,98 zł, później 26,80 zł.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3273 gości

![]()