Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Plast-Box to znane przedsiębiorstwo z branży tworzyw sztucznych. W istocie jest to (co nie jest specjalnym zaskoczeniem na GPW) grupa kapitałowa, publikująca raporty skonsolidowane. Podmioty zależne to Plast-Box Ukraina sp. z o.o., Plast-Box Apartaments sp. z o.o. oraz Plast-Box Development sp. z o.o.

Dwie pierwsze z tych spółek kontrolowane są w 100 proc., trzecia natomiast w 77,78 proc. Patrząc inaczej, w dwóch ostatnich spółka-matka posiada udziały wynikające z wkładów niepieniężnych w postaci nieruchomości.

Grupa Plast-Box wytwarza głównie plastikowe opakowania, w szczególności wiadra i pojemniki. Firma, jak można się domyślać, sprzedaje swe wyroby nie tylko w Polsce, ale też i za granicą, w szczególności na rynkach wschodnich (głównie poprzez Plast-Box Ukraina). Geograficznie rzecz ujmując, w pierwszym półroczu roku 2015 Plast-Box wygenerował 46,5 proc. przychodów w kraju, a 53,5 proc. za granicą. Kraje inne niż Polska dominowały – ale w relacji rocznej sytuacja i tak zmieniła się na niekorzyść eksportu, bowiem w ciągu 6 miesięcy rozpoczynających rok 2014 stanowił on aż 61,6 proc. obrotów skonsolidowanych. Nie zaskakuje szczególnie to, że obniżyły się przychody na rynkach wschodnich (co oczywiście wiązać należy z konfliktem na Ukrainie) – spadły one z 23,8 mln zł do 12,8 mln zł. Firma częściowo to sobie zrekompensowała wzrostem sprzedaży w Polsce tudzież w innych krajach UE.

Ostatecznie więc redukcja przychodów nie była aż tak duża. Spójrzmy zresztą na tabelkę:

73,18 mln zł to 98,4 proc. kwoty notowanej rok wcześniej oraz 97 proc. sumy z pierwszego półrocza 2014. Widać zatem pewnego rodzaju tendencję spadkową (co prawda bardzo subtelną). Zysk operacyjny na poziomie 7,8 mln zł był jednak prawie taki sam jak w analogicznym okresie roku 2014 i lepszy niż dwa lata temu, lepszy też oczywiście od tego z I kw. 2015 (tzn. drugi kwartał był również zyskowny).

Finalny zarobek na czysto to 3,54 mln zł, co oznaczało marżę 4,83 proc. (rok wcześniej wyjątkowo tylko 1,02 proc., zresztą wtedy sam początek roku był czasem straty netto, dwa lata temu 5,26 proc.).

Jaki udział w tym wszystkim miała spółka-matka? Znaczący, ale nie taki, by móc pomijać podmioty zależne. Jej przychody wyniosły 60,6 mln zł (spadły o ok. 1 mln zł r/r), EBIT zamknął się kwotą 3,55 mln zł, wynik netto to 2,3 mln zł.

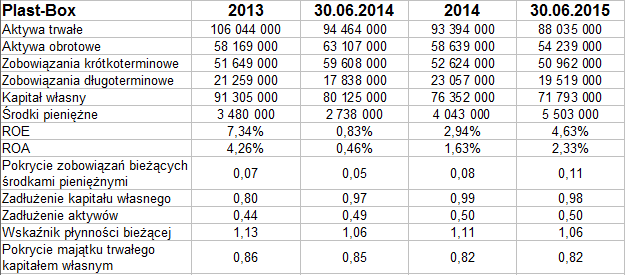

Spójrzmy na skonsolidowany bilans:

Zarówno aktywa trwałe jak i obrotowe obniżyły się w relacji rocznej. Łączny spadek sumy bilansowej od 30 czerwca 2014 to niemal 10 proc. W sumie tej blisko 62 proc. przypada na aktywa trwałe, przy czym nie jest zachowana złota reguła bilansowa (jakkolwiek odpowiedni wskaźnik generalnie nie osuwa się poniżej 0,80 pkt). ROE i ROA za badany okres były wyraźnie wyższe niż rok temu (dużo wyższy zysk netto, a jednocześnie mniejszy kapitał własny i niższe aktywa). Wyniosły 4,63 proc. i 2,33 proc. Wskaźniki te mierzymy jako iloraz zysku za dany okres (np. półrocze) i pozycji bilansowej na koniec poprzedniego roku kalendarzowego.

Wskaźnik płynności bieżącej nie jest przesadnie wysoki, a w zasadzie jest – z czysto teoretycznego punktu widzenia – dość niski: 1,06 pkt (i 1,11 pkt w grudniu 2014). Pozytywne jest natomiast to, że tak w półroczu, jak w i relacji r/r wydatnie powiększyły się zasoby środków pieniężnych, ostatecznie osiągając pułap 5,5 mln zł, tj. 11-proc. pokrycie zobowiązań bieżących.

Co do płynności, to zarząd liczy odpowiednie wskaźniki bez rezerw krótkoterminowych. Tym samym wskaźnik "zwykły" (taki jak ten z naszych tabel) przyjmuje wartość nieco wyższą, tj. 1,1 pkt (która – zdaniem władz firmy – "jest przyjęta za odpowiedni i bezpieczny poziom" dla jej funkcjonowania). Wskaźnik płynności szybkiej i tak jednak okazuje się relatywnie niski, na poziomie 0,6 pkt, ale tu z kolei zarząd zapewnia iż mimo tego grupa "charakteryzuje się stabilną i bezpieczną obsługą posiadanych zobowiązań". Co więcej, szefostwo Plast-Boxu "nie obawia się zagrożeń płynących z ewentualnych trudności w zakresie wywiązywania się spółki z bieżących zobowiązań".

Zadłużenie aktywów (50 proc.) jest w normie, podobnie zadłużenie kapitału własnego (ogół długów nie przewyższa jego wartości, wskaźnik oscyluje w pobliżu idealnej wartości 1,0 pkt).

Niekorzystne w półroczu były podwyżki cen surowców II kwartale, to znaczy polipropylenu i polietylenu. Sukcesem okazało się natomiast ograniczenie o niemal połowę kosztów finansowych, w dużym stopniu dzięki stabilizacji kursu hrywny ukraińskiej do euro. Udało się też skrócić cykl rotacji zapasów z 71,1 dni (30 czerwca 2014) do 65,7 dni (30 czerwca 2015). Zmniejszony został też cykl rotacji należności (ale i zobowiązań).

Wyniki firmy nie są złe, niemniej ogólna sytuacja na wykresie już od końca grudnia 2013 roku (gdy obserwowano szczyty rzędu 3,05 zł) może być postrzegana jako trend spadkowy. Minimum z 24 sierpnia 2015 to 2,02 zł. Na przełomie lipca i sierpnia aktualny trend się zresztą potwierdził. Aby mówić o jego wyraźnym przełamaniu, konieczne byłoby ostre przejście przez opór 2,40 – 2,42 zł w kierunku przynajmniej 2,54 zł.

Firma zdecydowała się w tym roku wypłacić dywidendę. Nastąpiło to 23 lipca. Wypłacono 9 groszy na akcję, tj. ogółem ponad 3,77 mln zł.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 5552 gości

![]()