Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Ów tytułowy milion pacjentów odnosi się do liczby, o której czytamy na witrynie internetowej badanego dziś przedsiębiorstwa. Tylu Polaków miało już zaufać Polmedowi.

Otóż po ogólnym spojrzeniu na sektor opieki zdrowotnej (w kontekście głównego parkietu stołecznej giełdy) tradycyjnie już będziemy przybliżać poszczególne firmy, szczególnie pod kątem ich najnowszych dostępnych rezultatów finansowych.

Wpierw jednak przypomnijmy, czym jest Polmed. To firma, która prowadzi sieć placówek opieki medycznej, głównie w dużych miastach, takich jak np. Katowice, Wrocław, Poznań, Gdańsk, Olsztyn czy Warszawa. Świadczy usługi z zakresu opieki podstawowej i specjalistycznej (ginekologia, ortopedia, stomatologia i nie tylko). Przedsiębiorstwo ma 20 oddziałów, z których każdy funkcjonuje jako Centrum Medyczne Polmed. W grupie kapitałowej są natomiast trzy spółki, tzn. prócz dominującej jeszcze dwie: Polmed Zdrowie sp. z o.o. oraz Polmed Development sp. z o.o.

Podmiot dominujący wypracował w pierwszym półroczu roku bieżącego przychody ze sprzedaży na poziomie 33,72 mln zł, tj. o 15,4 proc. wyższe niż rok wcześniej. Zysk operacyjny wyniósł blisko 3 mln zł, na czysto firma zarobiła 2,4 mln zł – i były to rezultaty lepsze w porównaniu rocznym.

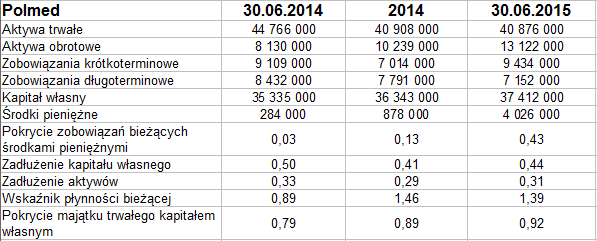

Spójrzmy zatem na kwoty skonsolidowane:

Pod względem przychodów (czy też np. sumy bilansowej) Polmed to grupa znacznie mniejsza niż np. EMC IM czy Enel-Med – a jednak w badanym okresie wypadła nadspodziewanie dobrze, jeśli ocenimy rentowności czy dynamikę wypracowanych kwot.

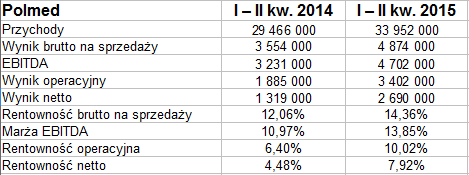

Oto bowiem skonsolidowany obrót wyniósł 33,95 mln zł (co zresztą pokazuje, że tak naprawdę generowany jest on przez spółkę-matkę), marża brutto na sprzedaży wzrosła z 12 proc. do niemal 14,4 proc., rentowność operacyjna z 6,4 proc. do 10 proc., a marża na czysto – z 4,5 proc. do 7,9 proc. Finalnie grupa odnotowała 3,4 mln zł EBIT i 2,7 mln zł zarobku netto.

Dla porównania, skonsolidowana marża operacyjna w EMC IM wyniosła 0,94 proc., zaś w Enel-Medzie 1,14 proc. W obu przypadkach były to poziomy gorsze niż rok wcześniej, w obu firmach spadły też marże netto (inna rzecz, że w Enel-Medzie poziomy z I półrocza 2014 były zawyżone przez zysk jednorazowy ze sprzedaży spółki zależnej).

Suma bilansowa pod koniec półrocza opiewała na ok. 54 mln zł, z czego po stronie aktywów większość stanowił majątek trwały. Wskaźnik płynności bieżącej nie wyglądał źle, zresztą r/r wzrósł z 0,9 pkt do 1,4 pkt. To zjawisko należy ocenić pozytywnie, podobnie jak silny wzrost środków pieniężnych (jakkolwiek wypłacalność natychmiastowa rzędu 43 proc. nie jest – na dłuższą metę – zjawiskiem koniecznym).

Złota reguła bilansowa nie jest zachowana, ale spółka (grupa) zdaje się powoli ku niej zmierzać, ostatnio odpowiedni wskaźnik wynosił 0,92 pkt. Nie ma problemu z jakimkolwiek zbyt dużym zadłużeniem kapitału własnego czy aktywów ogółem.

Jak zarząd postrzega najnowsze wyniki finansowe? Bardzo pozytywnie. Dowiadujemy się m.in., że wypracowane w półroczu rezultaty "należą do najlepszych z dotychczasowych okresów sprawozdawczych" – chodzi przy tym zarówno o rentowności, jak i o przychody. Struktura sprzedaży oparta jest, jak czytamy, o 4 filary: medycynę pracy, NFZ, współpracę z ubezpieczalniami oraz produkty własne. Te ostatnie to abonament i opieka dla pacjentów indywidualnych.

Największy udział w przychodach mają te, które generowane są w oparciu o segment medycyny pracy: było to ostatnio niemal 40 proc. całej puli. Na NFZ przypadło 26 proc., na firmy ubezpieczeniowe 23,2 proc., na pacjentów indywidualnych 9,4 proc. Marginalny udział miały takie usługi jak najem, szczepionki i inne.

Zarząd zauważa też takie kwestie jak wysokie rentowności na tle konkurencji. Ba, spółka reklamuje się nawet hasłem "najwyższa rentowność wśród spółek medycznych notowanych na giełdach europejskich".

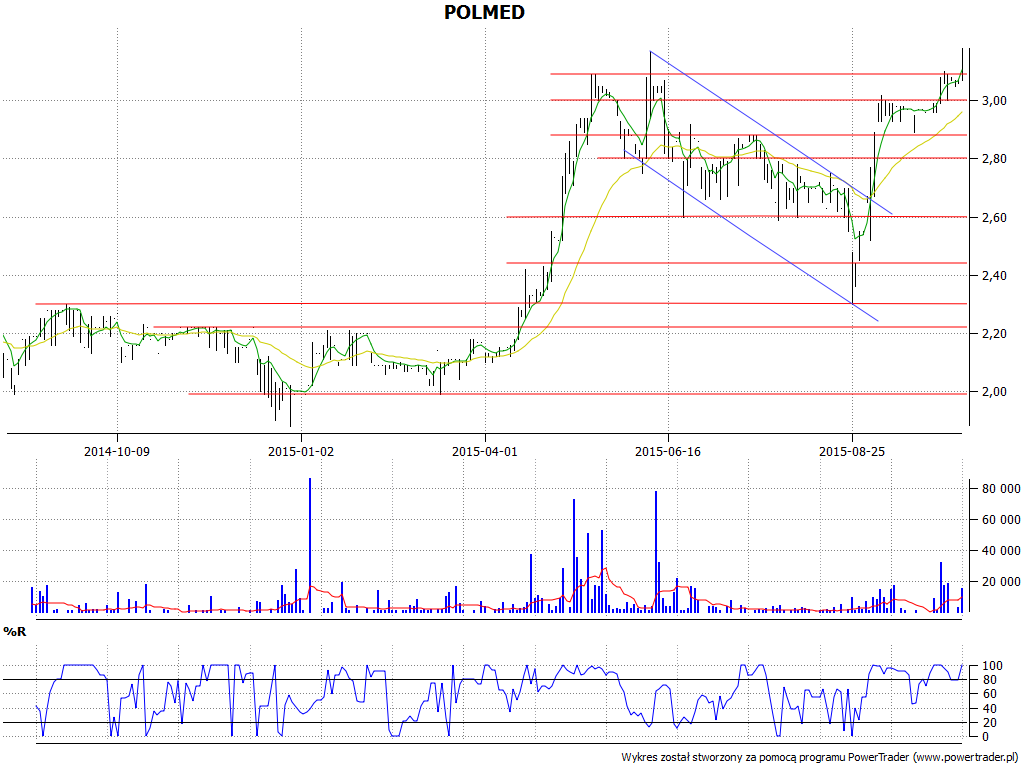

Spójrzmy na wykres kursu akcji:

W czerwcu (po teście szczytu na 3,17 zł) zaczął się trend, a nawet kanał o charakterze spadkowym. Nastąpiło jednak mocne odbicie od dołka na 2,30 zł i ostatnio ceny wybijają się ponad 3,10 zł, co jest pozytywne. Dość przypomnieć, że rok temu kurs wahał się w zakresie 2,10 – 2,30 zł.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3105 gości

![]()