Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Koncern PKN Orlen, nasz krajowy gigant paliwowy, zaprezentował w trzecim kwartale tego roku przychody skonsolidowane na poziomie 23,5 mld zł – czyli równowartość 80 proc. kwoty odnotowanej w analogicznym okresie roku 2014.

Wyniki (zyski) były nieco słabsze od oczekiwań, jeśli za oczekiwania uznać konsensus analityków ankietowanych przez PAP. Zakładał on, że EBIT Orlenu wyniesie 1,52 mld zł, faktycznie było to 1,16 mld zł. Uzyskany wynik był o 15,5 proc. wyższy niż EBIT z III kw. 2014. Zysk netto powiększył się z 615 mln zł do 885 mln zł. Co do EBITDA, to rynek oczekiwał 1,96 mld zł, a było 1,62 mld zł (wzrost o 11,2 proc. r/r).

Co do przychodów, to warto mieć na względzie, że one akurat nie spadły tak bardzo, jak przewidywał konsensus – ten bowiem mówił o puli 22,74 mld zł.

Jakie ciekawe fakty podano przy okazji publikacji raportu (do wyników – tym razem narastających – jeszcze za moment wrócimy)? Otóż m.in. CAPEX na ten rok, który miał wynieść 3,8 mld zł, będzie o ok. 200 – 300 mln zł niższy. Wynika to z ograniczenia aktywności w segmencie upstream. W średnim terminie CAPEX roczny powinien wynosić ok. 4 mld zł. CAPEX to, przypomnijmy, wydatki inwestycyjne przedsiębiorstwa.

W tym roku (albo u progu następnego) Orlen powinien zrealizować jeszcze przejęcie spółek FX Energy z USA oraz Kicking Horse Energy z Kanady. Z kolei na początku listopada firma spodziewa się otrzymać pierwszą spotową dostawę ropy z Arabii Saudyjskiej. Orlen zakłada, że będzie to "początek bardziej intensywnej współpracy". Planowane są też duże kontrakty z Mercurią i Rosnieftem. Faktem jest jednak też, że generalnie polski koncern nie chce teraz utrzymywać przesadnie dużego udziału długoterminowych kontraktów w swych dostawach, bo chce otwierać się też na alternatywnych dostawców.

Obserwatorzy branży generalnie oceniają wyniki trzeciego trymestru jako niezłe, tym bardziej, że rezultaty można oczyścić o niektóre odpisy (np. o 900 mln zł wynikające z odkupu zapasów obowiązkowych). Oznaczałoby to m.in., że kwota EBITDA LIFO wyniosłaby ok. 3,3 mld zł, co przebija rynkowe prognozy.

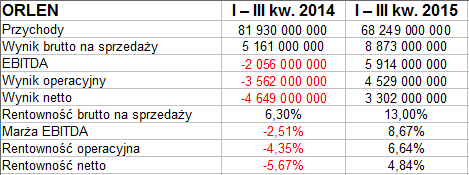

My tymczasem spójrzmy na najzupełniej oficjalne, nieoczyszczone dane za 9 miesięcy, czyli w ujęciu narastającym:

Obroty wyniosły 68,25 mld zł, czyli 83,3 proc. sumy sprzed roku. Wydatnie poprawił się jednak wynik brutto na sprzedaży, dochodząc do 8,87 mld zł, co oznaczało marżę 13 proc. (rok wcześniej raptem 6,30 proc.). Rok wcześniej pierwsze trzy trymestry skończyły się dla grupy dość sporymi stratami EBITDA, EBIT i netto. Marża (ujemna) na czysto wyniosła -5,7 proc. W tym roku było znacznie lepiej – 3,3 mld zł zarobku to rentowność 4,84 proc. Rentowność operacyjna sięgnęła 6,64 proc.

W majątku aktywa trwałe i obrotowe są mniej więcej równe, a goólnei suma bilansowa to niemal 50 mld zł. Grupa balansuje na pograniczu złotej reguły bilansowej (trochę poniżej 1 pkt), ma poza tym całkiem przyzwoity wskaźnik płynności bieżącej (1,83 pkt) – zwłaszcza w kontekście sporej puli środków pieniężnych, pokrywających ostatnio 36 proc. kwoty zobowiązań krótkoterminowych (długi podajemy wraz z rezerwami).

Ogół zobowiązań tylko nieznacznie przewyższa pulę kapitału własnego, zadłużenie ogólne na poziomie 52 proc. jest w teoretycznej normie, a nawet r/r zostało nieco zredukowane.

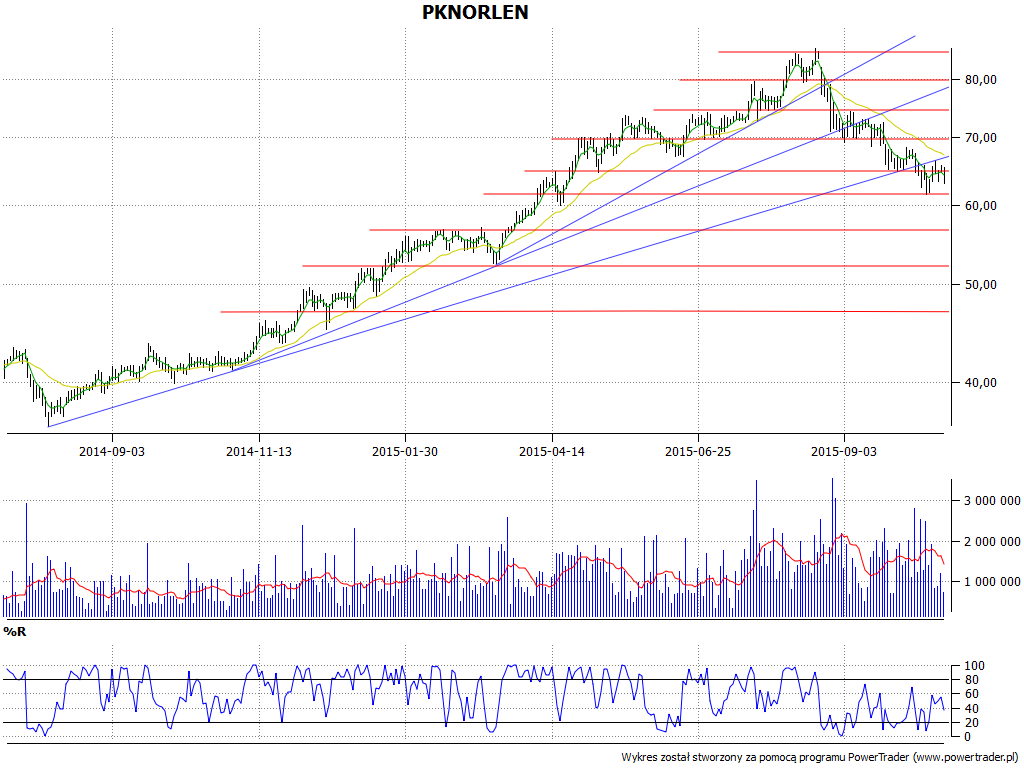

Wczoraj podczas sesji akcje finalnie straciły na wartości, mianowicie 0,84 proc., schodząc do 62,80 zł. Ogólnie można rzec, że od początku sierpnia roku 2014 (dołek na 36,16 zł) mieliśmy trend wzrostowy, widoczny u nas na wykresie w skali logarytmicznej. Osiągnięto m.in. maksimum na 85,88 zł (20 sierpnia 2015), ale ostatnie miesiące to już mocna korekta. Broni się wsparcie w pobliżu 61,40 – 61,50 zł, niżej mamy okolice 56,50 zł czy 52,50 zł. Warto mieć na względzie, łącząc czynniki fundamentalne z technicznymi, że otoczenie rynkowe w IV kw. jest pod wieloma względami słabsze niż w trzecim, pojawiło się choćby sporo ogólnej niepewności rynkowej (związanej z rynkami wschodzącymi, eurodolarem itd.). Co więcej, zaznaczone przez nas linie trendu zostały już w zasadzie pokonane.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 5604 gości

![]()