Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Konserwy rybne i mięsne, dania obiadowe, wyroby rybne chłodne, produkty z łososia świeżego i wędzonego - takie rzeczy produkuje grupa kapitałowa Graal, o czym możemy przekonać się studiując najnowszy raport okresowy (albo półki w sklepach, gdzie wyroby firmy można często spotkać).

Co się tyczy sklepowych półek, to trzeba mieć na względzie, że wyroby Graala opatrywane są bardzo różnymi markami. Pomijając kwestię marek własnych należących do sieci handlowych (przykładem może być Amerigo), mamy tu m.in. takie nazwy jak Black Rose, SuperFish, Koral, Abba, Gaster, Kuchnia Staropolska, Zduńskie Smaki, Graalki, Sushi BO i Era Ryb. Tak, to wszystko jedno przedsiębiorstwo.

Najważniejsze podmioty w grupie kapitałowej, nie licząc jednostki dominującej, to Koral S.A., Superfish S.A., Kooperol sp. z o.o. oraz RC Consulting sp. z o.o.

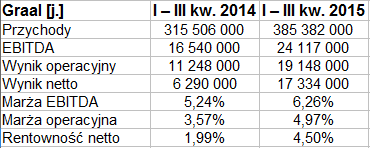

Jednostkowe wyniki za 9 miesięcy roku obecnego i ubiegłego wyglądały tak:

W relacji rocznej kwota 385,4 mln zł oznaczała wzrost o 22,1 proc. Wyniki EBITDA, EBIT i netto silnie wzrosły (ten ostatni z 6,3 mln zł do 17,3 mln zł), co pozwoliło poprawić rentowności. I tak np. marża operacyjna skoczyła z 3,6 proc. do 4,6 proc., a netto - z 2 proc. do 4,5 proc.

Przypomnijmy też wyniki skonsolidowane - półroczne i dziewięciomiesięczne:

Widzimy 652,4 mln zł przychodów w tym roku - jeśli mowa o ujęciu narastającym. Dynamika wyniosła zatem 7,7 proc. r/r. Rentowność netto wzrosła z 2,26 proc. do 3,04 proc., marża operacyjna pozostała niemal niezmieniona (3,6 proc.), nieznacznie spadła marża EBITDA. Uzyskane rentowności były też nieco słabsze od tych z końca pierwszego półrocza.

Niepokoić może jednak sam trzeci kwartał. Oto bowiem przy wzroście sprzedaży o 10,1 proc., równolegle zmniejszyły się zyski. Wynik brutto na sprzedaży spadł z 38 mln zł do 35 mln zł, a np. operacyjny - z 8,76 mln zł do 6,82 mln zł. W tym kontekście nie dziwi nas fakt, że sesja poniedziałkowa była dla akcji Graala na GPW - spadkowa (raport ukazał się w piątek 13 listopada tuż po sesji, więc reagowano na niego u progu nowego tygodnia).

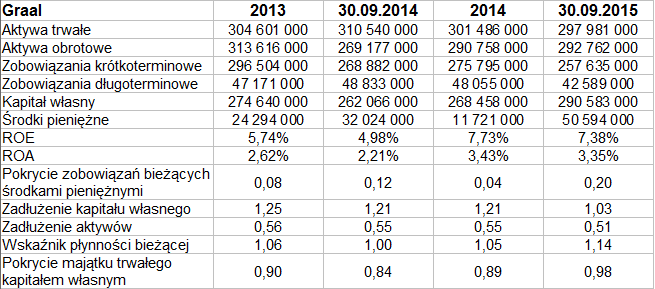

Zobaczmy bilans grupy:

Złota reguła bilansowa formalnie nie jest przestrzegana, acz grupa tylko nieznacznie od niej odbiega. Ogólnie suma bilansowa to ponad 590 mln zł, przy czym majątek trwały i obrotowy jest rozłożony w przybliżeniu równomiernie, inaczej niż w Seko (przewaga majątku trwałego) czy Wilbo (gdzie dominuje część obrotowa).

Wskaźnik płynności bieżącej przybiera niższe wartości niż w Seko i Wilbo, ostatnio wynosił 1,14 pkt. W relacji rocznej jednak wzrósł, podobnie jak wypłacalność natychmiastowa, która doszła do 20 proc. Cash-flow tak w skali 12 jak i 9 miesięcy był dodatni, finalnie grupa posiadała 50,6 mln zł środków pieniężnych.

Ogólne zadłużenie (51 proc.) mieści się w teoretycznych normach i w relacji rocznej uległo lekkiemu obniżeniu. Podobnie rzecz się ma z zadłużeniem kapitału własnego. Jego kwota jest obecnie mniej więcej równa puli zobowiązań (w gruncie rzeczy oba wskaźniki opisują to samo, tylko z innej perspektywy).

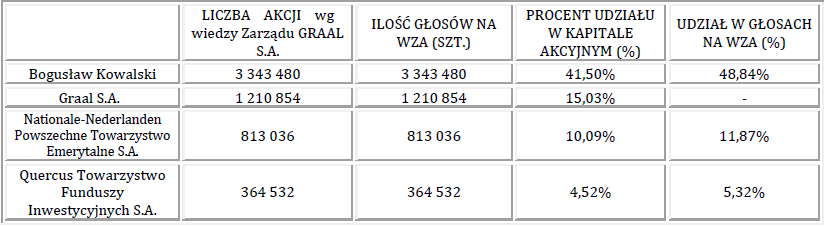

Akcjonariat Graala prezentuje się tak (przy czym trzeba dodać, że B. Kowalski to prezes zarządu, a z akcji własnych spółki nie głosuje się):

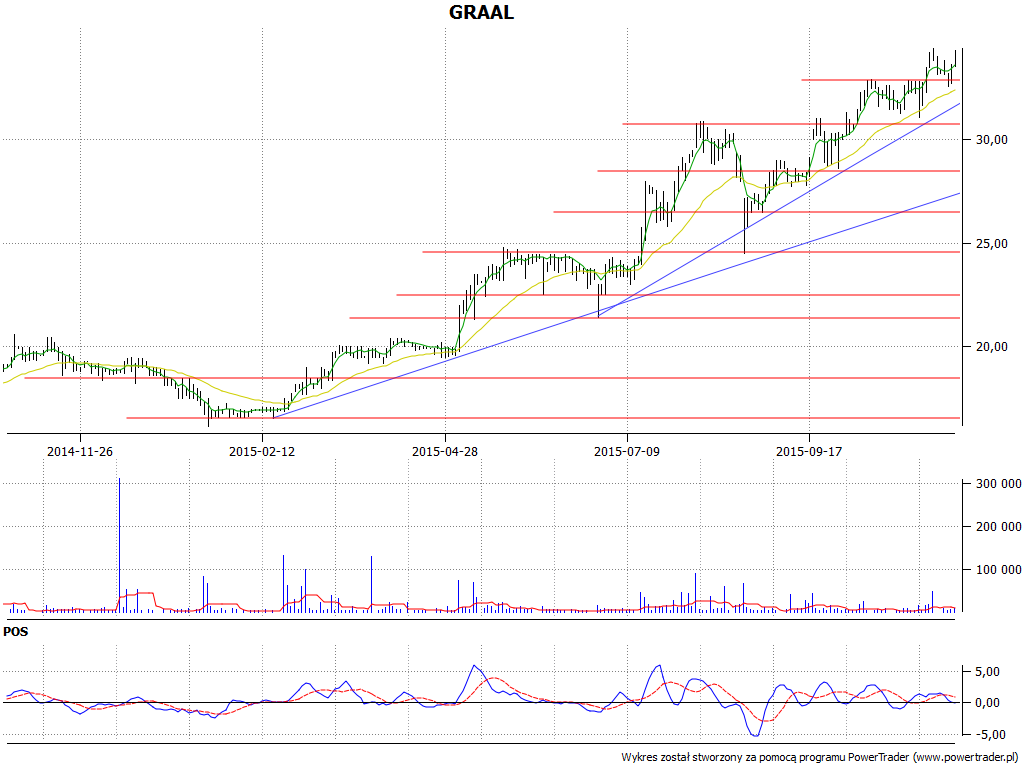

Na wykresie kursu akcji sytuacja wygląda tak:

W lutym tego roku, po teście okolic 16,55 zł, zrodził się trend wzrostowy. Ostatnio gracze wybijają kurs ponad 34 zł, jakkolwiek sesja wczorajsza była silnie spadkowa, z finałem na 32 zł. Mogło to wiązać się np. z faktem, że w samym III kwartale wyniki nie były powalające - np. zysk operacyjny grupy zmniejszył się r/r z 8,76 mln zł do 6,82 mln zł. Trend na wykresie Graala będzie przetestowany, ale ma szansę się obronić.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3095 gości

![]()