Reklama AEC

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| EURCHF | 1.0844 | 1.0852 | 1.0860 | 1.0843 |

| EURPLN | 4.3840 | 4.3900 | 4.3870 | 4.3870 |

| EURUSD | 1.0920 | 1.0923 | 1.0921 | 1.0905 |

| GBPUSD | 1.2369 | 1.2389 | 1.2380 | 1.2379 |

| USDPLN | 4.0187 | 4.0187 | 4.0217 | 4.0134 |

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

| Symbol | Wartość |

|---|---|

| EUSTX50 | 5121.37 |

| GER30 | 21474.84 |

| JPN225 | 21474.84 |

| SPX500 | 5384.22 |

| US30 | 21474.84 |

| Symbol | Wartość |

|---|---|

| FRA40 | 7591.67 |

| HKG33 | 21474.84 |

| NAS100 | 18510.25 |

| UK100 | 8478.64 |

| Symbol | Wartość |

|---|---|

| mWIG40 | 6122.32 |

| WIG | 79577.32 |

| WIG20lev | 355.54 |

| Symbol | Wartość |

|---|---|

| NCIndex | 229.32 |

| WIG20 | 2192.01 |

| WIG30TR | 5795.75 |

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| Copper | 4.8105 | 4.8147 | 4.8221 | 4.8053 |

| USOil | 66.5730 | 66.6070 | 66.7820 | 66.5580 |

| XAGUSD | 31.8850 | 31.9260 | 31.9500 | 31.7920 |

| XAUUSD | 3115.1200 | 3115.4200 | 3116.8800 | 3112.2400 |

O spółkach bakaliowych - a na GPW zostały już tylko dwie takie, od kiedy Bakalland opuścił parkiet - pisaliśmy raptem dwa tygodnie temu. Jest jednak powrót, by powrócić do tego mini-sektora. Oto bowiem zarówno Helio, jak i Atlanta Poland przedstawiły swe sprawozdania półroczne.

Tak, półroczne - albowiem firmy te mają rok obrotowy rozpoczynający się u progu czerwca. A zatem okres sześciu miesięcy zakończony w finale grudnia to dla nich pierwsze półrocze.

O samych firmach wiele mówić nie trzeba, jeśli chodzi o profil działalności. Przedstawialiśmy je wielokrotnie, przypomnijmy więc tylko, że zasadniczo koncentrują się na bakaliach, tj. np. na suszonych owocach takich jak śliwki, żurawina, daktyle czy figi. Poza tym w grę wchodzą oczywiście rodzynki, różnego rodzaju orzechy, a dodatkowo także inne artykuły spożywcze (wiórki kokosowe, masy do ciast itd.).

Zajmijmy się tym, co zwykle inwestorów ciekawi najbardziej, czyli rezultatami:

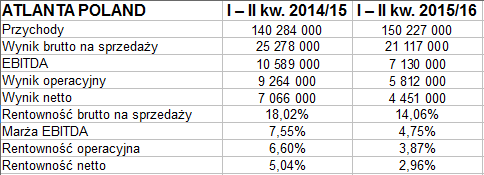

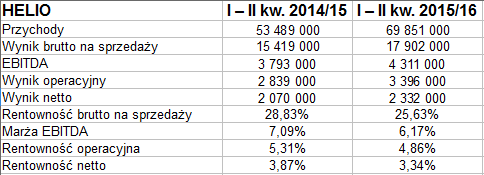

Atlanta Poland niewątpliwie prezentuje większą skalę działalności, np. w sensie wyższych przychodów. Wyniosły one w badanym okresie 150,2 mln zł, w Helio tylko 69,8 mln zł. W Helio jednak wzrosły w stosunku rocznym o 30,5 proc., natomiast w Atlancie tylko o 7 proc.

Warto przypomnieć, że pierwszy kwartał (tj. lipiec, sierpień i wrzesień) zakończył się dla Helio dość kiepsko - w szczególności odnotowano straty na pozycjach EBITDA, EBIT i netto, ta ostatnia stanowiła równowartość niemal 4 proc. obrotów trzymiesięcznych. Tym bardziej cieszy fakt, że drugi kwartał pozwolił nadrobić te zaległości. Oto bowiem półrocze zakończyło się całkiem na plusie - z kwotą 2,33 mln zł zysku, większą niż rok wcześniej. Co prawda, rentowność, choć wzrosła k/k, to nie r/r - niemniej wyniosła 3,34 proc.

To ważne, bo tym razem to w Atlancie widzimy niższą marżę, mianowicie 2,96 proc. W dodatku r/r wyraźnie się ona obniżyła.

Rentowność operacyjna Helio spadła z 5,3 proc. do 4,9 proc. - ale w Atlancie był to ruch z 6,6 proc. do 3,9 proc. Faktem jest natomiast, że w obu firmach (w Helio to akurat oczywiste) półroczne marże EBIT i netto były lepsze od tych z pierwszego trymestru.

Spójrzmy teraz na dane bilansowe:

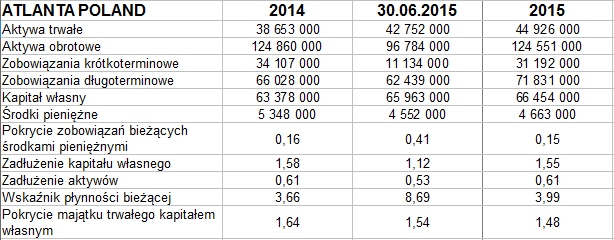

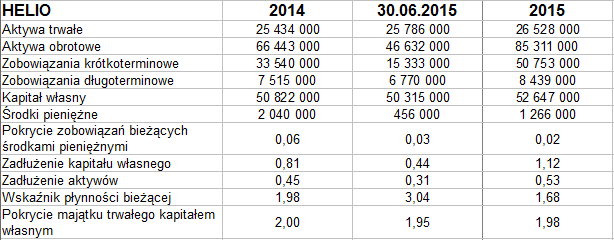

W obu przedsiębiorstwach aktywa obrotowe dominują wyraźnie nad trwałymi. W Atlancie notowano pod koniec grudnia 56,3 mln zł zapasów - z grubsza była to kwota podobna do tej, którą księgowano pół roku i rok wcześniej. W Helio zapasy w relacji rocznej wzrosły o 27 proc., do 37,7 mln zł. Ba, o jedną trzecią (do 46,3 mln zł) zwiększyły się też należności bieżące. Mogłoby to niepokoić, ale rzecz można łatwo wytłumaczyć i usprawiedliwić wzrostem przychodów, który był znaczący. Gorzej byłoby, gdyby należności i zapasy rosły przy małej, zerowej lub wręcz ujemnej dynamice obrotów - świadczyłoby to o problemach z kontrahentami.

Płynność bieżąca z teoretycznego punktu widzenia w obu firmach wygląda nieźle, jakkolwiek wskaźnik Atlanty Poland jest wyższy - to ostatnio 4 pkt. W Helio było to 1,7 pkt. Z drugiej strony, pamiętajmy, że wbrew pozorom nie jest wcale niedoścignionym ideałem sytuacja, w której wskaźnik ów rośnie bez końca (pisaliśmy o tym w jednym z tekstów edukacyjnych).

Wypłacalność natychmiastowa znacznie lepiej wygląda w Atlancie - ostatnio wynosiła 15 proc. W Helio jest bardzo nisko, rzędu 2 - 3 proc. Firma ta małe zasoby gotówki, nawet jeśli w ciągu pół roku wzrosły z 456 tys. zł do 1,27 mln zł.

Złota reguła bilansowa jest zachowana w obu przedsiębiorstwach, tj. kapitał własny przewyższa aktywa trwałe. Ogólne zadłużenie aktywów jest wyższe w Atlancie (61 proc.), niemniej zdaje się także i w tej firmie nie przekraczać rozsądnego poziomu.

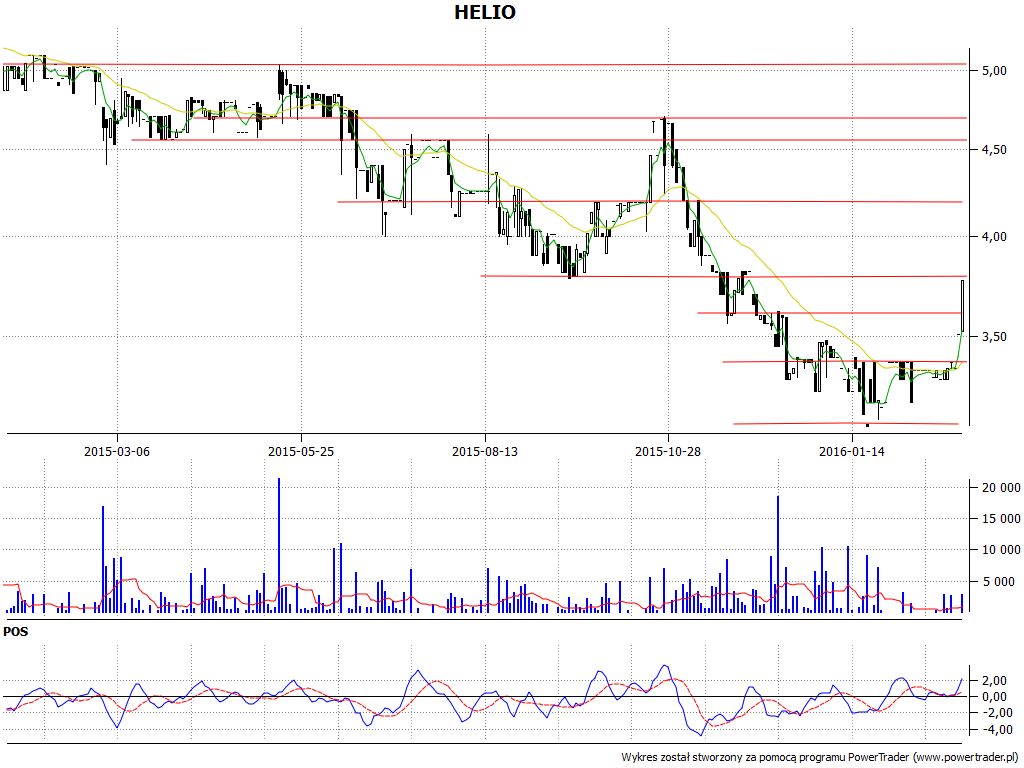

Finalnie zerknijmy jeszcze na kurs akcji obu spółek:

Godna uwagi jest dzisiejsza (1 marca) sesja na papierach Helio. Był to wzrost o ponad 7,4 proc., do 3,77 zł. Wygląda na to, że gracze dobrze przyjęli wyniki i jest szansa na kontynuację zwyżek oraz wydobycie się tym samym z niskich poziomów. Istotne byłoby mocne przejście przez 3,80 zł w kierunku 4 zł i następnie 4,20 zł. Wsparcie mamy na 3,38 zł.

Na wykresie Atlanty mamy raczej osuwanie się w dół, nawet jeśli charakterystyczna redukcja z okolic 10 lutego to skutek odcięcia dywidendy. Obecnie kurs dochodzi do 7 zł, następny ruch może swobodnie poprowadzić ceny nawet do 6,57 - 6,60 zł.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2455 gości

![]()