Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Indykpol to grupa kapitałowa, której akcjami obraca się na GPW już od roku 1993. Firma prowadzi wyrób wędlin na bazie mięsa drobiowego, w szczególności indyczego. Odróżnia ją to od tych przedsiębiorstw, które skoncentrowane są np. na mięsie czerwonym, zwłaszcza wieprzowym (PKM Duda).

Ostatnie lata pokazują zresztą, że rynek drobiu generalnie ma się lepiej niż sektor wspomnianego wyżej mięsa czerwonego. Łatwiej tu o zyski, mniej jest problemów finansowych czy organizacyjnych. Perspektywy rynku drobiowego są generalnie dobre, przy czym z raportu Indykpolu możemy dowiedzieć się, że rynek europejski robi się powoli już zbyt ciasny dla producentów - co tworzy konieczność (ale i możliwość, szansę) budowania eksportu np. na rynki azjatyckie czy do krajów arabskich.

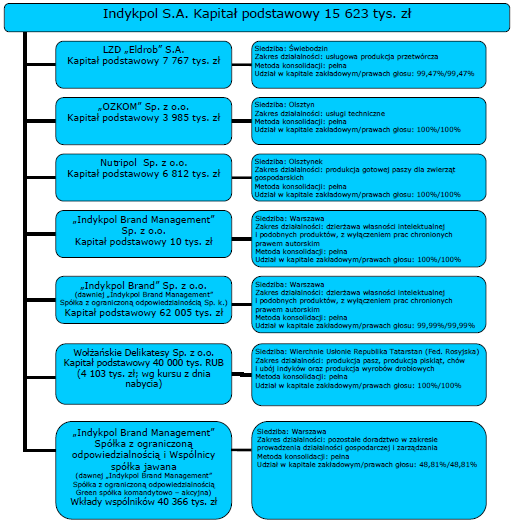

Grupa Indykpol ma następującą strukturę:

Przypomnijmy, jak prezentowały się roczne wyniki skonsolidowane tej grupy w minionych latach:

Otóż średnie przychody opiewały na 993 mln zł, a od roku 2013 sytuują się powyżej miliarda. Niemal za każdym razem notowano zyski EBITDA, EBIT i netto, za wyjątkiem niewielkiej straty na czysto w roku 2012. Średnia z marż operacyjnych za okres 2009 - 2015 to ponad 2 proc., przy czym w latach 2014 - 2015 było to ok. 2,7 - 2,8 proc.

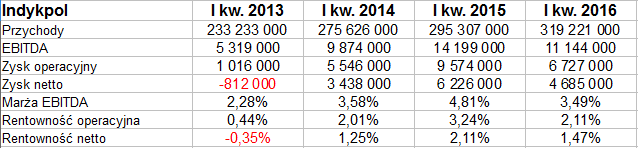

Jak wyglądały pierwsze kwartały lat 2013 - 2016? O tym mówi nam kolejna tabela. Warto jednak powiedzieć, że wyniki za I kw. 2015, które w niej widzimy, to kwoty skorygowane przez firmę (o różnice kursowe od transakcji terminowych i kredytów walutowych) z uwagi na zmiany zasad rachunkowości. W zysku netto i tak nie ma różnicy, natomiast wynik operacyjny za I kw. 2015 to ostatecznie 9,57 mln zł, choć pierwotnie pokazywano 7,93 mln zł. W przychodach różnica to mniej niż 2 mln zł (na korzyść nowej wersji).

Ostatecznie najbardziej interesuje nas I kw. 2016. Ten czas dał grupie 319,2 mln zł przychodów, tj. zwyżkę o ponad 8 proc. Zysk operacyjny spadł z 9,57 mln zł do 6,73 mln zł. Obniżyło to rentowność EBIT z 3,24 proc. do 2,11 proc. Marża netto zmniejszyła się z 2,11 proc. do 1,47 proc.

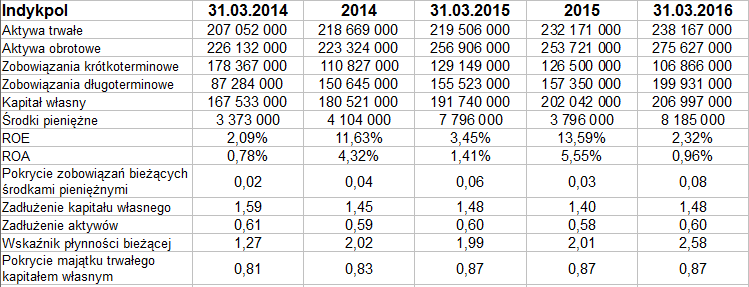

A co widzimy w bilansie? Aktywa trwałe to 238 mln zł, obrotowe to blisko 276 mln zł. Kapitał własny nie przewyższa tych pierwszych, więc złota reguła nie jest zachowana, niemniej grupa nie odbiega od niej znacząco i utrzymuje wskaźnik w rejonie 0,8 - 0,9 pkt.

Wskaźnik płynności bieżącej jest wysoki (2,58 pkt), poza tym Indykpol w relacji rocznej i kwartalnej poprawił wypłacalność natychmiastową - z powodu dodatniego cash-flow i redukcji zobowiązań krótkoterminowych. Ogólne zadłużenie (60 proc. pasywów) nie jest może bardzo niskie, ale mieści się w teoretycznej normie i jest stabilne.

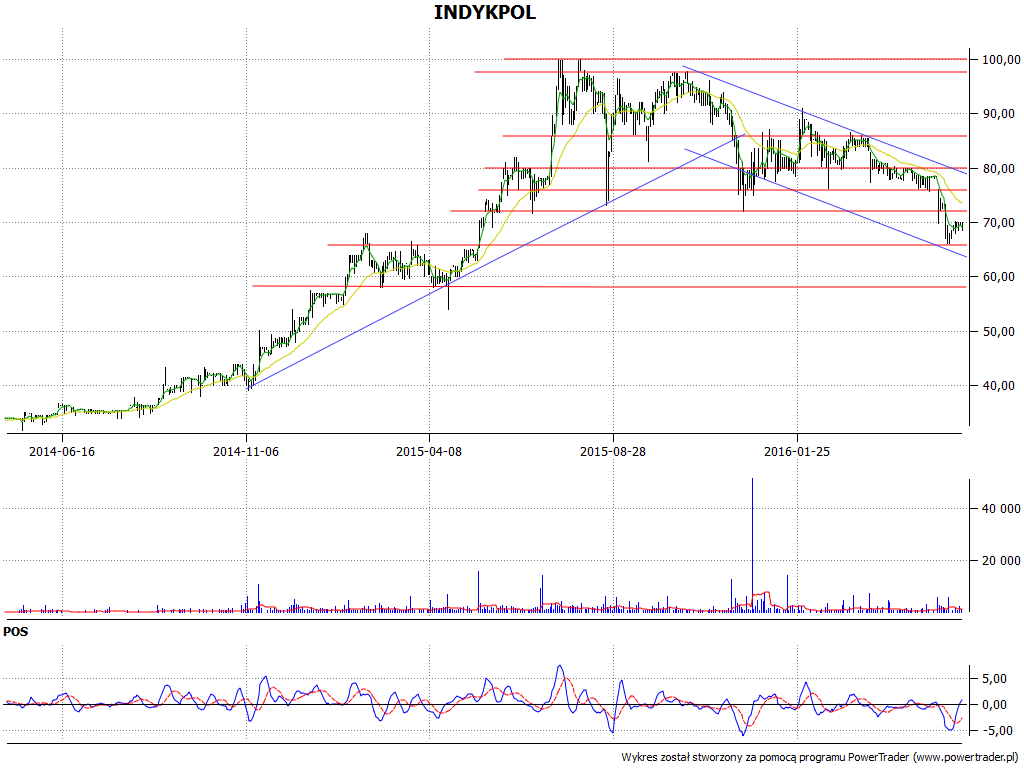

Akcje Indykpolu opłacało się nabywać latem roku 2014, gdy można było chwytać nawet ceny rzędu 35 zł za sztukę. Trend wzrostowy dominował do późnej jesieni 2015, generując maksima przy 100 zł. Później jednak zwyciężył trend, a nawet kanał spadkowy. Kurs jest teraz przy 70 zł, wsparcie mamy przy 66,15 - 66,20 zł, niżej przy 58 zł. Wskaźnik POS daje sygnał kupna, warto więc obserwować zakres oporu 72 - 76 zł.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3051 gości

![]()