Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami Polmed - firma, która prowadzi sieć placówek opieki medycznej. Może być zatem porównywana z takimi podmiotami z GPW jak EM IM, Swissmed czy Enel-Med. Oddziały Polmedu są m.in. w takich miejscowościach jak Olsztyn, Wrocław, Katowice czy Warszawa.

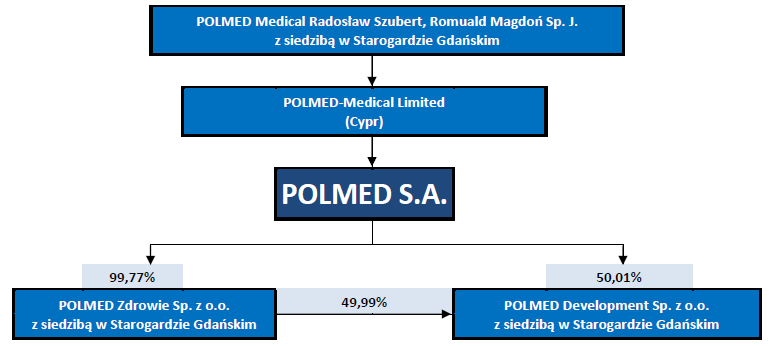

Grupa kapitałowa Polmed ma następującą strukturę:

Główni akcjonariusze spółki to Polmed Medical Limited (53,86 proc. kapitału i 62,22 proc. w głosach) oraz NPN II Med s.a.r.l. (42,32 proc. i 34,65 proc.).

Spółka ma 22 odziały - tj. centra medyczne Polmed. Do tego strona internetowa informuje o 2 tys. placówek współpracujących z Polmed, jak też i o 5 tys. współpracujących lekarzy.

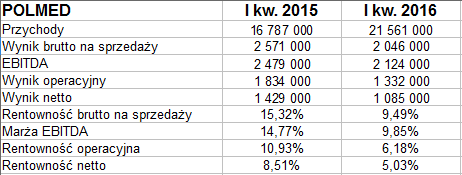

Spójrzmy na to, jak prezentowały się skonsolidowane rezultaty finansowe Polmedu za I kw. 2016:

Wygenerowano w badanym okresie przychody na poziomie 21,6 mln zł (wzrost r/r o 28,4 proc.). Zyski jednak, jak łatwo zauważyć, obniżyły się - począwszy od wyniku brutto na sprzedaży poprzez EBITDA, EBIT i rezultat netto. Tak np. wynik operacyjny skurczył się z 1,83 mln zł do 1,33 mln zł. Marża mu odpowiadająca spadła z 10,93 proc. do 6,18 proc. Rentowność netto spadła z 8,51 proc. do 5,03 proc.

Spadek zysków i marż uzasadniono w głównej mierze kosztami działalności dwóch nowych centrów medycznych, zlokalizowanych w Warszawie. Powinny one w 2017 roku osiągnąć swe progi rentowności.

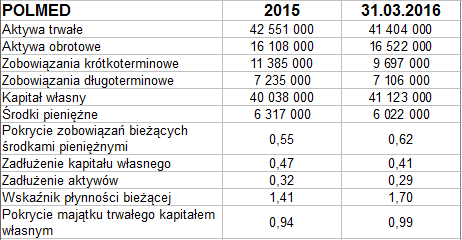

W bilansie widzimy 41,4 mln zł aktywów trwałych oraz 16,52 mln zł aktywów obrotowych. Majątek rzeczowy to głównie aktywa rzeczowe (28 mln zł), zaś 12,4 mln zł przypada na aktywa niematerialne.

Złota reguła bilansowa teoretycznie rzecz biorąc nie jest zachowana, ale firma odbiega od niej tylko minimalnie. Wskaźnik płynności bieżącej na poziomie 1,70 pkt nie budzi zastrzeżeń. Wysoko stoi też wypłacalność natychmiastowa - to aż 62 proc. (dość powiedzieć, że teoretyczne opracowania mówią, iż nawet 20 proc. to poziom wystarczający; zresztą utrzymywanie zbyt wysokiego stanu gotówki nie jest konieczne ani nawet właściwe, nawet jeśli o bezpieczeństwie spółki świadczy pozytywnie).

Ogólne zadłużenie na poziomie ok. 30 proc. pasywów pokazuje w klarowny sposób, że firma stawia na samodzielne finansowanie. W zobowiązaniach dominują krótkoterminowe.

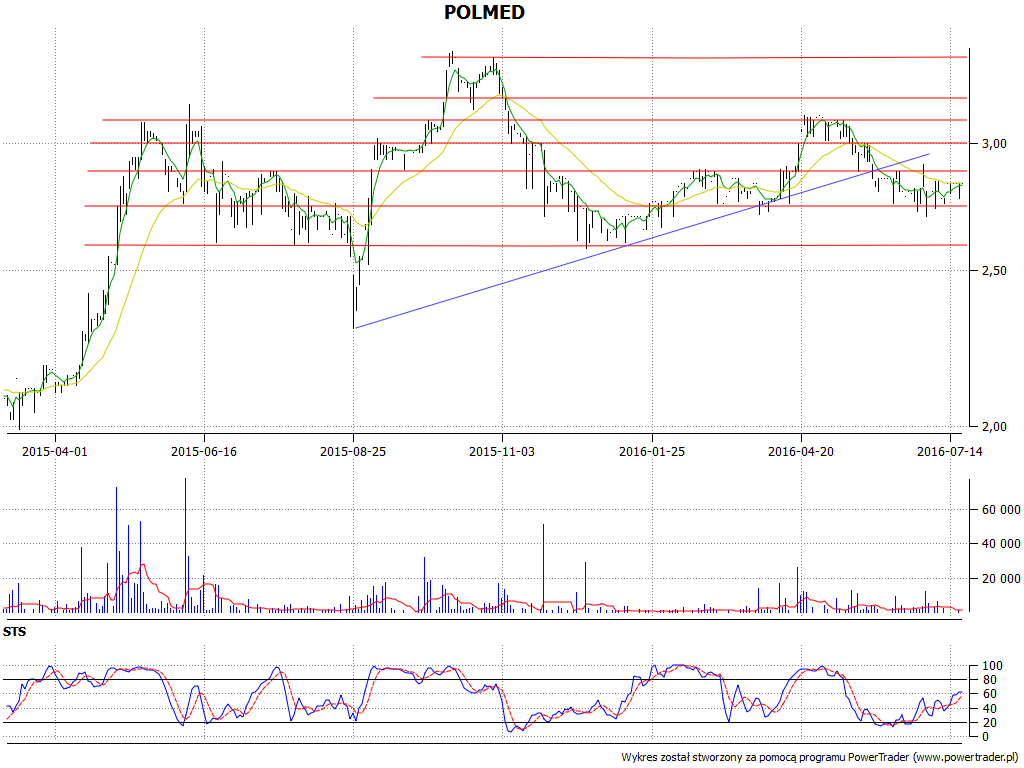

Spójrzmy na wykres:

Od 25 sierpnia 2015 (dołek na 2,30 zł) można było mówić o trendzie wzrostowym, potwierdzonym w początkach roku 2016, a następnie w pierwszej połowie kwietnia. Po drodze testowano arcy-wysokie szczyty rzędu nawet 3,42 zł. W istocie jednak to wszystko jest już przeszłością. Ostatnie tygodnie to konsolidacja w rejonie 2,73 - 2,84 zł. Gdyby ta druga linia została przebita, wówczas moglibyśmy mieć nadzieję na ruch do 2,88 zł i następnie 3 zł. Dołki generalnie są od 4 lipca coraz wyżej, tak więc ma to pewne uzasadnienie.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2877 gości

![]()