Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O Stalexporcie Autostrady pisaliśmy zupełnie niedawno, bo 22 lipca. Firma ta jednak dołączyła wczoraj do - nielicznego jeszcze - grona tych podmiotów, które już zaprezentowały swe rezultaty za pierwsze półrocze roku bieżącego.

Przypomnijmy, że ta grupa kapitałowa w istocie od wielu lat nie zajmuje się już eksportem stali czy czymkolwiek podobnym. Jest to przedsiębiorstwo, którego głównym obszarem działalności jest zarządzanie drogami, w tym przede wszystkim - odcinkiem Katowice - Kraków autostrady A4.

Spółka pobiera opłaty za przejazd i w ten sposób eksploatuje ów odcinek, ale jest też zobowiązana do konserwowania i remontowania go. Koncesja wygasa w roku 2027.

Grupa ma też i pomniejsze obszary działalności, jak np. zarządzanie i doradztwo gospodarcze. Do grupy pod koniec czerwca należały spółki: Stalexport Autoroute s.a.r.l., Stalexport Autostrada Małopolska S.A., VIA4 S.A. (pośrednio), Biuro Centrum sp. z o.o. oraz Petrostal S.A. w likwidacji. Biuro Centrum nie było ujmowane w konsolidacji jako nie podlegające pełnej kontroli.

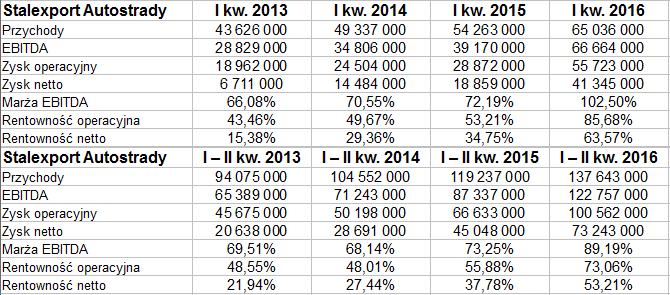

A oto i rezultaty skonsolidowane:

Jak widać, w I kw. 2016 wypracowano 65,04 mln zł, zaś w II kw. ta kwota wzrosła jeszcze o 72,6 mln zł. Dało to w sumie (narastająco) 137,64 mln zł, czyli o 15,4 proc. więcej niż rok wcześniej. EBITDA wzrósł o 40,55 proc., a jego marża - z 73,25 proc. do 89,2 proc.

Półroczna rentowność operacyjna to już 73,06 proc. - 55,9 proc. rok wcześniej, 48 proc. dwa (i w zasadzie też trzy) lata wcześniej. Jak widać, prowadzenie autostrady to naprawdę intratny biznes.

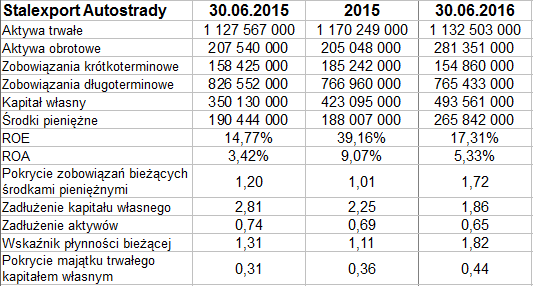

Spójrzmy zresztą na pozycje bilansowe grupy:

Na brak gotówki Stalexport narzekać nie może. Pod koniec czerwca na kontach i w kasie zgromadzono 265,84 mln zł. Za te pieniądze firma mogłaby spłacić bez problemu swoje zobowiązania krótkoterminowe i jeszcze (małą) część długoterminowych. Złota reguła bilansowa nie jest co prawda zachowana (cóż, grupa ma wysokie aktywa trwałe - głównie wartości niematerialne i pozostałe inwestycje długoterminowe), ale już np. wskaźnik płynności bieżącej jest na poziomie 1,82 pkt.

Nawiasem mówiąc, łatwo zauważyć, że zdecydowana większość majątku obrotowego - to po prostu pieniądze. Co się zaś tyczy ogólnego zadłużenia, to jest ono na poziomie 65 proc. Można to nazwać górną granicą normy, a pozytywem jest to, że owo zadłużenie spadło r/r z o 9 pkt proc.

I wreszcie wykres:

Od połowy marca 2015 roku do 24 maja 2016 można było mówić o szerokiej konsolidacji - mniej więcej w zakresie 3,00 - 3,40 zł. Potem notowania wyskoczyły ostro w górę, a po korekcie znów podjęto atak. 28 lipca testowano 3,74 zł. Sesja wczorajsza była spadkowa, ale 3,60 zł i 3,55 zł mogą pełnić rolę wsparcia. Oscylator ULT daje sygnał pro-sprzedażowy.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4558 gości

![]()