Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Jednostka dominująca Chemoservisu-Dwory wygenerowała w ciągu dziewięciu miesięcy roku 2016 przychody na poziomie 52,5 mln zł, a zarazem miała 1,78 mln zł zysku na czysto.

Oznacza to, że obroty opiewały na 81 proc. sumy notowanej rok wcześniej. Zysk też spadł - w ciągu trzech trymestrów 2015 zanotowano 2,88 mln zł.

To jednak tylko spółka dominująca. A przecież Chemoservis-Dwory to w istocie grupa kapitałowa. Jej struktura, według prezentacji z raportu okresowego, wygląda tak:

Akcjonariat w połowie listopada wyglądał tak:

Spółka dominują grupy wykonuje prace związane z całodobowym utrzymaniem ruchu na instalacjach przemysłowych. Prowadzi też remont i diagnostykę maszyn oraz urządzeń. Występuje nierzadko jako generalny wykonawca.

Do tego mamy podmioty zależne, zajmujące się rozmaitymi pracami modernizacyjnymi w energetyce i innych branżach (chemia, przemysł spożywczy, petrochemicznych etc.). To nie wszystko: w działalności mieszczą się również usługi unieszkodliwiania odpadów, prowadzona jest również produkcja aparatury i urządzeń.

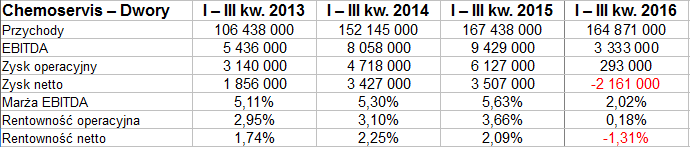

Spójrzmy na dane skonsolidowane:

Przychody na poziomie 164,9 mln zł to 98,5 proc. sumy notowanej rok wcześniej. Zatem grupowa redukcja obrotów nie była tak duża jak jednostkowa.

Zysk operacyjny na poziomie 293 tys. zł to jednak skromna część kwoty z analogicznego okresu 2015 - kiedy to EBIT grupy wyniósł 6,13 mln zł. W miejsce 3,5 mln zł zysku na czysto mamy (mieliśmy w finale września) 2,16 mln zł straty.

Skąd takie wyniki? Pierwsza rzecz to znaczna obniżka zysku brutto na sprzedaży (r/r z 19,4 mln zł do 11,8 mln zł). Dalej mamy zwyżki kosztów ogólnego zarządu, następnie kosztów finansowych (r/r dwukrotnie) - i w końcu spory podatek dochodowy. Wzrost kosztów finansowych wynikał głównie z emisji obligacji (koszty odsetek), jak też i z odsetek od kredytów, prowizji za umowy kredytowe etc.

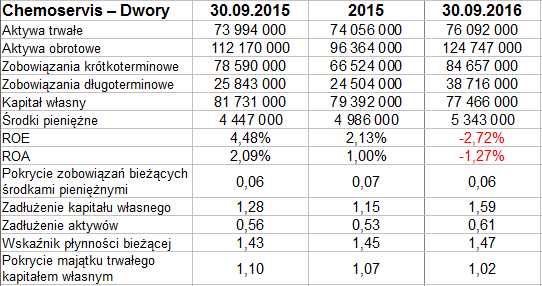

Co widzimy w bilansie? Aktywa trwałe na koniec września to 76 mln zł, obrotowe to 125 mln zł. Złota reguła bilansowa jest zachowana, wskaźnik płynności bieżącej to 1,5 pkt. Ogólne zadłużenie na poziomie 61 proc. nie jest dramatyczne, ale r/r wzrosło o 4 pkt proc. Wypłacalność natychmiastowa pozostała na relatywnie skromnym poziomie 6 proc.

Przypomnijmy wyniki grupy z minionych lat (roczne):

Średnie przychody z siedmiu lat to blisko 150 mln zł. Rozstęp jest spory - od 50 mln zł (rok 2009) do 226,5 mln zł (2015). Tylko raz zanotowano stratę (mianowicie na czysto 255,4 tys. zł), było to w 2012. Średnia z marż netto to 1,16 proc.

Od końcówki września 2016 mamy konsolidację. Wsparcie to 1,12 - 1,15 zł, opór to ok. 1,38 - 1,40 zł. Wycena jest relatywnie niska, dość przypomnieć, że u progu roku 2016 mieliśmy nawet 2,40 zł. Sygnał wskaźnika %R jest pro-sprzedażowy.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3281 gości

![]()