Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Atlanta Poland i Helio to bakaliowi konkurenci. Kiedyś w tym gronie był też i Bakalland. To znaczy: nadal jest, ale już nie na parkiecie warszawskiej giełdy.

Zarówno Helio, jak i Atlanta mają rok obrotowy przesunięty o sześć miesięcy w stosunku do kalendarzowego.

Helio określa się jak potentat polskiego rynku bakalii, ale coś podobnego można powiedzieć o Atlancie. Obie firmy sprzedają różnego rodzaju bakalie - np. suszone i kandyzowane owoce (śliwki, żurawinę, rodzynki, daktyle), orzechy (pistacje, orzechy ziemne, laskowe), pestki dyni, wiórki kokosowe etc. Helio ma w ofercie także masy i polewy do ciast tudzież popcorn do mikrofalówki. Atlanta sprzedaje np. marcepan, mąkę arachidową czy różnego typu pasty.

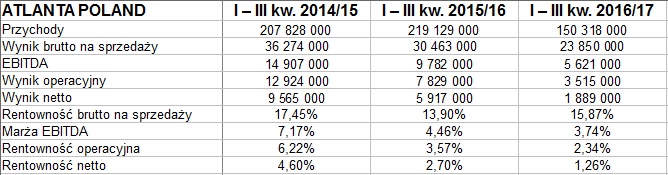

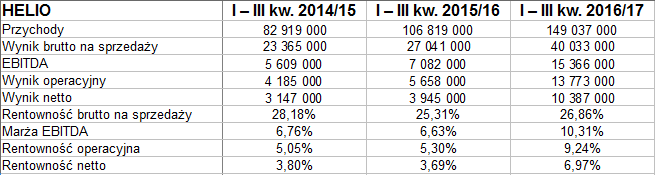

Spójrzmy na wyniki finansowe obu przedsiębiorstw za 9 miesięcy sezonu 2016/17. Okres ten zakończył się 31 marca. Oczywiście rozpatrujemy także dane porównawcze:

Jeszcze w sezonie 2014/15 Helio było przedsiębiorstwem dużo mniejszym niż Atlanta, o ile mierzyć to skalą przychodów (tu akurat bierzemy obroty za 9 miesięcy). Otóż wtedy Helio miało 83 mln zł, zaś Atlanta 208 mln zł. Co więcej, Atlanta miała lepsze rentowności - np. 4,60 proc. netto i 6,22 proc. operacyjnie, Helio tylko 3,80 proc. i 5,05 proc.

Tymczasem w najnowszym sezonie mamy już wyrównanie obrotów. W Helio wydatnie wzrosły, w Atlancie znacznie spadły. Kwoty spotkały się z grubsza na poziomie 150 mln zł. Dla Atlanty to w zasadzie porażka, dla Helio - sukces.

W Helio wygenerowano marżę netto na poziomie 7 proc., w Atlancie było tylko 1,3 proc. Z rentownościami operacyjnymi, jak widzimy - podobnie. W Helio 9,2 proc., w Atlancie raptem 2,3 proc.

Jeżeli chodzi o Atlantę, to w ostatnich czasach nasiliła się presja cenowa na rynku wśród odbiorców, a poza tym wstrzymano dostawy do Jeronimo Martins, czyli praktycznie do sieci Biedronka. Rozbudowa zakładu produkcyjnego w Gdańsku sprawiła, że ograniczono realizację zamówień na orzechy przetworzone.

Helio może się cieszyć - sprzedaż rośnie, zyski rosną, a dostawy do Jeronimo Martins uległy zwiększeniu. Sprzedaż została zintensyfikowana.

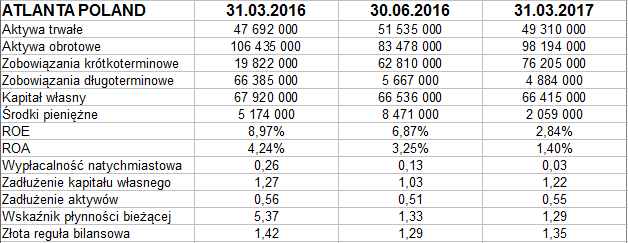

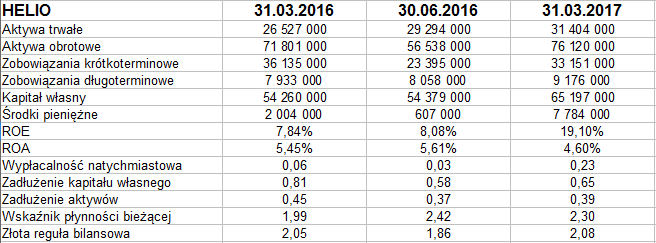

Co z danymi bilansowymi?

Atlanta ma większy majątek niż Helio, ale cóż - w tym wypadku to tylko osłabia wartości ROE i ROA. Wyniosły one (za 9 miesięcy 2016/17) jedynie 2,8 proc. i 1,4 proc., w Helio odnotowano w tym czasie 19,1 proc. i 4,6 proc.

W obu przedsiębiorstwach aktywa obrotowe dominują nad trwałymi. Obie firmy zachowują złotą regułę bilansową, płynność bieżąca jest natomiast lepsza w Helio. Wynosi 2,30 pkt, podczas gdy w Atlancie mamy tylko 1,29 pkt.

Co do wypłacalności natychmiastowej, to Atlanta notuje ultra-niski poziom 3 proc. Nie jest to dobre, szczególnie gdy w Helio widzimy 23 proc. Helio zanotowało przez 9 miesięcy znaczny wzrost środków pieniężnych - w Atlancie uległy one redukcji.

Żadne z przedsiębiorstw nie ma drastycznie wysokiego zadłużenia, niemniej w Atlancie jest ono wyższe, to 55 proc. sumy bilansowej. W Helio widzimy 39 proc.

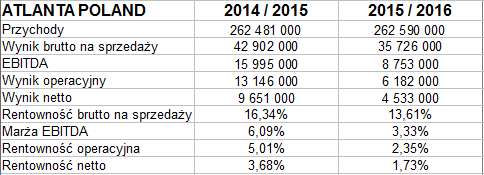

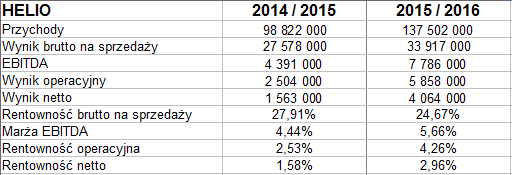

Przypomnijmy jeszcze wyniki z okresów rocznych: 2014/15 i 2015/16:

Atlanta w minionym roku obrotowym notowała jeszcze spore przychody (262,6 mln zł), dużo większe niż Helio (tam 137,5 mln zł). W Helio rentowności okazały się już jednak lepsze, na poziomie niemal 3 proc. netto (w Atlancie 1,7 proc.) i 4,3 proc. operacyjnie (w Atlancie 2,3 proc.).

Zerknijmy na wykresy kursu akcji:

Ostatnio kurs Atlanty pozycjonuje się nisko. Rejon 4,40 - 4,48 zł można uznać za wsparcie. Poziomy oporu to 4,80 zł i 5 zł, wyżej 5,50 zł. Wykres znacznie obniżył lot w porównaniu np. z końcówką stycznia 2017, gdy cena sięgała 7,49 zł.

Na wykresie Helio widzimy kanał wzrostowy - wciąż jeszcze aktualny. Z jednej strony świadczy to dobrze o zaufaniu graczy do papierów firmy, z drugiej natomiast budzi obawy o ewentualne zakończenie trendu, choćby tylko z powodów technicznych. W każdym razie w maju 2016 akcje dało się kupić po ok. 3,40 zł, teraz to ok. 16,50 zł. Mocny opór możemy wyróżnić przy 17,70 zł.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3121 gości

![]()