Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zerkniemy dziś na wyniki finansowe trzech przedsiębiorstw z głównego parkietu GPW, które łączy to, że prowadzą działalność w obszarze ochrony zdrowia. Innymi słowy, prowadzą liczne przychodnie, a do tego szpitale i pojedyncze gabinety.

W naszych rozliczeniach pomijamy Swissmed Centrum Zdrowia S.A. (spółka ta liczy rok obrotowy w niekonwencjonalny sposób, a chodzi nam o pełną porównywalność danych) oraz grupę Neuca. Ta ostatnia co prawda weszła jakiś czas temu w segment usług medycznych, ale zasadniczo koncentruje się na swej typowej aktywności, tj. na handlu lekarstwami. Poza tym skala jej działalności (całościowej) jest dużo większa niż skala, w której funkcjonują trzy firmy, jakie dziś zbadamy. Mowa o EMC IM, Enel-Medzie i Polmedzie.

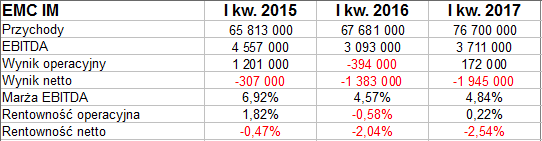

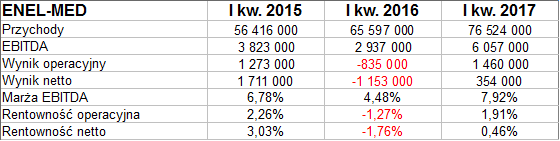

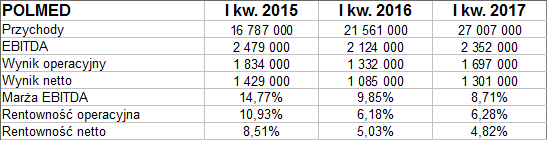

O przedsiębiorstwach tych niedawno pisaliśmy dość szczegółowo, teraz więc pokrótce, niejako z lotu ptaka, przyjrzymy się ich głównym danym finansowym. Mamy początek sierpnia i byłoby miło mieć już w ręku wyniki półroczne, ale oczywiście trzeba na to poczekać. Stąd - pierwszy kwartał (w ujęciu skonsolidowanym):

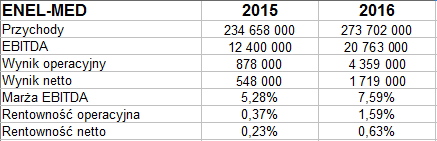

EMC IM oraz Enel-Med miały tak rok temu, jak i w tym roku zbliżone przychody. Finalnie to prawie po 77 mln zł, przy czym w EMC dynamika roczna wyniosła 13,3 proc., w Enel-Medzie zaś 16,6 proc.

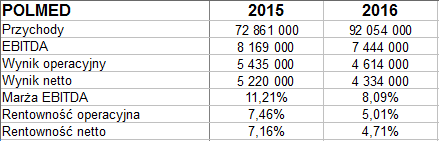

Polmed jest znacznie mniejszy (27 mln zł), ale odnotował przez rok silny przyrost wpływów ze sprzedaży, mianowicie 25-procentowy.

Co więcej, Polmed przedstawiał za każdym razem najlepsze rentowności. Na przykład marże EBITDA, operacyjna i netto to odpowiednio 8,7 proc., 6,3 proc. i 4,8 proc. w I kw. 2017. Dla EMC IM to 4,84 proc., 0,22 proc. oraz -2,5 proc. (strata netto). W Enel-Medzie było 7,9 proc., 1,9 proc. oraz 0,46 proc.

Ciekawe jest zresztą to, że rentowności Polmedu, choć wysokie, były na dwóch pozycjach gorsze niż w I kw. 2016, a na wszystkich wyraźnie słabsze niż w I kw. 2015. Nie zmienia to jednak faktu, że na tle dwóch pozostałych firm Polmed prezentuje się świetnie. Najsłabszy jest ECM IM - tu w tabeli mamy najwięcej czerwieni.

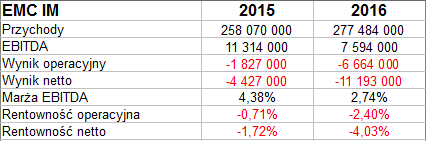

Przypomnijmy pełne lata 2015 i 2016:

W Polmedzie przychody wzrosły w 2016 do 92,05 mln zł, czyli o 26,3 proc. W EMC IM był to ruch o 7,5 proc., zaś w Enel-Medzie o 16,6 proc.

EMC IM zakończyła oba okresy na minusie operacyjnie i netto, a jego marże EBITDA były znacznie słabsze niż u konkurencji, zwłaszcza słabsze od rentownośći Polmedu. Znów zresztą Polmed wygrał w kategorii proporcji zysków do przychodów za rok 2016.

To jeszcze słowo o danych bilansowych:

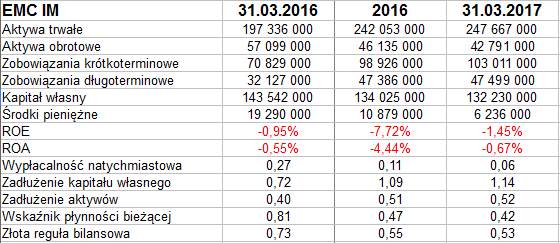

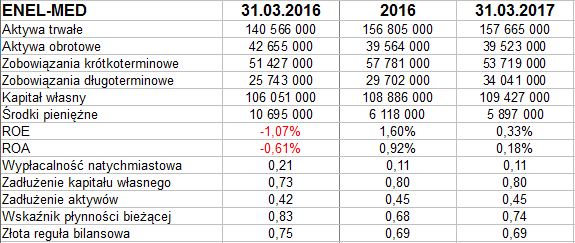

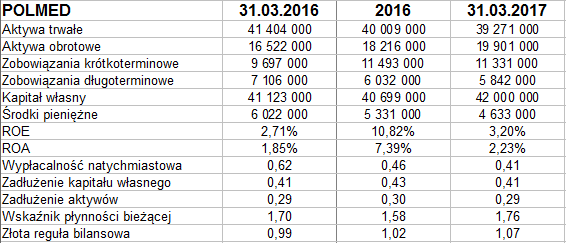

Aktywa trwałe są dominujące w każdym z trzech przedsiębiorstw. Największy biznes to EMC IM, tu suma bilansowa to ponad 290 mln zł. W Enel-Medzie mamy 197 mln zł, zaś w Polmedzie niespełna 60 mln zł.

Wskaźniki ROE i ROA liczymy jako ilorazy zysku netto za dany okres (rok, kwartał itd.) oraz pozycji bilansowej z końca poprzedniego roku obrotowego, czyli tutaj - kalendarzowego. W takim ujęciu Polmed wygrywa, np. w 2016 miał wyniki 10,8 proc. i 7,4 proc., a w I kw. 2017 odpowiednio 3,2 proc. (ROE) i 2,2 proc. (ROA). Drugie miejsce zajmuje Enel-Med, trzecie oczywiście EMC IM - trzecie z powodu strat...

Ogólne zadłużenie w Polmedzie to tylko 29 proc. pasywów, w Enel-Medzie 45 proc., w EMC aż 52 proc. W istocie jednak nawet w tych dwóch grupach kapitałowych nie jest ono drastycznie wysokie. Większym ich problemem jest to, że mają niską płynność bieżącą (wyraźnie poniżej 1 pkt) i niespecjalnie dobrą wypłacalność natychmiastową. W EMC jest ona wręcz jawnie słaba: gotówka pokrywała ostatnio tylko 6 proc. zobowiązań krótkoterminowych, choć rok wcześniej było to 27 proc. Co prawda w Polmedzie też wystąpiła redukcja, ale jednak z 62 proc. do 41 proc. W Enel-Medzie odnotowano ruch z 21 proc. do 11 proc.

Tak więc cash-flow każdej z firm był ujemny w relacji rocznej, zresztą w samym I kw. 2017 też.

Co do złotej reguły bilansowej, to wypełnia ją tylko Polmed: kapitał własny trochę przebija tu aktywa trwałe.

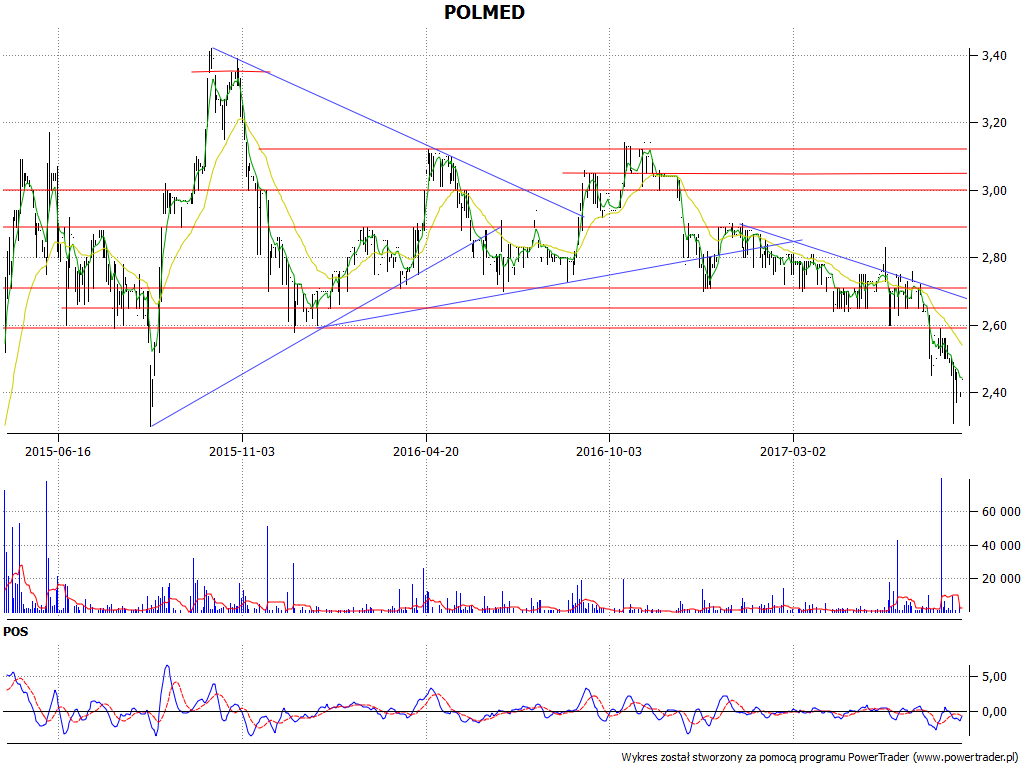

Cóż, z dotychczasowych rozważań wynika, że Polmed to taki sympatyczny beniaminek, prezentujący bardzo przyzwoite, a relatywnie wręcz najlepsze wyniki pomimo stosunkowo małej skali działania. Poniekąd tak jest, ale np. nie znaczy to wcale, że inwestorzy z jakimś wielkim zaangażowaniem inwestują w papiery tej firmy. Spójrzmy:

W październiku 2015 zakreślono maksimum na 3,42 zł. Później tak dobrze już nie było. Obecna faza spadkowa trwa od stycznia 2017 (nieudane testowanie okolicy 2,90 zł), aktualnie ocieramy się o 2,40 zł. Ważny opór to w razie czego 2,60 zł, wyżej 2,65 zł i 2,71 zł.

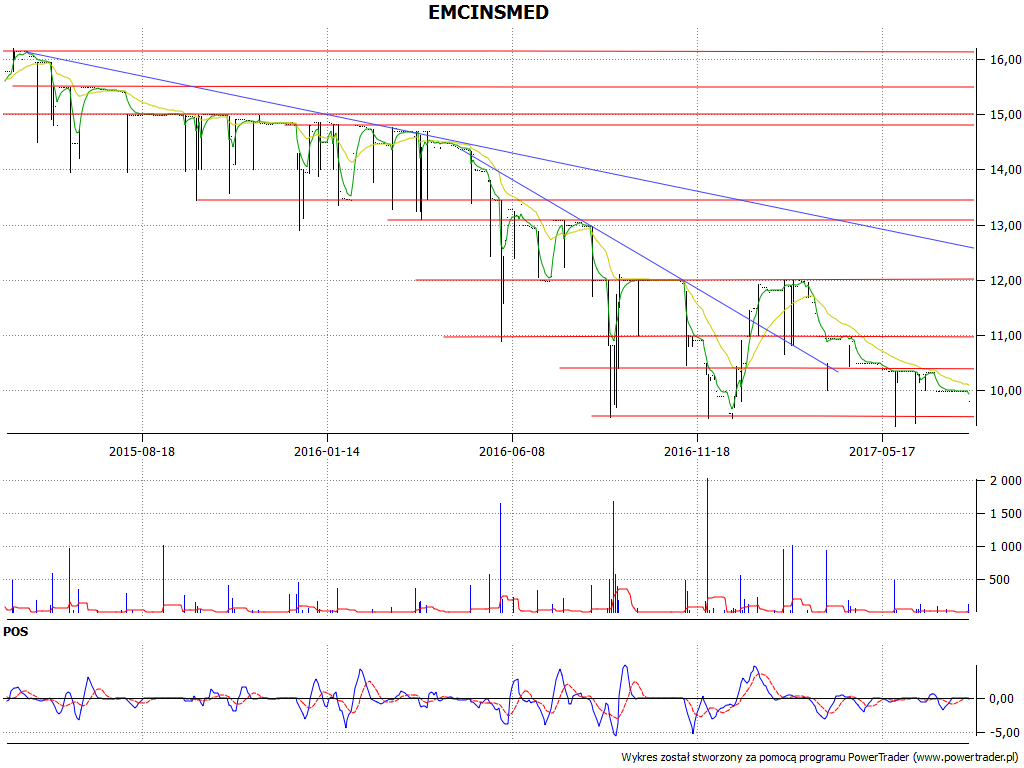

A co z dwiema pozostałymi firmami?

Wycena przedsiębiorstwa EMC nie jest obecnie wysoka. To ok. 10 zł, nieznacznie powyżej minimów z maja (9,35 zł). Jak widać, akcje taniały od dawna, przy czym w roku 2016 proces ten nabrał intensywności. Dość klarowne opory to 10,34 zł, 11 zł i 12 zł.

Ponad roku temu, na przełomie czerwca i lipca 2016, zresztą po sławetnym referendum brexitowym, które bonusowo obniżyło wyceny wielu spółek, akcje Enel-Medu można było kupować nawet po 7,70 zł. Kto miał mocne nerwy i dużą nadzieję, dziś może się cieszyć. A jeszcze bardziej cieszył się 6 lipca 2017, o ile sprzedał po 14,10 zł, bo taki był szczyt. Teraz jedna z linii trendu, najostrzejsza, jest testowana w pobliżu 12,20 zł.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3053 gości

![]()