Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Henryk Kania to jedna z bardziej znanych polskich firm mięsnych czy też wędliniarskich. Jej produkty bez problemu możemy zauważyć na półkach tysięcy polskich sklepów - od małych po duże, od biznesów rodzinnych po sieciowe.

Główne wyroby przedsiębiorstwa to rozmaite kabanosy, kiełbasy i parówki. Do tego dochodzi schab i boczek oraz cała gama pasztetów. Oferta obejmuje również wędzoną szynkę i inne wyroby.

Głównym akcjonariuszem przedsiębiorstwa jest Bogden Limited, podmiot kontrolowany przez Bahrija Limited (60,41 proc.). Delmairena Limited ma 12,73 proc., natomiast 26,86 proc. przypada na free float. W praktyce można powiedzieć, że poprzez Bogden spółkę kontroluje rodzina Kania, czyli jej założyciele.

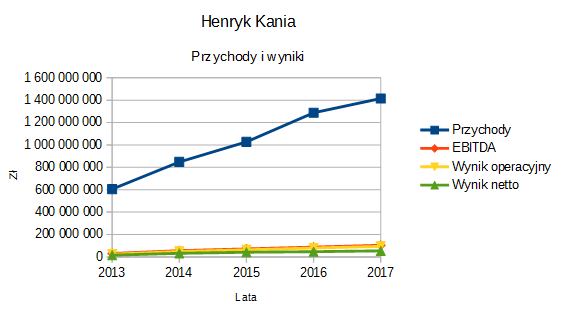

Spójrzmy na wyniki HK za lata 2013 - 2017:

Jeżeli brać pod uwagę tylko rachunek zysków i strat, to wszystko właściwie jest bez zarzutu. Po pierwsze, systematycznie rosną przychody - w 2013 wygenerowano raptem 605,7 mln zł, w 2017 już 1,41 mld zł. Dynamika za rok 2017 to ok. 10 proc.

Po drugie, rosną też zyski - np. EBITDA przebił w minionym niedawno roku pulę 100 mln zł, zaś wynik operacyjny bliski jest już 54 mln zł.

Po trzecie, relatywnie dobrze wyglądają i nierzadko rosną marże: np. rentowność netto za rok 2017 to 3,80 proc., rok wcześniej notowano 3,6 proc. Marża operacyjna wzrosła r/r z 6,16 proc. do 6,63 proc.

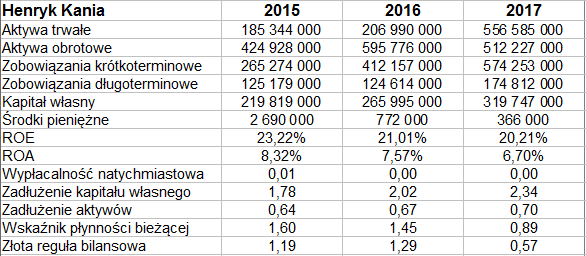

Trzeba jednak uwzględnić także dane bilansowe i pewne niuanse.

Powyżej widzimy podstawowe pozycje bilansu. Suma bilansowa na koniec roku 2017 to już ponad 1 mld zł. Aktywa trwałe wzrosły przez rok bardzo silnie: aż 2,7 razy. Wynikało to w dużej mierze z przejęcia firmy Staropolskie Specjały. Nawiasem mówiąc, transakcja ta co prawda powiększyła aktywa rzeczowe, ale przede wszystkim odbiła się na mniej namacalnej pozycji, jaką jest wartość firmy. Tu zanotowano r/r skok z 34 mln zł do 258 mln zł.

Po stronie pasywów aż 70 proc. to zobowiązania - i to powinno budzić niepokój, szczególnie że zdecydowanie dominują zobowiązania krótkoterminowe. Poziom 70 proc. sam w sobie nie jest może tragiczny, ale trudno nazwać go bardzo niskim: np. wskaźnik zadłużenia kapitału własnego przekracza dzięki temu poziom 2,3 pkt.

Co więcej, Henryk Kania ma dość dużo zobowiązań bieżących takich, które już są przeterminowane. Na przykład do 30 dni po terminie znajdowały się pod koniec minionego roku długi opiewające na 67,2 mln zł. Od 61 do 90 dni - długi na 11 mln zł. Zdarzały się też większe obsunięcia czasowe, ale przy dużo mniejszych kwotach.

Druga rzecz, która może razić, to niska wypłacalność natychmiastowa. Właściwie oscyluje ona w pobliżu zera. Środki pieniężne na koniec 2017 roku to raptem 366 tys. zł (rok wcześniej 772 tys. zł). Oczywiście nie jest tak, że firmy muszą utrzymywać stale wysokie stany gotówkowe i dla niektórych przedsiębiorstw dość typowe jest to, że pieniądze pokrywają w nich tylko nieznaczną część zobowiązań krótkoterminowych. Czym innym jest jednak kilkanaście czy nawet kilka procent, czym innym - zero. Naturalnie można na to spojrzeć i z drugiej strony: firma stale funkcjonuje i radzi sobie na rynku. Wszystko ma jednak swoje granice.

Swoją drogą, o ile pod koniec grudnia 2016 notowano 5,7 mln zł należności przeterminowanych do 3 miesięcy, o tyle rok później ta kwota to już 14,3 mln zł.

Wskaźnik płynności bieżącej stoi nisko, na poziomie 0,9 pkt, co częściowo można usprawiedliwić transakcją przejęcia Staropolskich Specjałów. Ogólnie jednak byłoby dobrze, gdyby przedsiębiorstwo wróciło do poziomów rzędu 1,5 pkt.

HK nie zachowuje już złotej reguły bilansowej: po powiększeniu aktywów trwałych kapitał własny przestał je przewyższać, pokrywa tylko 57 proc. ich wartości.

Przepływy pieniężne operacyjne netto wyniosły - po uwzględnieniu podatku dochodowego - ok. 226 mln zł, ale jeśli pominąć efekt nabycia zorganizowanej części przedsiębiorstwa, to opiewały tylko na 38 tys. zł. Niemniej w roku 2016 wyniosły 30 mln zł na minusie, tak więc postęp jest. Ogólne przepływy pieniężne netto to -406 tys. zł w 2017 (wobec -1,92 mln zł w 2016).

Zarząd uważa, że rok 2017 był pracowitym okresem. Konsekwentnie realizowano strategię rozwoju, prowadzono szeroką kampanię reklamową, poszerzono asortyment. Marka Henryk Kania Maestro zajęła w rankingu "Rzeczpospolitej" trzecie miejsce wśród marek żywieniowych w Polsce. Z kolei przejęcie Staropolskich Specjałów ma umożliwić alokację produkcji we własnych ("bardzo nowoczesnych") zakładach produkcyjnych.

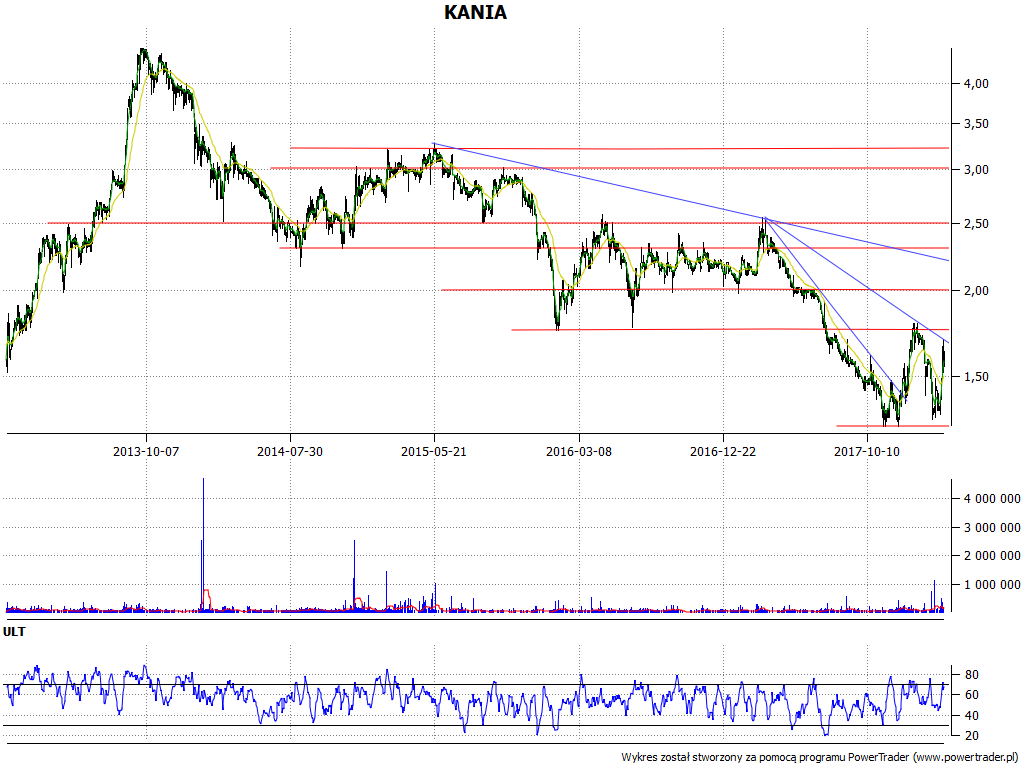

Spójrzmy jeszcze na wykres kursu:

Ogólny trend jest spadkowy - tak naprawdę od jesieni 2013 roku, ale zaznaczyliśmy linię wszczętą w maju 2015. Wtedy kurs wynosił ok. 3,20 zł, tymczasem minima z 2017 to mniej niż 1,30 zł. W ostatnich dniach podjęto próbę aprecjacji, nie jest jednak klarowne to, czy uda się rozbić generalną tendencję. Na razie testowano poziom 1,70 zł.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2775 gości

![]()