Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Linie wysokich napięć, stacje elektroenergetyczne, rozdzielnice, sieci teletechniczne, sieci sanitarne, instalacje słaboprądowe, serwisowanie sygnalizacji i oświetlenia - to wszystko znajdziemy w ofercie grupy Elektrotim.

Inaczej mówiąc, Elektrotim projektuje, buduje oraz modernizuje instalacje i sieci elektryczne, a także systemy automatyki dla różnych sektorów przemysłu.

Klientami emitenta były m.in. MON (resort obrony), KGHM Polska Miedź, 3M Poland, PKN Orlen, PCC Rokita czy Elektrobudowa.

Tak wygląda - według raportu rocznego - struktura grupy:

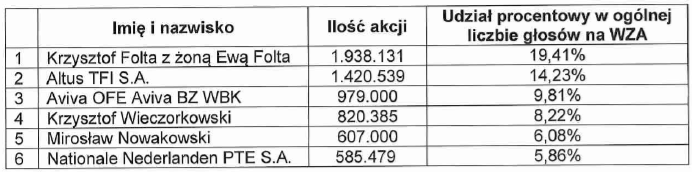

Tak natomiast prezentuje się akcjonariat podmiotu dominującego:

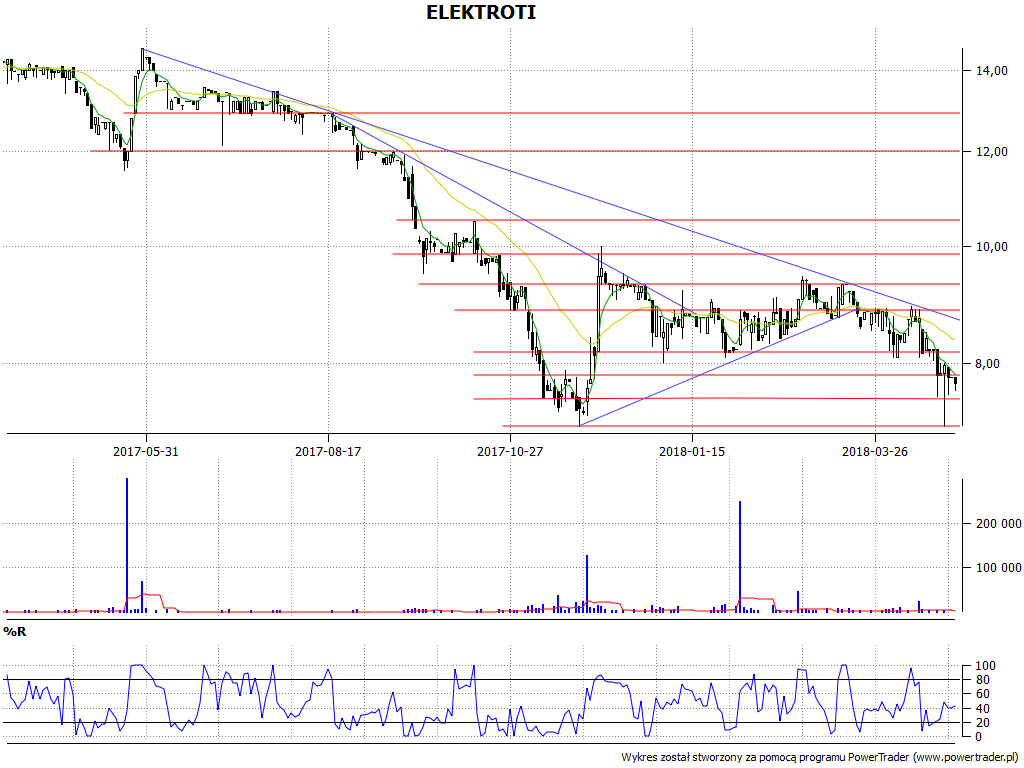

Jak handluje się papierami na GPW? Obrazuje to poniższy wykres:

Zupełnie niedawno (24 kwietnia) przetestowano poziom 7,10 zł - czyli dołek z końcówki listopada 2017. Wsparcie to się obroniło tak wówczas, jak i teraz, ale na razie grubą przesadą byłoby doszukiwanie się w tym jakiejś radykalnej odmiany generalnego trendu. A ten jest niewątpliwie spadkowy. Opory to 7,80 zł, 8,20 zł, 8,86 zł czy 9,30 zł.

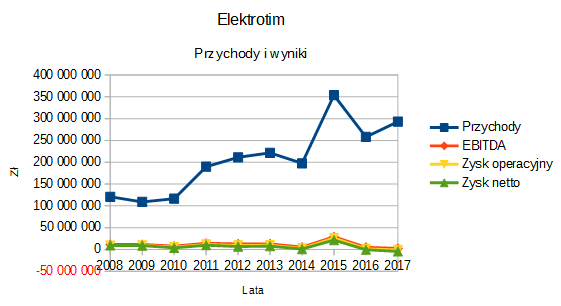

Zerknijmy teraz na wyniki finansowe o charakterze skonsolidowanym - z lat 2008 - 2017:

Średnie przychody za ów okres to 207 mln zł, ale rozstęp był spory (od 109 mln zł w 2009 do 354 mln zł w 2015). Zasadniczo przychody rosną, jakkolwiek zdarzają się momenty osłabienia.

Lata 2016 i 2017 są trochę problematyczne. Wcześniej nie było żadnych strat, natomiast w 2016 grupa zeszła na niewielki minus w rozliczeniu netto, zaś rok później strata na tym poziomie pogłębiła się, a do tego pojawia się strata operacyjna. Ta pierwsza wyniosła 4,48 mln zł, co pochłonęło równowartość 1,5 proc. przychodów. Ta druga opiewała na 977 tys. zł.

Na którym poziomie zaczęło się osłabienie? Wynik brutto na sprzedaży wzrósł r/r o 11 proc., ale dynamika przychodów była trochę wyższa (+13,6 proc. r/r). Stąd już na tym poziomie osłabiła się rentowność. Mocno wzrosły koszty ogólnego zarządu, a także pozostałe koszty operacyjne (te ostatnie z 4,67 mln zł do 7,68 mln zł). Dwukrotnie zwiększyły się koszty finansowe.

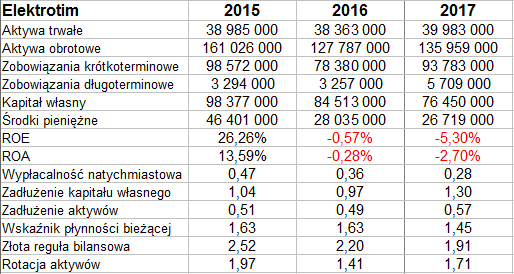

Bywa tak, że dobre wyniki w zyskach nie przekładają się na dobry cash-flow operacyjny. Bywa wszelako i tak, że przy formalnych stratach generuje się dodatnie przepływy. I to jest mocny promyk pocieszenia. Dla przykładu, w roku 2016 strata netto była niewielka, a operacyjnie grupa miała zysk - niemniej jej cash-flow operacyjny opiewał na -7,78 mln zł. Otóż w roku 2017 wyniósł 7,12 mln zł (na plusie). Przepływy inwestycyjne i finansowe były jednak ujemne, przez co ostatecznie gotówki nieco ubyło. Widzimy to w danych z bilansu:

Pula pieniędzy zmniejszyła się w taki sposób, że przy zwiększonych zobowiązań krótkoterminowych wypłacalność natychmiastowa spadła z 36 proc. do 28 proc. Z kolei w roku 2015 opiewała na 47 proc. Najnowszy wynik nie jest oczywiście tragicznie zły, ale byłoby dobrze, gdyby ta redukcja nie posuwała się naprzód.

Podobnie byłoby wskazane, aby grupa poprawiła lub przynajmniej utrzymała aktualny poziom płynności bieżącej (1,45 pkt). Płynność ta, nawiasem mówiąc, budowana jest w głównej mierze przez należności, te bowiem stanowią 62 proc. aktywów obrotowych. Zapasy Elektrimu, co ciekawe, są bardzo niskie: ostatnio tylko 6,96 mln zł (co prawda r/r wzrosły o 87 proc.).

Ogólna suma aktywów (pasywów) to 176 mln zł. Po stronie pasywów 56 proc. stanowią zobowiązania: kwotowo i proporcjonalnie wyraźnie się zwiększyły w badanym okresie.

Pozytywne jest to, że poprawiła się rotacja aktywów i że grupa nadal zachowuje złotą regułę.

Jeżeli chodzi o samą spółkę dominującą, to wypracowała ona 173,7 mln zł przychodów (o 3,7 proc. więcej niż w 2016) i miała 3,77 mln zł zysku operacyjnego. Ten drugi wynik był wielokrotnie lepszy od kosmetycznego zarobku z 2016. Z drugiej strony, wynik netto obniżył się, ale pozostał dodatni - wyniósł 675 tys. zł. Można więc powiedzieć, że to pozostałe spółki z grupy ciągnęły w dół rezultaty skonsolidowane.

Rzeczywiście, z raportu dowiadujemy się np., że dużą stratę poniosła firma Mawilux (na czysto 8,75 mln zł) - i że to właśnie osłabiło rezultaty grupy.

Prezes Andrzej Diakun uważa, że z jednej strony rynek budowlano-montażowy zaczął dobrze rosnąć w 2017, ale z drugiej wciąż istniały czynniki problematyczne: "niekorzystne ceny ustalone we wcześniej zawartych umowach oraz wzrost kosztów wytworzenia i kosztów działalności". Okazuje się, że właśnie Mawilux zawarł wiele umów po niekorzystnych cenach. W dodatku nawet i w samej spółce-matce trzeba było uwzględnić los Mawiluxu, a to poprzez odpis aktualizujący wartość akcji owego podmiotu. Stąd słaby rezultat jednostkowy.

Perspektywy i plany na 2018 rok są ze strony zarządu raczej optymistyczne: mowa jest o zwyżce przychodów i poprawie jakości portfela zamówień.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3603 gości

![]()