Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Swoje sprawozdanie półroczne opublikowała grupa kapitałowa Orbis. To jedna z ważniejszych firm polskiej branży hotelarskiej, odgrywająca niemałą rolę także na innych rynkach środkowo-europejskich.

Historia Orbisu sięga czasów przedwojennych. Wówczas, a później także w PRL, było to przede wszystkim biuro podróży. Dziś biznes należy do międzynarodowej grupy Accor i zarządza licznymi hotelami, które sygnowane są takimi brandami jak Sofitel, Pullman, Adagio, Novotel, Mercure oraz Ibis. Ta ostatnia marka to hotele tanie (ekonomiczne). Novotel, Adadgio i Mercure to klasa średnie, a dwa pierwsze z wymienionych brandów obejmują klasę wyższą i luksusową.

Konkretnie wygląda to tak: Orbis działa w 12 krajach, a do tego ma możliwość ekspansji w kolejnych 4 państwach. W Europie Środkowo-Wschodniej firma ma 98 obiektów, w Południowo-Wschodniej 20, w krajach bałtyckich 9. W samej Polsce jest to 71 hoteli. 1/3 obrotów generowana jest poza naszym krajem.

Dla formalności możemy powiedzieć, iż Orbis to wyłączny licencjodawca marek Accor w 16 państwach, a są to: Bośnia i Hercegowina, Bułgaria, Chorwacja, Czarnogóra, Czechy, Estonia, Litwa, Łotwa, Macedonia, Mołdawia, Polska, Rumunia, Serbia, Słowacja, Słowenia i Węgry.

Zarząd jest zadowolony z pierwszego półrocza 2018. Wzrosły wskaźniki typowe dla tej branży, np. RevPAR o 5,3 proc. r/r. W badanym okresie podpisano 12 nowych umów na budowę hoteli w 6 państwach.

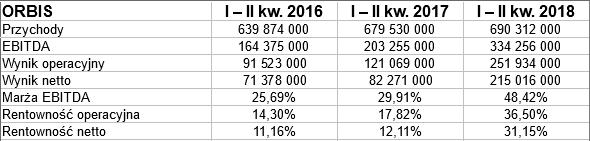

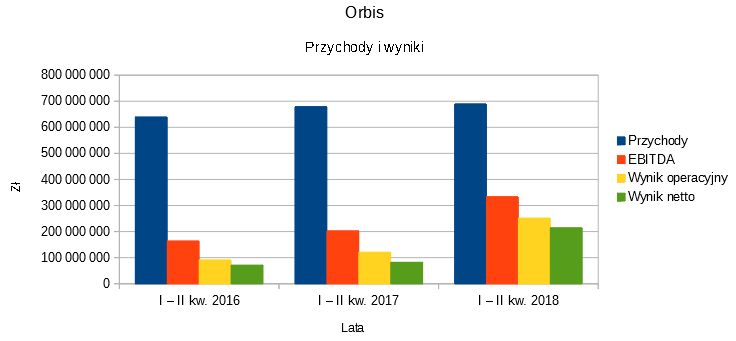

Z przychodami i zyskami skonsolidowanymi sprawy miały się tak:

Dodajmy tu, że władze Orbisu podają w raportach dwie wartości EBITDA: EBITDAR i EBITDA operacyjny. Ta druga kwota to zysk operacyjny bez zdarzeń jednorazowych plus amortyzacja. Ta pierwsza to EBITDA operacyjna plus koszty wynajmu nieruchomości. Otóż w naszych tabelkach liczymy zupełnie zwykły EBITDA: tj. zysk operacyjny (ostateczny, ze zdarzeniami jednorazowymi) plus amortyzacja.

W każdym razie: sześciomiesięczne przychody r/r wzrosły o 1,6 proc., do 690,3 mln zł. Wynik operacyjny podniósł się imponująco, bo więcej niż dwukrotnie, ze 121 mln zł do 252 mln zł. To jednak w dużym stopniu efekt jednorazowego wyniku na sprzedaży nieruchomości za 129,3 mln zł. Bez tego też byłby postęp, ale znacznie skromniejszy, tylko o 2 proc.

Ów jednorazowy motyw miał też wpływ na zysk netto. Ostateczny to 215 mln zł, co daje potężną marżę 31,1 proc. - wobec 12,1 proc. rok wcześniej i 11,2 proc. przed dwoma laty.

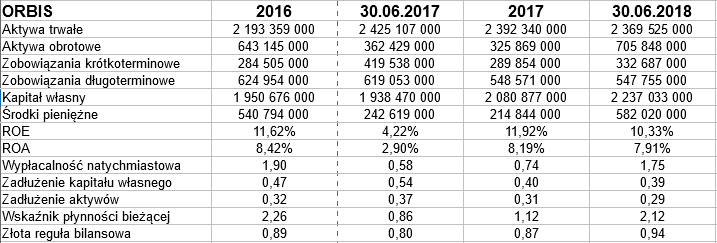

Wielu woli myśleć o cash-flow niż o zyskach. Zatem: przepływy operacyjne netto za półrocze były dodatnie i wyniosły 175,4 mln zł. Podobnie było rok wcześniej (172,2 mln zł). Wówczas jednak całościowy cash-flow był ujemny, teraz dodatni. Na koniec czerwca grupa dysponowała pokaźną sumą 582 mln zł. Spójrzmy:

To skonsolidowane dane bilansowe. Kwota jest pokaźna, bo pokrywa 175 proc. zobowiązań krótkoterminowych, co oczywiście nie jest konieczne i pewnie nawet nie jest na dłuższą metę dobre, ale co z pewnością daje poczucie bezpieczeństwa. Naturalnie Orbis ma teraz dobrą perspektywę inwestowania - albo wypłacania dywidendy...

Ogólne zadłużenie to tylko 29 proc. sumy bilansowej, rok wcześniej było 37 proc. Firma preferuje samodzielne finansowanie. Złota reguła bilansowa nie jest spełniona, ale Orbis zbliża się do niej, wskaźnik to już 0,94 pkt.

Wskaźnik płynności bieżącej stoi nieźle, to 2,12 pkt. Przy okazji widzimy, że wybitna większość majątku obrotowego to gotówka. Z kolei większość majątku w ogóle to aktywa trwałe (2,37 mld zł), co chyba w takim biznesie nie dziwi i nie martwi.

ROE i ROA za I - II kw. 2018, liczone przy użyciu danych bilansowych z końca poprzedniego roku obrotowego, były dobre, wysokie: 10,3 proc. i 7,9 proc. Pamiętajmy jednak o jednorazowym efekcie, pozytywnie odbijającym się na wyniku netto.

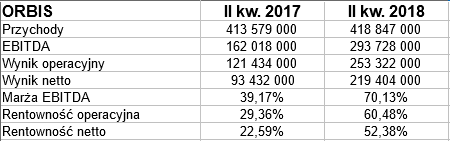

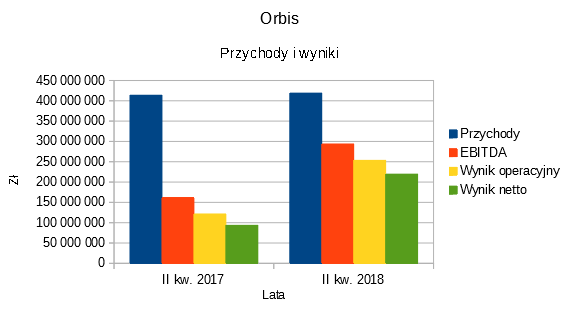

A oto sam drugi kwartał:

Przychody wyniosły 418,85 mln zł. Wzrosły r/r o 1,3 proc. Wynik operacyjny podniósł się ze 121,4 mln zł do 253,3 mln zł. O istotnym czynniku już pisaliśmy, ciekawsze jest natomiast to, że przy okazji widzimy, iż źródłem pomyślności półrocza był w zasadzie tylko drugi trymestr. Istotnie: w pierwszym notowano (relatywnie niewielkie) straty operacyjną i netto. Jest to w jakiejś mierze kwestia sezonowości.

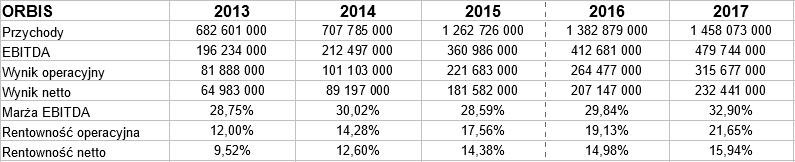

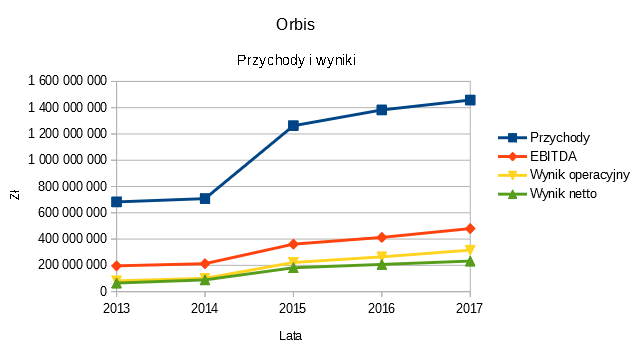

Spójrzmy jeszcze, dla szerszej perspektywy (a w sumie - retrospektywy) na dane roczne z lat 2013 - 2017:

Przychody rosną z roku na rok, szczególnie intensywny był skok w 2015, wywołany ekspansją na rynki zagraniczne. Obrót za 2017 to już prawie symboliczne półtora miliarda. Nie notowano żadnych strat rocznych, najniższa rentowność netto to 9,5 proc. z 2013. Nawiasem mówiąc, marże netto i operacyjna systematycznie rosną, acz przy EBITDA aż takiej regularności nie ma.

Wykres kursu akcji od końcówki 2017 do wiosny 2018 biegł w trendzie wzrostowym. W połowie maja kreślono 104 zł w maksimach i to już był czas przesilenia. Oscylator SMI dał sygnał pro-zakupowy (z pewnym opóźnieniem, niestety), a czerwcowy dołek to 80,72 zł. Teraz mamy 90,20 zł, dzisiejsza sesja była wzrostowa. Z drugiej strony, nawet na przełomie czerwca i lipca rozgrywano wyższe kursy.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4288 gości

![]()