Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zespół Elektrociepłowni Wrocławskich Kogeneracja S.A. posiada trzy zakłady produkcyjne: Wrocław, Czechnica i Zawidawie (ten ostatni mieści się we wrocławskiej dzielnicy Psie Pole). Ich łączna moc elektryczna to 365,7 MW, cieplna natomiast wynosi 1080,4 MWt. Formalnie jest to grupa kapitałowa. Jej jednostka zależna to EC Zielona Góra S.A.

Firma zaprezentowała wstępne wyniki za pierwszy kwartał roku 2019. Okazało się np., że skonsolidowany wynik EBITDA za ten czas to ok. 124,6 mln zł. Przepływy pieniężne netto z działalności operacyjnej opiewały na 114,5 mln zł, zaś na czysto dla akcjonariuszy spółki dominującej wygenerowano zysk na poziomie 71,5 mln zł (4,80 zł na akcję). Rok wcześniej na czysto było 108,13 mln zł, a przepływy operacyjne wyniosły 172,2 mln zł.

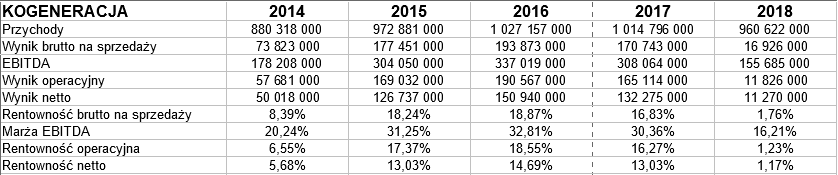

Przypomnijmy wyniki skonsolidowane z lat 2014 - 2018 (roczne):

W roku 2018 przychody obniżyły się do 960,62 mln zł, tj. do 94,7 proc. kwoty wypracowanej rok wcześniej. Zwraca uwagę nieprzyjemny fakt, że wynik brutto na sprzedaży skurczył się do nader skromnej sumy 17 mln zł, tak więc marża na tym poziomie spadła z 16,8 proc. do 1,8 proc.

Podobnie z zyskami operacyjnym i netto, które wyniosły ok. 11 - 12 mln zł. Tym samym rentowność na tych poziomach to raptem ok. 1,2 proc. - gdy rok wcześniej było 16,3 proc. operacyjnie i 13 proc. na czysto.

Redukcja wyniku brutto na sprzedaży (i pozostałych) to efekt kosztów z tytułu rekompensat KDT (tj. z tytułu przystąpienia do "programu przedterminowego rozwiązania kontraktów długoterminowych na sprzedaż mocy i energii elektrycznej"). Czytamy, że "rekompensaty są wypłacane w formie zaliczek rocznych płatnych w kwartalnych ratach oraz korygowane w okresach rocznych" i "na koniec okresu korygowania zostanie określona ostateczna kwota kosztów osieroconych".

EBITDA też się skurczył, ale pozostał w miarę wysoki, ponieważ amortyzacja była mniej więcej taka jak w 2017.

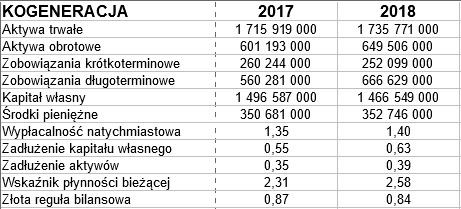

Spójrzmy na bilans:

W finale roku 2018 aktywa trwałe opiewały na 1,73 mld zł. Złota reguła bilansowa nie jest spełniona, kapitał własny równoważy bowiem nie całość, a jedynie 84 proc. majątku długoterminowego.

Wskaźnik płynności bieżącej stoi na poziomie 2,58 pkt, jest wysoki. Wypłacalność natychmiastowa też jest spora: 1,40 pkt. Innymi słowy, od ręki grupa mogłaby spłacić 140 proc. zobowiązań bieżących.

Majątek obrotowy to łącznie 649,5 mln zł, przy czym 54 proc. tej sumy to właśnie wspomniana wyżej gotówka. Po stronie pasywów 39 proc. to zobowiązania, głównie długoterminowe (co jest pozytywne).

Popatrzmy na wykres:

Jesienią 2018 wykres był wysoko: nawet na 59 zł. Zaraz potem przyszło jednak przesilenie. Notowania poszły w dół, na przełomie stycznia i lutego osiągano minima rzędu 31,70 zł. Następna faza to odbicie. Być może sensowne jest wytyczenie linii wzrostowej, co już uczyniliśmy. Szczyt z kwietnia to na razie 39,60 zł. SMI daje teraz, w sumie z opóźnieniem, sygnał pro-sprzedażowy.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4344 gości

![]()