Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Mercator Medical to przedsiębiorstwo, które produkuje rękawice, mianowicie medyczne i diagnostyczne. Oferta zawiera w sobie też również opatrunki medyczne i produkty ochronne z włókniny. Wyroby te kupowane są w ponad 40 krajach na całym świecie. Firma działa jako grupa kapitałowa, ma spółki m.in. w Polsce, Czechach, Tajlandii, Rosji, Niemczech czy we Włoszech. W szczególności Tajlandia jest istotna jako miejsce produkcji.

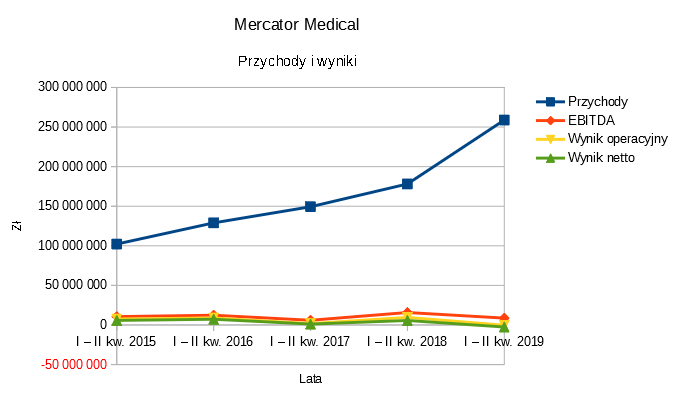

Spójrzmy na skonsolidowane wyniki półroczne tego biznesu:

Wykres pokazuje nam, że przychody półroczne wymownie wzrosły r/r, z 40 mln zł do 51,5 mln zł, zatem o 28,5 proc. To wysoka dynamika.

Obrót był w tym roku bardzo wysoki: 258,85 mln zł. To robi wrażenie, bo oznacza to zwyżkę r/r o 45 proc. W ogóle zresztą wykres przychodów pokazuje nam systematyczną ekspansję firmy.

Ale takiego wrażenia nie robią już zyski. Owszem, w I - II kw. 2018 zyski znacznie wzrosły r/r, kilkukrotnie wręcz, ale w tym roku było źle. EBITDA skurczył się do 55 proc. sumy wypracowanej rok wcześniej, co przełożyło się na spadek odpowiedniej marży z 8,8 proc. do 3,3 proc.

Jeszcze gorzej na pozycjach operacyjnej i netto: tam były po prostu straty. Strata netto wyniosła 2,6 mln zł (rentowność -1 proc.). W raporcie udzielono następujących wyjaśnień: Zrealizowana marża brutto na produkowanych w Tajlandii rękawicach nitrylowych zmalała z 9,8% w I półroczu 2018 r. do 4,3% w I półroczu br. Wpływ na to miała m.in. zwiększona podaż rękawic nitrylowych z Chin. W samym drugim kwartale 2019 r. marża wyniosła 6,2%, co oznacza wzrost o 3,9 pkt proc. względem wartości za pierwszy kwartał. W drugim kwartale 2019 r. rósł negatywny wpływ tajskiego bata, który w relacji do dolara amerykańskiego umocnił się (...). Istotne jest to, że w tym samym czasie waluta dominującego gracza na rynku rękawic jednorazowych, Malezji, osłabiła się. Brak więc presji na podwyższanie dolarowej ceny rękawic.

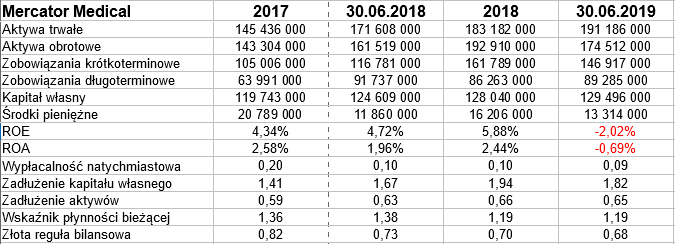

Oczywiście, straty pochłonęły tylko niewielką część obrotów, ale jednak jest to niepokojące. W tym kontekście warto spojrzeć np. na bilans:

Aktywa grupy MM to ostatnio 366 mln zł. Z tego 174,5 mln zł przypada na majątek krótkoterminowy, a w nim 13,31 mln zł stanowi gotówka, pokrywająca 9 proc. zobowiązań krótkoterminowych. To mniej więcej taka wypłacalność jak np. rok wcześniej. Lekkopółśrednia, można rzec. Podobnie można podsumować płynność bieżącą na poziomie 1,2 pkt. Powiedzmy, że teoretyczne minimum jest spełnione.

Biznes nie spełnia natomiast złotej reguły bilansowej, bo kapitał własny równoważy raptem nieco ponad 2/3 majątku trwałego. Ogólne zadłużenie zbliża się do górnych granic normy, bo z kolei tutaj to 2/3 sumy bilansowej. 62 proc. zobowiązań ma charakter bieżący.

Zerknijmy jeszcze na wykres kursu akcji:

Obraz jest konsolidacyjny, a poniekąd i z posmakiem tendencji spadkowej. W pobliżu 6,20 zł mamy wsparcie. Lokalny opór to 6,50 zł, ważny jest też rejon 7,45 - 7,50 zł. Obecne notowania to skutek dość silnej przeceny wiosennej. Dość wspomnieć że w lutym kurs wahał się w zakresie 13 - 15 zł.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4520 gości

![]()