Reklama AEC

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| EURCHF | 1.0844 | 1.0852 | 1.0860 | 1.0843 |

| EURPLN | 4.3840 | 4.3900 | 4.3870 | 4.3870 |

| EURUSD | 1.0920 | 1.0923 | 1.0921 | 1.0905 |

| GBPUSD | 1.2369 | 1.2389 | 1.2380 | 1.2379 |

| USDPLN | 4.0187 | 4.0187 | 4.0217 | 4.0134 |

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

| Symbol | Wartość |

|---|---|

| EUSTX50 | 5121.37 |

| GER30 | 21474.84 |

| JPN225 | 21474.84 |

| SPX500 | 5348.95 |

| US30 | 21474.84 |

| Symbol | Wartość |

|---|---|

| FRA40 | 7591.67 |

| HKG33 | 21474.84 |

| NAS100 | 18349.58 |

| UK100 | 8439.55 |

| Symbol | Wartość |

|---|---|

| mWIG40 | 6122.32 |

| WIG | 79577.32 |

| WIG20lev | 355.54 |

| Symbol | Wartość |

|---|---|

| NCIndex | 229.32 |

| WIG20 | 2192.01 |

| WIG30TR | 5795.75 |

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| Copper | 4.7598 | 4.7640 | 4.8270 | 4.7593 |

| USOil | 66.0980 | 66.1320 | 66.9120 | 66.0480 |

| XAGUSD | 31.4390 | 31.4780 | 32.0120 | 31.3880 |

| XAUUSD | 3099.9700 | 3100.2700 | 3116.8800 | 3087.0000 |

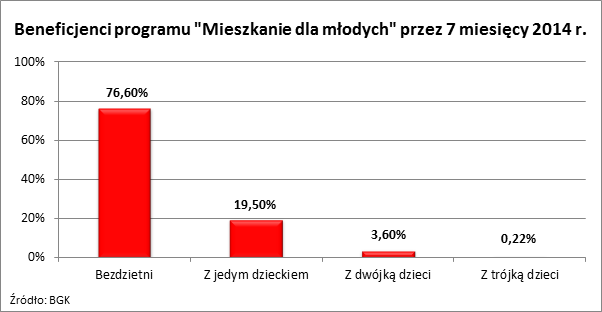

Program dopłat „Mieszkanie dla młodych” cieszy się ponad dwukrotnie mniejszą popularnością, niż zakładał ustawodawca. Efekt? Od nowego roku dostęp do pieniędzy ma być łatwiejszy, a sam program w większym stopniu ma wspierać rodziny wielodzietne. Do tej pory z dopłat skorzystało bowiem jedynie 17 rodzin z trojgiem dzieci. Skala zaproponowanych zmian wciąż wydaje się jednak niewystarczająca.

W 2014 roku na dopłaty w programie „Mieszkanie dla młodych” zarezerwowano w budżecie 600 mln złotych. Przez 7 miesięcy wykorzystano z tej puli 165,4 mln czyli zaledwie 27,6%. Gdyby sytuacja rozwijała się dalej w takim tempie, to ponad połowa puli środków zostałaby niewykorzystana, a więc wróciłaby do budżetu. Z punktu widzenia beneficjentów pieniądze by przepadły, bo kwoty niewykorzystane w danym roku nie mogą być wydane w latach kolejnych.

Popularność dopłat jest więc do tej pory o ponad połowę niższa, niż zakładał ustawodawca. W naturalny sposób przyszedł więc czas na zmiany w zasadach udzielania dofinansowania. Problem w tym, że większość z propozycji to zmiany kosmetyczne, które w sumie mogą polepszyć wykorzystanie dofinansowania o co najwyżej kilka czy kilkanaście procent. Minusem jest też to, że komplikują one i tak już zawiły program dopłat.

Im więcej dzieci, tym większa dopłata

Medialnie głośna jest na przykład zmiana, która zakłada, że dopłata będzie tym większa im liczniejsza rodzina. Premiowani mają być ci, którzy mają przynajmniej dwójkę dzieci. Dziś mogą oni liczyć na dopłatę w wysokości 15% kosztów odtworzenia nieruchomości w danej lokalizacji (średnia cena szacowana przez Wojewodów – nie mylić z ceną transakcyjną). Po zmianach ma to być 20% w przypadku rodzin z dwójką dzieci oraz 25% w przypadku rodzin z trójką dzieci. Problem w tym, że mniej niż 4% osób, które przez 7 miesięcy br. skorzystały z dopłaty, miały przynajmniej dwójkę dzieci – wynika z danych Banku Gospodarstwa Krajowego.

Większa rodzina z większym „M”

Dopłaty są też uzależnione od metrażu nieruchomości. Dziś każdy z beneficjentów może kupić mieszkanie o maksymalnej powierzchni 75 m kw., ale dopłatę dostanie maksymalnie do 50 m kw. Po zmianach rodziny z trojgiem dzieci będą mogły otrzymać dopłaty do większej powierzchni niż dziś – maksymalnie do 65 m kw. Problem w tym, że trzy pociechy miało tylko 17 rodzin, które do tej pory skorzystało z dopłat. Powód jest prosty – wielodzietne rodziny mają przeważnie problem w postaci braku zdolności kredytowej.

Powrót żyranta

Pomóc w tym ma kolejna zmiana, która w ubieganiu się o kredyt pozwoli na wsparcie ze strony osób spoza najbliższej rodziny (jak dotychczas). Będzie więc można poprosić o wsparcie („podżyrowanie”) przy ubieganiu się o kredyt wśród znajomych. Mało prawdopodobne jest jednak, aby takie działanie mogło znacznie ułatwić rodzinie dostęp do kredytowania. Żyrowanie komuś kredytu jest bowiem ryzykowne, a jeśli bank uznał że rodzina nie posiada zdolności kredytowej, to oznacza to przecież, że w ocenie banku rodziny takiej nie stać na spłatę comiesięcznych rat.

Dopłata do waluty

Ciekawostką jest też propozycja, zgodnie z którą będzie można korzystać z dopłat ubiegając się o kredyt walutowy. Ten w związku z rekomendacjami KNF jest obecnie możliwy do zaciągnięcia jedynie przez osoby zarabiające w obcej walucie np. euro, franku czy funcie. W efekcie jedynie 0,5% kredytów jest udzielanych w walucie obcej (dane AMRON-SARFiN za I kw. br.).

Zmiana może więc pozwolić na zaciąganie z dopłatą kredytu na zakup nieruchomości osobom pracującym poza granicami kraju. Ale uwaga, nie oznacza to, że emigranci zarobkowi będą mogli kupić mieszkanie i potem je wynajmować – to jest zabronione w programie „Mieszkanie dla młodych”. Z dużym prawdopodobieństwem efekt tej zmiany pozostanie więc także niewielki.

Teraz już wszystkie spółdzielnie

Dwie propozycje mają za zadanie poszerzenie oferty mieszkań, z których nabywcy będą mogli wybierać lokale. Po pierwsze chodzi tu o ułatwienia, które pozwolą na zakup mieszkania od spółdzielni. Do tej pory z oferty tych podmiotów można było skorzystać tylko wtedy, gdy znana była ostateczna cena nieruchomości. Problem w tym, że Spółdzielnie, które budują nieruchomości nie jak deweloperzy, ale na zasadzie „non profit”, rozliczają faktycznie poniesione koszty dopiero po zakończeniu budowy. Teraz także takie inwestycje mają zostać dopuszczone do programu dopłat. Niestety wybór z tego tytułu mocno nie wzrośnie, bo spółdzielnie budują niewiele mieszkań. Zgodnie z danymi GUS przez 7 miesięcy br. wszyscy gracze z sektora budownictwa mieszkaniowego rozpoczęli budowę 85,5 tys. mieszkań. Na tym tle wynik spółdzielni na poziomie 660 sztuk jest mało imponujący.

Podaż ma też zostać powiększona dzięki zmianie, która pozwoli na zakup z dopłatą mieszkania nie tylko w nowym budynku (jak dotychczas), ale też w budynku przebudowanym. Dopuszczone mają więc być np. mieszkania poddanej renowacji kamienicy lub lofcie (fabryce przerobionej na budynek mieszkalny).

Ewolucja czy rewolucja?

Zaproponowane przez ustawodawcę zmiany dodatkowo komplikują zasady programu i tylko w ograniczonym stopniu przyczynią się do poprawy jego wykorzystania. Trzeba więc zastanowić się czy programowi temu niezbędna jest tego rodzaju ewolucja, czy raczej rewolucja. Podobnym kosztem (jak w przypadku „Mieszkania dla młodych”) można bowiem wesprzeć znacznie więcej rodzin rezygnując z bezpośrednich dopłat na rzecz:

1) wsparcia przy długoterminowym oszczędzaniu,

2) udzielania nieoprocentowanych lub niskooprocentowanych pożyczek zastępujących wkład własny kredytobiorcy,

3) wprowadzenia systemu gwarancji rządowych dla osób kupujących mieszkanie na kredyt.

Bartosz Turek,

Lion’s Bank

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2455 gości

![]()