Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

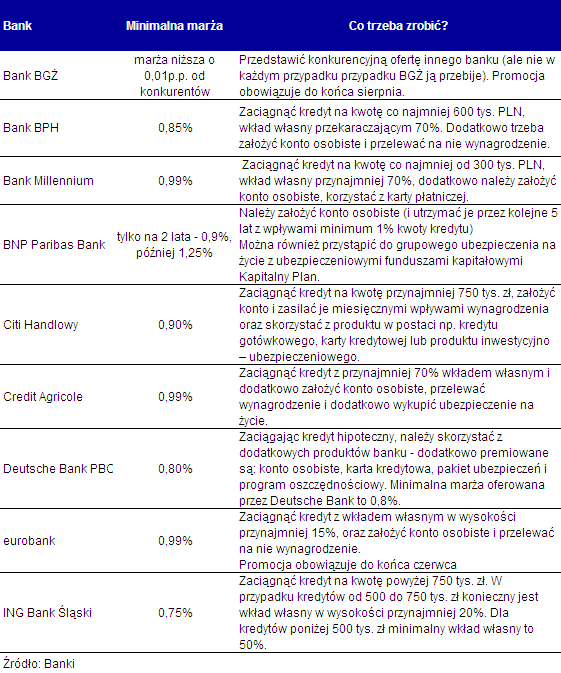

Marża kredytowa na poziomie 0,8%? Banki mają taką ofertę finansowania w złotych choć jest ona zarezerwowana dla osób, które chcą kupić bardzo drogie nieruchomości i posiadają wysoki wkład własny. W przypadku mniejszych kwot kredytu marże poniżej 1% są też dostępne w niektórych bankach, jeśli kredytobiorca zgodzi się regularnie oszczędzać, bądź wykupi inne produkty.

Rada Polityki Pieniężnej utrzymała na zakończonym właśnie posiedzeniu stopy procentowe na dotychczasowym poziomie. Stopa referencyjna nadal wynosi więc 4,75%. Dla kredytobiorców ważniejsza od stopy NBP jest jednak rynkowa stopa WIBOR, od której zależy wysokość rat. 3-miesieczny WIBOR wynosi dziś 5,12% i rynek spodziewa się jego stabilizacji w najbliższych sześciu miesiącach, a potem niewielkiego spadku. Od kwietniowej podwyżki stóp NBP WIBOR wzrósł jednak o prawie 0,2 pkt. proc.

Marże stopniowo spadają

W maju, już po raz drugi z rzędu, przeciętna marża dla kredytu hipotecznego w złotych wyniosła 1,2%. Dla porównania, rok temu wynosiła 1,4%, a dwa lata temu była na poziomie 2% - wskazują dane Home Broker. Taka obniżka skutkuje dużą różnicą w racie. Dla stałej stopy WIBOR na poziomie 5,12% i marży 2% rata kredytu na 300 tys. zł (30 lat) wynosi 2016 zł, a przy marży 1,2% już tylko 1857 zł.

Nie dość, że przeciętna stawka na rynku maleje, to jeszcze przybywa banków, które gotowe są udzielić kredytu z marżą poniżej 1%. Według szacunków Home Broker, taka oferta dostępna jest obecnie przynajmniej w ośmiu bankach. Uzyskanie marży znacznie poniżej 1%, czyli rzędu 0,8% i mniej wymaga jednak spełnienia dość restrykcyjnych kryteriów, czyli zadłużenia się na dużą kwotę oraz posiadania wkładu własnego. Ale już marże z przedziału 0,9-1% są dostępne dla większej grupy kredytobiorców.

Po pierwsze – im więcej, tym taniej

W Citi Handlowym zainteresowani kredytem hipotecznym w kwocie przekraczającej 750 tysięcy mogą liczyć na marżę na poziomie 0,9%, niezależnie od tego jak dużą gotówkę wyłożą z własnej kieszeni przy zakupie nieruchomości. W ING połączenie wysokiej kwoty kredytu i wysokiego wkładu własnego może przynieść obniżkę marży do poziomu nawet 0,75% (kwota powyżej 750 tys. zł i wkład własny powyżej 50%). W BPH jest podobnie – osoby zainteresowane kredytem w kwocie przekraczającej 600 tys. zł i angażujący przynajmniej 70% własnych środków mogą liczyć na marżę na poziomie 0,85%. Najmniejsze wymogi, ale jednocześnie najsłabsze cenowo rozwiązanie, proponuje Bank Millennium. Przy kwocie kredytu przekraczającej 300 tys. zł i wkładzie własnym powyżej 70% można otrzymać marżę na poziomie 0,99%. Podobne warunki (0,99% marży przy wkładzie własnym minimum 70%, bez wymogu minimalnej kwoty kredytu) proponuje Credit Agricole.

Wymóg wysokiej kwoty kredytu i dużego wkładu własnego oznacza, że oferta marży rzędu 0,8% czy mniejszej zarezerwowana jest dla osób, które chcą kupić drogie nieruchomości. Przykładowo kwota kredytu 750 tys. zł i wkład własny na poziomie 70% oznaczają, że kredytobiorca chce kupić nieruchomość wartą 2,5 mln zł i dysponuje gotówką w kwocie 1,75 miliona!

Powyższe oferty zakładają niewielki udział sprzedaży wiązanej – do kredytu klienci będą musieli założyć konto osobiste i przelewać wynagrodzenie, w określonych przypadkach skorzystać z oferty ubezpieczenia nieruchomości. Nie ma natomiast obowiązku zakupu drogiego i nie zawsze korzystnego ubezpieczenia od utraty pracy i poważnego zachorowania, czy też polisy na życie (nie dotyczy Banku Millennium i Credit Agricole, które ubezpieczenia na życie wymagają od każdego klienta). Takie produkty są bowiem standardowo przepustką do niższych marż. Przykładem może być kredyt mieszkaniowy Deutsche Banku. Minimalna marża wynosi tu 0,8%, ale jej osiągnięcie jest możliwe przy wykupieniu dodatkowych usług banku: konta osobistego, karty kredytowej, ubezpieczenia od utraty pracy lub programu regularnego oszczędzania. A to oznacza, że miesięczny koszt kredytu może podnieść się nawet o kilkaset złotych.

Po drugie – warto szukać promocji

Jeśli jednak nie dysponujemy wysokim wkładem własnym, nie potrzebujemy kredytu w kwocie 600 tys. zł i więcej, , i nie chcemy zbyt szerokiego pakietu usług dodatkowych, nadal możemy szukać taniego kredytu –w ramach oferty promocyjnej. Tu warto wymienić przede wszystkim Eurobank i BGŻ. Pierwszy z nich zaproponuje marżę na poziomie 0,99% pod warunkiem zapłacenia 2% prowizji, założenia konta osobistego i przelewania na nie wynagrodzenia oraz wykupienia ubezpieczenia na życie. Drugi zaś stawia sobie za cel przebicie oferty konkurencji. BGŻ deklaruje bowiem, że każdemu klientowi, który zgłosi się z wiążącą ofertą innego banku, zaproponuje kredyt z marżą niższą od niej o 0,01p.p. Promocja ta ma jednak pewne ograniczenia – BGŻ nie „przebije” każdej oferty. Regulamin promocji zakłada, że oferta innego banku nie może wymagać od klienta więcej niż założenie konta osobistego (z abonamentem nie wyższym niż 18 zł), wyrobienie karty kredytowej i wykupienie ubezpieczenia nieruchomości. Promocja Eurobanku ważna jest do końca czerwca, natomiast BGŻ do końca sierpnia.

Po trzecie – tanio przez (dłuższą) chwilę

Jeśli zależy nam na niskim oprocentowaniu kredytu przede wszystkim w pierwszych latach kredytowania, powinniśmy szukać ofert o nieco innym charakterze – w dwóch bankach promocyjne oferty zakładają niską marżę przez pewien czas, a później powrót do standardowych (aczkolwiek dość korzystnych) warunków. Credit Agricole proponuje na przykład marżę 0% przez pierwszy rok. Po tym okresie klienci uzyskają marżę uzależnioną od posiadanego wkładu własnego mieszczącą się w przedziale od 0,99 do 1,3%. BNP Paribas proponuje z kolei obniżkę marży do 0,9% kredytobiorcom, którzy oprócz kredytu skorzystają z ROR aktywnie będą korzystali z karty kredytowej lub wykupią pakiet ubezpieczeń. Po dwóch latach marża rośnie do 1,25%.

Katarzyna Siwek, Home Broker

Arkadiusz Rojek, Powszechny Dom Kredytowy

![]()

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3528 gości

![]()