Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Rekordowo tanie kredyty hipoteczne i konsekwentny wzrost przeciętnej ceny transakcyjnej od początku roku pozwalają z nieco większym optymizmem patrzeć na rynek nieruchomości mieszkaniowych. Za oczekiwaną stabilizacją przeciętnych cen w dum stopniu stoi jednak efekt statystyczny.

Drugi miesiąc z rzędu prognoza doradców Home Broker i Lion’s House sugeruje, że mieszkania w perspektywie 12 miesięcy mogą minimalnie wzrosnąć. Przewidywana zmiana to jedynie kosmetyczne 1,1% w górę, więc bardziej uzasadnione jest postrzeganie jej jako stabilizacji cen na poziomie zbliżonym do dzisiejszego.

Bardzo ostrożny optymizm

Byłaby to i tak od dawna oczekiwana zmiana. Pamiętajmy, że przecena na rynku mieszkaniowym trwa od pięciu lat. W tym czasie przeciętna cena metra mieszkania stopniała o jedną czwartą (po uwzględnieniu inflacji nawet o jedną trzecią). Sam zeszły rok zamknął się przeceną rzędu 13%. W tym kontekście cieszyć mogłoby odreagowanie do jakiego doszło od początku roku. W lutym przeciętna cena transakcyjna mieszkania była o 5-6% wyższa niż w grudniu ubiegłego roku. W normalnych warunkach byłaby to pozytywna informacja, ale teraz łączyć ją należy raczej ze zmianą w strukturze jakościowej sprzedawanych mieszkań. Od początku roku nie można już bowiem ubiegać się o kredyt w programie „Rodzina na swoim”, który promował zakup tańszych lokali zaniżając przeciętną cenę transakcyjną. Potwierdzają to statystyki mówiące o spadku obrotów na tym rynku. Wiele osób chciało jeszcze skorzystać z dopłat, przez co obserwujemy dziś mniej zawieranych transakcji w opozycji do ożywienia kończącego ubiegły rok.

RPP – Rada pomoże popytowi

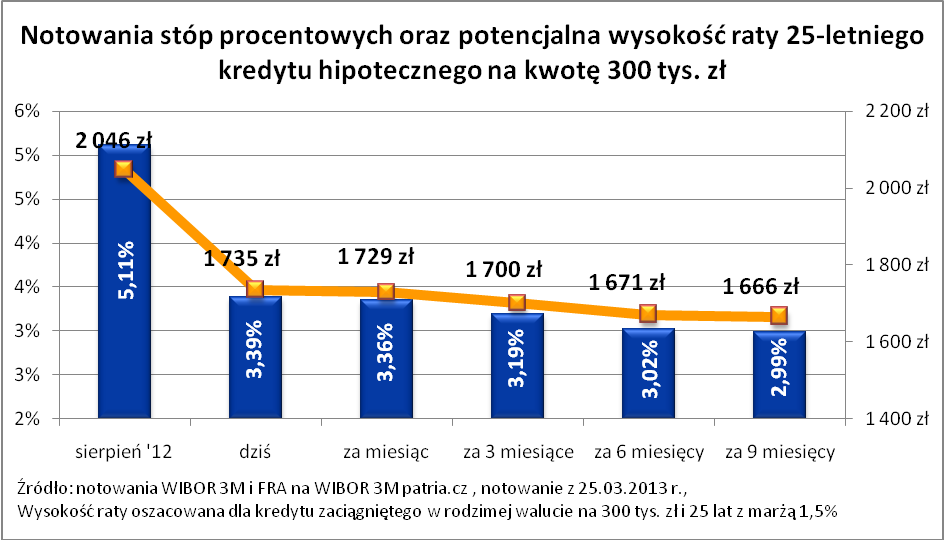

W najbliższych miesiącach efekt wygaszenia dopłat do kredytów będzie niknął, a coraz ważniejsze będzie się stawało to, że po obniżeniu stóp procentowych przez Radę Polityki Pieniężnej do rekordowo niskiego poziomu, relatywnie tanie są też kredyty hipoteczne. W efekcie pożyczanie pieniędzy na zakup własnego „ M” stało się znacznie bardziej przystępne. Pożyczając dziś 300 tys. zł na 25 lat (z marżą 1,5%) trzeba się liczyć z ratą na poziomie 1735 zł miesięcznie. Dla porównania w sierpniu 2012 roku (wtedy zapowiedzi RPP zapoczątkowały spadki stawek WIBOR) było to 2046 zł, czyli o ponad 300 zł miesięcznie więcej. Co więcej, kontrakty terminowe na stopy procentowe (FRA) sugerują, że najbardziej prawdopodobnym scenariuszem jest dalsza korekta w tym zakresie. Za 9 miesięcy WIBOR 3M może być notowany na poziomie niespełna 3%. Oznaczałoby to, że rata wcześniej wspomnianego kredytu mogłaby spaść do poziomu 1670 zł miesięcznie. Nawet jeśli dziś efektów tych zmian jeszcze nie widać, to spadek kosztu kredytu bez wątpienia wpłynie pozytywnie na skalę popytu na mieszkania. Szczególnie jest to prawdopodobne, biorąc pod uwagę, że już dziś wydatki związane z zakupem mieszkania na kredyt (nawet przy 100% LtV) oraz jego utrzymaniem mogą być niejednokrotnie niższe niż wydatki związane z wynajęciem identycznego lokum. Stan taki stymuluje popyt ze strony inwestorów jak i najemców, którzy posiadając zdolność kredytową realizują swoje potrzeby mieszkaniowe na rynku najmu.

Podaż i gospodarka

Ostrożność w podejściu do informacji o pozytywnych zmianach cen mieszkań w pierwszych miesiącach roku i wspieraniu popytu przez tani kredyt jest w pełni uzasadniona biorąc pod uwagę głównie kondycję rodzimej gospodarki i podaż na rynku mieszkaniowym. Choć projekcja PKB opublikowana przez NBP w marcu sugeruje, że gospodarka w 2013 roku zacznie się powoli rozpędzać, to wzrost pozostanie wyraźnie poniżej 2% (r/r). W takim otoczeniu trudno spodziewać się, aby doszło do wzrostu wynagrodzeń i zatrudnienia, co pozytywnie wpłynęłoby na poziom popytu na mieszkania. Kotwicą dla poziomu cen na rynku jest też spora podaż mieszkań. Zgodnie z danymi firmy doradczej REAS pod koniec zeszłego roku na sześciu największych rynkach (Warszawa, Wrocław, Kraków, Poznań, Trójmiasto i Łódź) podaż można szacować na 54 tys. mieszkań. Dla porównania w latach 2008- 2010 było to przeważnie od 30 do 40 tys. lokali.

Bartosz Turek

Analityk rynku nieruchomości

Home Broker

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3197 gości

![]()