Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Ferro to przedsiębiorstwo formalnie zaliczane do sektora materiałów budowlanych. W tym przypadku oznacza to wytwarzanie armatury sanitarnej, instalacyjnej i grzewczej. Ferro prowadzi produkcję i sprzedaż wraz ze spółkami zależnymi, tj. Ferro International sp. z o.o., Ferro Marketing sp. z o.o., Yuhuan AMG Just Valve Co. Ltd., Novaservis spol s.r.o. i Novaservis Ferro Group SRL. Jak widać, grupa kapitałowa aktywna jest nie tylko na rynku polskim, ale także w Rumunii, Czechach i Chinach.

Asortyment Ferro obejmuje m.in. baterie, natryski oraz podzespoły do armatury przepływowej (zawory, urządzenia odpowietrzające etc.) i grzewczej (złączki, wymienniki ciepła, grzejniki stalowe). Firma deklaruje, że w Polsce zajmuje czołową pozycję, jeśli chodzi o sprzedaż zaworów, a zarazem drugie miejsce, jeśli chodzi o baterie.

Historia Ferro rozpoczęła się w początkach lat 90-tych. Debiut na GPW nastąpił 14 kwietnia 2010 roku. Na początku za akcje płaciło się ok. 13 zł, szybko jednak rozpoczęła się długotrwała przecena, w wyniku której kurs spadł poniżej 5 zł (rekordowo niskie poziomy notowano pod koniec roku 2011 i na początku 2012). W ostatnich dniach lipca roku bieżącego cena wynosiła ok. 6 - 7 zł, po czym na wykresie objawił się mocny trend wzrostowy, który napotkał opór dopiero w okolicy 11 zł.

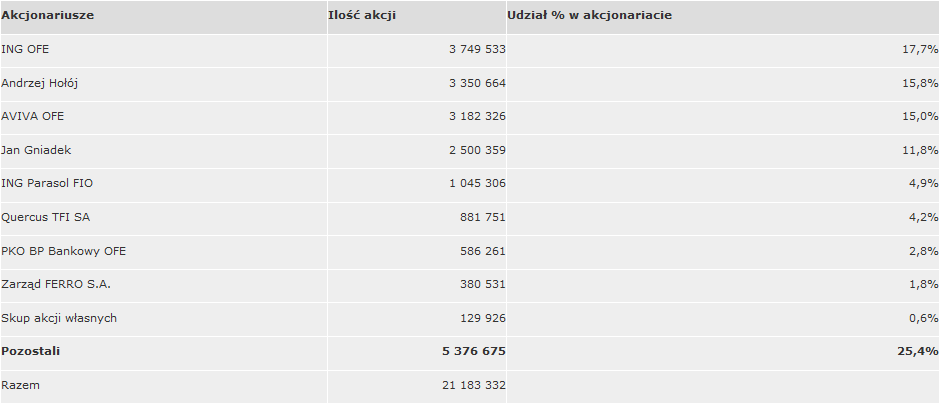

W Ferro chętnie inwestują OFE, zaś struktura akcjonariatu (na dzień 23 września 2013 roku) prezentowała się następująco:

(źródło: witryna Emitenta)

Andrzej Hołój jest przewodniczącym rady nadzorczej, Jan Gniadek natomiast wiceprzewodniczącym. Prezesem zarządu jest Aneta Raczek.

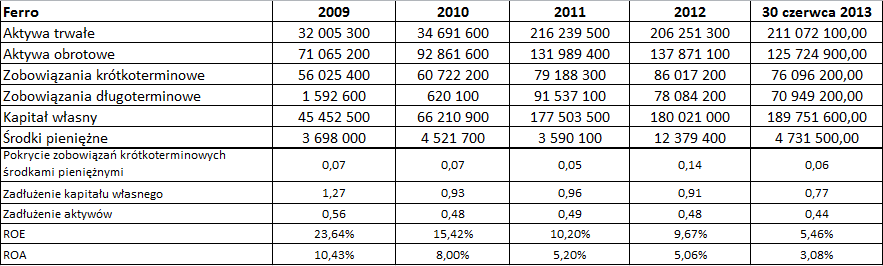

Poniżej prezentujemy zasadnicze wyniki finansowe (skonsolidowane) Grupy Ferro za lata 2009-2012, dodatkowo pokazując także rezultaty za pierwsze półrocze roku 2013.

Przeciętna rentowność netto wynosiła w latach 2009-2012 (bez pierwszych sześciu miesięcy roku bieżącego) 6,65 proc., rentowność operacyjna 10,25 proc., a marża EBITDA 11,07 proc. Rok 2012 był pod względem rentowności słabszy niż 2011, ale lepszy od 2010. Pierwsze półrocze roku obecnego zakończyło się dość solidnymi wynikami.

Niżej możemy zapoznać się z pozycjami bilansowymi, również skonsolidowanymi:

To, co może niepokoić, to fakt, że środki pieniężne w każdym roku pokrywały zobowiązania krótkoterminowe jedynie w bardzo niewielkim zakresie (najlepiej było w roku 2012, gdy środki te stanowiły 14 proc. zobowiązań krótkoterminowych. Oczywiście te dość niskie poziomy utrzymują się stale, a jednocześnie spółka z powodzeniem funkcjonuje przez lata, a więc wypada uznać zjawisko za specyficzne dla niej. Należy mieć też na uwadze, że zobowiązania ogółem na ogół nie przekraczały w badanych okresach wartości kapitałów własnych.

Warto zauważyć, że w bilansie doszło do dużych zmian w roku 2011 - wielokrotnie zwiększyły się zobowiązania długoterminowe, w latach 2009 i 2010 niemal nieobecne. W roku 2011 doszło także do przejęcia spółki Novaservis, m.in. za pomocą środków z kredytu oraz obligacji. Nic więc dziwnego, że o ile na koniec roku 2010 notowano jedynie 304 tys. zł zobowiązań z tytułu kredytów i pożyczek oraz innych instrumentów, o tyle w 2011 było to już 82,108 mln zł.

Fakt, że wzrosły zobowiązania zrekompensowany został także wymownym wzrostem aktywów - dzięki czemu np. zadłużenie kapitału własnego i zadłużenie aktywów pozostały na zbliżonych poziomach. Firma Novaservis określona była przez Anetę Raczek w liście do akcjonariuszy (za rok 2011) jako "lider rynku w sprzedaży baterii sanitarnych w Czechach oraz drugi gracz na Słowacji".

O sektorze materiałów budowlanych pisaliśmy w czerwcu, bazując wówczas jednak na wynikach tylko za pierwszy kwartał. Firma Ferro prezentowała się wówczas przyzwoicie, jeśli chodzi o rentowności operacyjną i netto (weźmy pod uwagę, że na 19 badanych spółek aż 7 wygenerowało ujemne wartości na tych pozycjach). W pierwszym kwartale na akcjach Ferro można było zarobić 17,2 proc. (co było dobrym wynikiem, choć słabszym niż np. procentowy przyrost wartości akcji Armatury Kraków).

Armatura Kraków zakończyła jednak kwartał z ujemnymi wynikami netto i EBIT. W pierwszym półroczu zarobiła jednak na czysto 1,235 mln zł i 3,65 mln zł na działalności operacyjnej, co dało jej rentowności równe odpowiednio 1,02 proc. i 3,01 proc. - a więc dużo niższe niż odpowiednie wartości dla Ferro (8,04 proc. i 13,17 proc.). Przychody półroczne Armatury (wynoszące w ujęciu skonsolidowanym 121,22 mln zł) były zbliżone do kwoty Ferro (128,97 mln zł).

Na wykresie kursu akcji Armatury Kraków również widzimy wzrosty, zresztą już od wczesnej jesieni ubiegłego roku - choć intensyfikacja nastąpiła w kwietniu. W ostatnim czasie (od połowy września 2013) doszło do pewnych spadków, wydaje się jednak, że trend wytrzymał testowanie i notowania znów ruszą do góry. Podobnie można sądzić o walorach Ferro (co do liczb bezwzględnych, to są one ok. 6 - 8 razy droższe od akcji Armatury). Ogólnie rzecz biorąc, Ferro jawi się obecnie jako firma w dość solidnej kondycji, choć - jak wspomnieliśmy - niepokoić mogą stosunkowo niskie zazwyczaj kwoty środków pieniężnych (w stosunku do zobowiązań), a także malejące wskaźniki ROE i ROA. Główne ryzyka dla spółki to - według jej władz - wysoka konkurencyjność na rynku armatury, ryzyko zmiany cen metali (w tym miedzi), a także niestabilność przepisów podatkowych w Polsce i Chinach oraz ryzyko związane z dźwignią finansową.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4230 gości

![]()

{kind=link}