Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dębica to marka powszechnie znana wielu polskim kierowcom. W istocie spółka reklamuje się nawet jako "sprawdzona przez miliony polskich kierowców". Nic dziwnego, od lat bowiem produkuje różnego rodzaju opony samochodowe - letnie, zimowe, całoroczne, a także specjalnego przeznaczenia (np. do ciągników czy maszyn rolniczych).

Firma ma rzecz jasna siedzibę w Dębicy - mieście powiatowym w województwie podkarpackim. Pierwsze wzmianki o nim pochodzą z XIII wieku, zaś historia Firmy Oponiarskiej Dębica sięga roku 1937. Wówczas rozpoczęto, w ramach budowy Centralnego Okręgu Przemysłowego, budowę Fabryki Gum Jezdnych, którą uruchomiono wiosną roku 1939. Była to filia Stomilu z Poznania. Oba przedsiębiorstwa w latach wojny były zarządzane przez niemiecki koncern Continental Gummiwerke AG Hannower. Po wojnie zakład w Dębicy powrócił oczywiście w ręce polskie, został upaństwowiony i w takiej formie działał do początków III RP.

W roku 1991 rozpoczęła się prywatyzacja Dębicy, zaś jej akcje trafiły na GPW w listopadzie roku 1994. Rok później firma została kupiona przez koncern The Goodyear Tyre & Rubber Company. Do dziś jest on głównym akcjonariuszem. Ściślej rzecz ujmując, Goodyear S.A. ma ostatnio 66,052 proc. głosów, a Goodyear Holding Poland sp. z o.o. 10,35 proc.

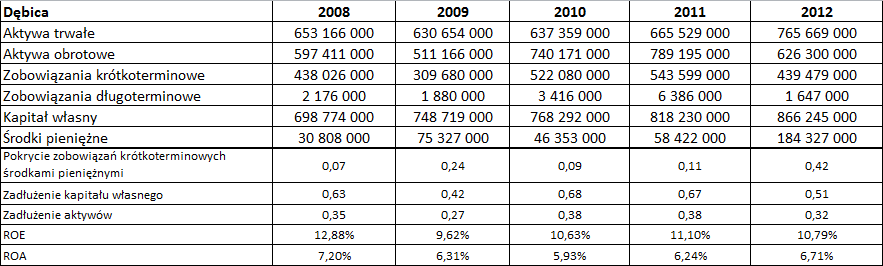

Firma regularnie wypracowuje zyski, o czym świadczy choćby poniższa tabela wyników rocznych za lata 2008-2012:

Przeciętna rentowność netto za ów pięcioletni okres to 4,81 proc., rentowność operacyjna wynosiła średnio 6,58 proc., a marża EBITDA 9,44 proc. Charakterystyczne jest to, że tendencja, jeśli chodzi o rentowność operacyjną, jest spadkowa. W roku 2008 zysk operacyjny stanowił 8,56 proc. przychodów, w 2012 już tylko 5,14 proc., w międzyczasie nie było poprawy. Z drugiej strony, tendencji takiej nie ma w przypadku rentowności netto i EBITDA. Co do przychodów, to rekordowo wysokie były w roku 2011, gdy sięgały niemal 2,322 mld zł.

Pod koniec roku ubiegłego, jak wynika z powyższej tabeli danych bilansowych, firma miała wyjątkowo duże zasoby środków pieniężnych - stanowiły one 42 proc. zobowiązań krótkoterminowych. We wcześniejszych latach nie było niestety tak dobrze. Z drugiej strony, warto mieć na uwadze, iż suma zobowiązań nie przekraczała dotąd kwoty kapitału własnego, co oczywiście jest pozytywne.

Przeciętny poziom ROE za 5 lat to 11 proc., a średnia wartość ROA wynosiła 6,48 proc. W latach 2009-2011 ROE z roku na rok wzrastał, w roku 2012 już tak nie było.

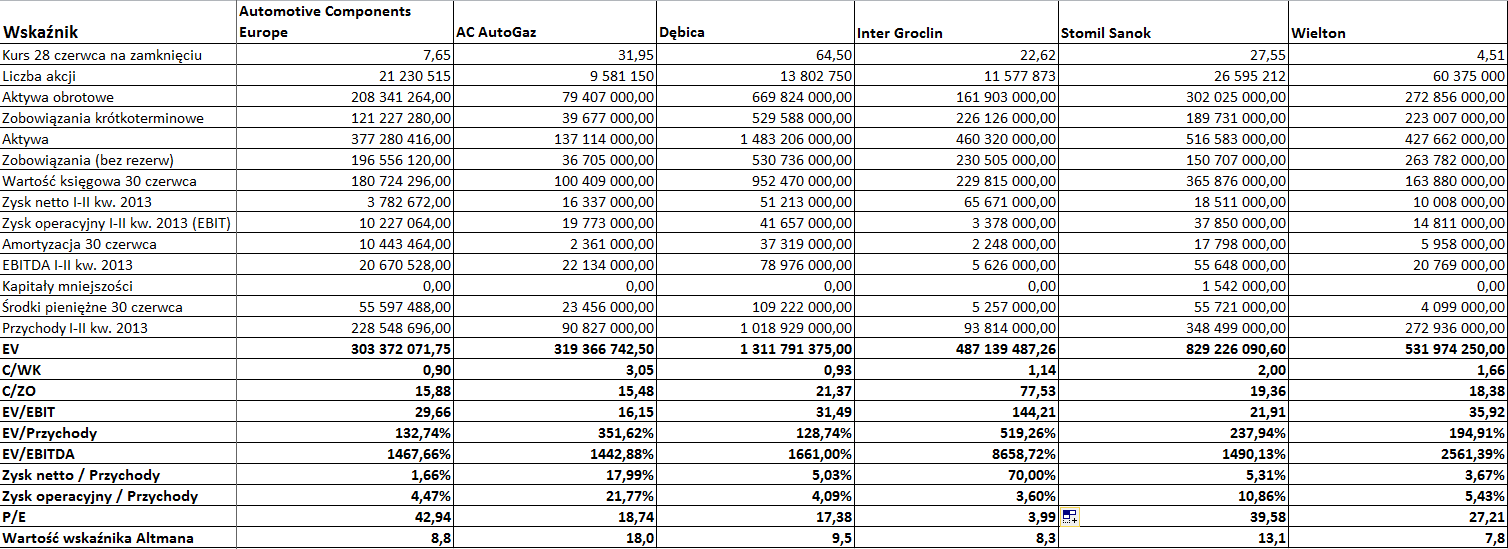

W drugiej połowie września analizowaliśmy całą branżę przemysłu motoryzacyjnego na NewConnect. Wyniki półroczne można zobaczyć w poniższej tabeli:

Trzeba mieć na uwadze, że każda z firm ma tak naprawdę inny profil działalności. Wyrobami gumowymi (ale nie tylko dla motoryzacji) zajmuje się Stomil Sanok, niemniej nie chodzi tu o opony, a różnego rodzaju osłony, uszczelki etc.

Tak czy inaczej, Dębica w pierwszym półroczu, podobnie jak pozostałe spółki, wypracowała zysk netto i zysk operacyjny. Przeciętna rentowność netto w spółkach z sektora wynosiła 17,28 proc., a więc Dębica wyraźnie ją zaniżała. Rentowność ta była jednak nienaturalnie zawyżana przez Inter Groclin - tymczasem w przypadku tej firmy chodziło o zysk z okazyjnego nabycia pewnej spółki (Kabel-Technik-Polska). Gdyby wyłączyć Inter Groclin, wtenczas mielibyśmy 6,73 proc. Dębica znów wypadłaby poniżej tego pułapu.

Półroczny zysk operacyjny Dębicy w tym roku był nieco niższy niż rok temu (41,66 mln zł wobec 42,40 mln zł rok wcześniej), ale na poziomie rentowności widać było wzrost z 3,66 proc. do 4,09 proc.

Wskaźnik Altmana dla rynków wschodzących nie wskazywał, by Dębica miała niedługo zbankrutować, a wskaźnik C/WK sugerował, by kupować jej walory (był niższy od 1 pkt). Łączne aktywa Dębicy były najwyższe spośród wszystkich badanych spółek, podobnie zresztą jak przychody.

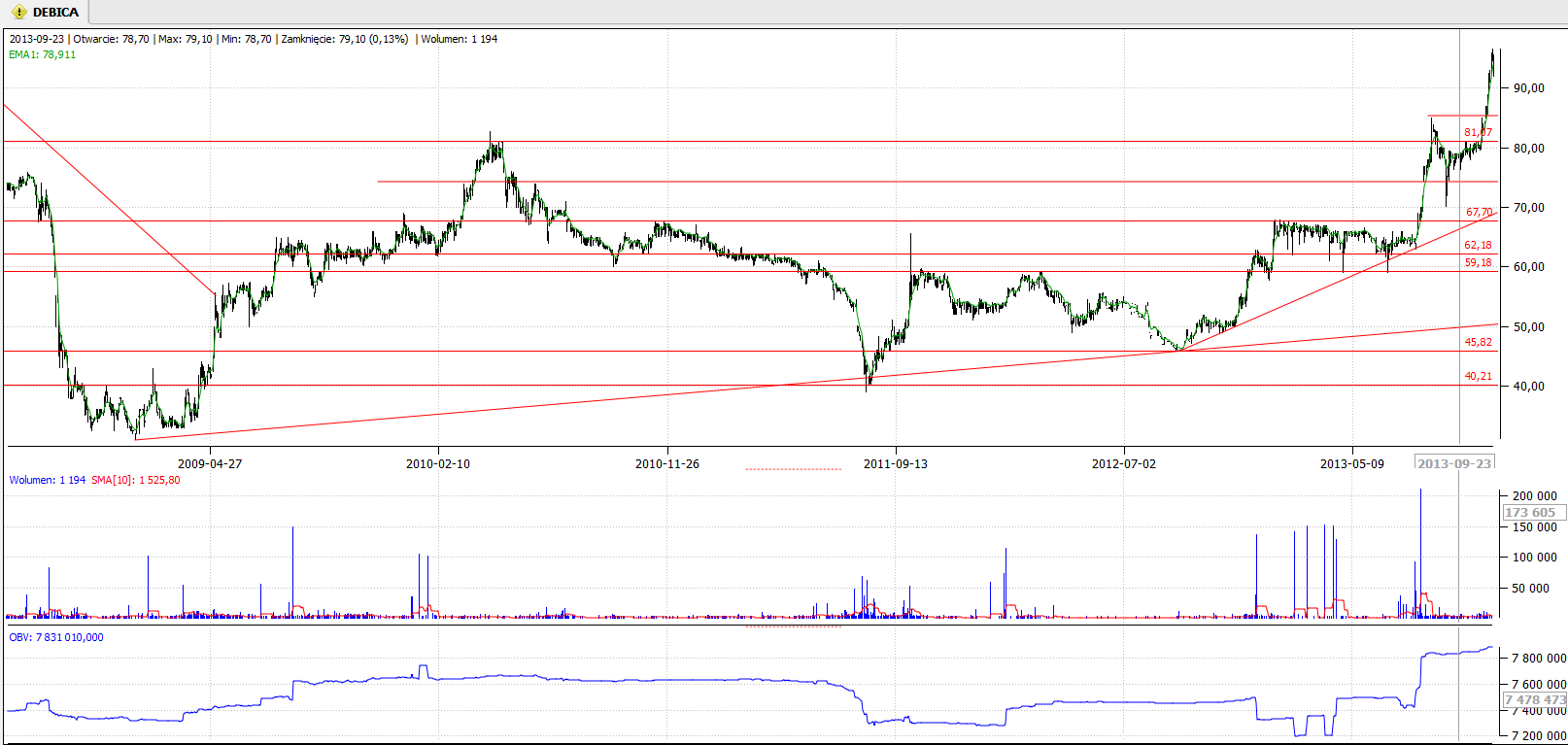

Walory Dębicy w najbardziej ogólnym ujęciu, tj. w ciągu dwóch dekad, drożeją. Patrząc na bliższe terminy, również możemy to powiedzieć - ostatnimi czasy kurs zmaga się z poziomem 95 zł, gdy np. rok temu notowano poziomy rzędu 50 zł. Pozwala to sądzić, że inwestorzy wierzą w spółkę, choć bardzo stromy kształt trendu w ostatnich tygodniach może sugerować korektę lub konsolidacyjne wyhamowanie na obecnych obszarach (których zresztą nie obserwowano już od pięciu lat).

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3136 gości

![]()