Reklama AEC

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| EURCHF | 1.0844 | 1.0852 | 1.0860 | 1.0843 |

| EURPLN | 4.3840 | 4.3900 | 4.3870 | 4.3870 |

| EURUSD | 1.0920 | 1.0923 | 1.0921 | 1.0905 |

| GBPUSD | 1.2369 | 1.2389 | 1.2380 | 1.2379 |

| USDPLN | 4.0187 | 4.0187 | 4.0217 | 4.0134 |

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

| Symbol | Wartość |

|---|---|

| EUSTX50 | 5145.41 |

| GER30 | 21474.84 |

| JPN225 | 21474.84 |

| SPX500 | 5440.81 |

| US30 | 21474.84 |

| Symbol | Wartość |

|---|---|

| FRA40 | 7626.67 |

| HKG33 | 21474.84 |

| NAS100 | 18661.49 |

| UK100 | 8504.86 |

| Symbol | Wartość |

|---|---|

| mWIG40 | 6122.32 |

| WIG | 79577.32 |

| WIG20lev | 355.54 |

| Symbol | Wartość |

|---|---|

| NCIndex | 229.32 |

| WIG20 | 2192.01 |

| WIG30TR | 5795.75 |

| Symbol | Kupno | Sprzedaż | Maksimum | Minimum |

|---|---|---|---|---|

| Copper | 4.8326 | 4.8368 | 5.0309 | 4.8202 |

| USOil | 67.0180 | 67.0520 | 70.7110 | 65.9630 |

| XAGUSD | 32.0140 | 32.0510 | 33.9830 | 31.7380 |

| XAUUSD | 3109.7200 | 3110.0200 | 3168.1800 | 3054.3100 |

Nie da się ukryć, że kilka ostatnich lat było bardzo trudnych dla spółki Bytom, czyli znanych zakładów odzieżowych, reklamujących się hasłem „sztuka krawiectwa od 1945”. W naszych tabelach z rezultatami finansowymi wymownie będzie świadczyć o tym duża ilość czerwonego koloru, którym zwyczajowo znaczymy wyniki ujemne. Rodzi się więc naturalne pytanie o to, jaka przyszłość czeka przedsiębiorstwo i czy zaczęło już wychodzić na prostą.

Cóż, trzeba przyznać, że są już tego pierwsze sygnały. Oto bowiem w pierwszych trzech kwartałach roku 2013 notowano co prawda skonsolidowaną stratę netto (niemal 720 tys. zł), ale grupa, której Bytom przewodzi, wypracowała zysk operacyjny (537 tys. zł), nie mówiąc o 2,48 mln zł dodatniego EBITDA.

Wyniki te należy ocenić o tyle pozytywnie, że w roku 2012 dziewięć miesięcy zakończyło się dużo słabiej: notowano wtedy 4,71 mln zł straty netto i 4,64 mln zł straty operacyjnej. Cały rok 2012 przyniósł m.in. skonsolidowaną stratę na poziomie 5,37 mln zł. Tym niemniej już wtedy Michał Wójcik (prezes spółki) pisał, iż firma odnotowała pierwsze efekty „istotnych zmian i procesów restrukturyzacyjnych”. Zbudowano „nową organizację”, ta zaś „konsekwentnie przekształca spółkę z profilu produkcyjnego w firmę handlową, kreującą kolekcje i zarządzającą własną siecią detaliczną”.

Oferta Bytomia obejmuje obecnie eleganckie ubrania zarówno dla mężczyzn, jak i kobiet. Firma deklaruje, że współpracuje z „uznanymi światowymi firmami należącymi do liderów w gronie producentów tkanin i dodatków” (np. Vitale Barberis Canonico, Di Tollegno czy Amann). W ramach kolekcji oferowane są m.in. marynarki, spodnie, swetry, akcesoria skórzane, a także obuwie.

Jednostką dominującą grupą kapitałowej jest Bytom S.A., podmiotem zależnym Zakłady Odzieżowe Bytom sp. z o.o., skoncentrowane na produkcji garniturów, marynarek i spodni dla spółki dominującej, ale także dla klientów zewnętrznych.

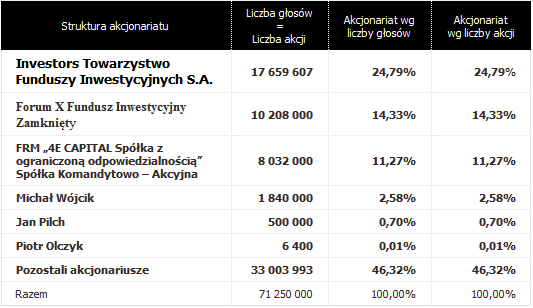

Tak przedstawia się akcjonariat podmiotu dominującego:

(źródło: witryna Emitenta)

Michał Wójcik, jak pisaliśmy, to prezes spółki, Piotr Olczyk jest wiceprezesem, Jan Pilch przewodzi zaś radzie nadzorczej.

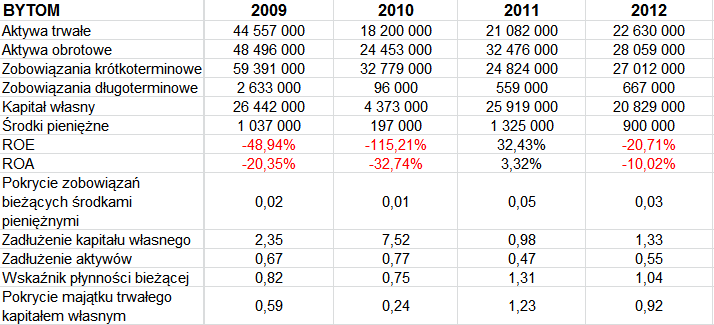

Poniżej możemy zobaczyć skonsolidowane rezultaty za lata 2009 – 2012:

Tak, jak zapowiadaliśmy, jest tu niestety sporo czerwieni. Zyskiem netto grupa zakończyła jedynie rok 2011, było to 1,418 mln zł, co dało rentowność 2,44 proc. Przeciętna rentowność netto za badane lata to jednak -18,8 proc.

Naturalnie ujemne są na ogół ROE i ROA (poza rokiem 2011), które liczyliśmy przez porównanie zysku za dany rok z pozycjami bilansowymi za rok ubiegły. Bardzo skromnie przez lata prezentowały się zasoby środków pieniężnych, choćby tylko na tle długów bieżących. Owszem, firma przez lata tak funkcjonuje, ale jest to ryzykowne – szczytem było pięcioprocentowe pokrycie zobowiązań krótkoterminowych w 2011, a to niewiele. Co więcej, tylko w 2011 kapitał własny pokrywał całość długów, w 2012 stanowiły one 133 proc. jego wartości. Wskaźnik płynności bieżącej nie stoi zbyt wysoko (1,31 z roku 2011 to szczyt, w 2012 notowano zejście do 1,04 pkt), w 2012 kapitał własny znów był niższy od majątku trwałego. To wszystko wskazuje, że firma wciąż jest w ciężkiej kondycji, choć – jak wspomnieliśmy – są już pewne pozytywne sygnały, efekty restrukturyzacji.

W sektorze przemysłu lekkiego stosunkowo najbardziej zbliżony jest Próchnik. Ta firma odnotowała skonsolidowane zyski netto, EBIT i EBITDA w trzech kwartałach roku 2013 (2,04 mln zł, 1,29 mln zł i 2,05 mln zł), a więc wyższe niż Bytom. Co więcej, jej przychody były sporo niższe (21,13 mln zł, a nie 60,7 mln zł jak w Bytomiu), to zaś oznaczało sporo wyższe rentowności (9,66 proc. netto i 6,11 proc. EBIT, w Bytomiu -1,18 proc. i 0,88 proc.). Trzeba jednak przyznać, że i Próchnik ma za sobą cięższe czasy – w dziewięciu miesiącach 2012 roku notował 1,33 mln zł straty netto i 1,26 mln zł straty operacyjnej. Z drugiej strony, rezultaty za 2013 (do 30 września) oznaczają spory postęp. Obie firmy wychodzą zatem z pewnych dołków, ale jednak Próchnik notował skonsolidowane zyski w latach 2011 i 2012 (niewielkie – odpowiednio 7 tys. zł i 66 tys. zł netto, niemniej były to liczby dodatnie). Wygląda więc na to, że Bytom ma przed sobą dłuższą drogę.

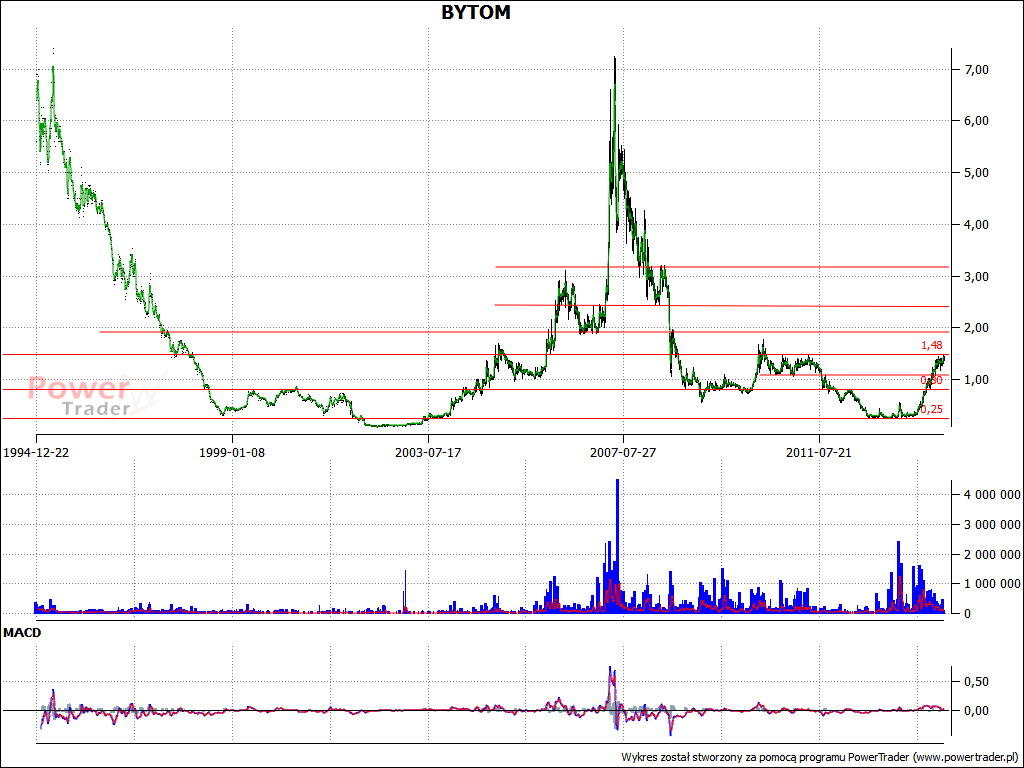

Warto mieć na uwadze, że na wykresie kursu akcji Bytomia mamy w ostatnim czasie wyraźne ożywienie, kurs w ciągu niespełna roku wzrósł z ok. 25 groszy niemal do 1,50 zł. Tak wysoko papierów tych nie wyceniano już od wiosny 2011. Kolejne opory to 1,70 zł i 1,78 zł. Do ich osiągnięcia być może będzie jednak potrzebny mocny impuls fundamentalny, a intensywność ostatnich wzrostów zwiększa ryzyko korekty – np. do 1,30 zł, 1,20 zł i 1,08 zł.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2546 gości

![]()