Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W listopadzie ubiegłego roku pisaliśmy, że Sanwil – spółka zaliczana do sektora przemysłu lekkiego – wciąż ma dużo do zrobienia. Wynikało to zarówno z tego, że słabym okresem dla przedsiębiorstwa było kilka ostatnich lat (badaliśmy w szczególności okres 2008 – 2012), jak i z tego, że trzy pierwsze kwartały roku 2013 przyniosły straty – i to nie tylko na pozycji netto.

Tymczasem przedsiębiorstwo opublikowało już raport za czwarty kwartał roku 2013, a zatem także za cały ubiegły rok, z uwagi na obecność danych narastających. Zaprezentowane liczby pozwalają stwierdzić, że co prawda rok 2013 zakończył się niewielkim dodatnim EBITDA, ale wyniki operacyjny i netto w dalszym ciągu były silnie ujemne.

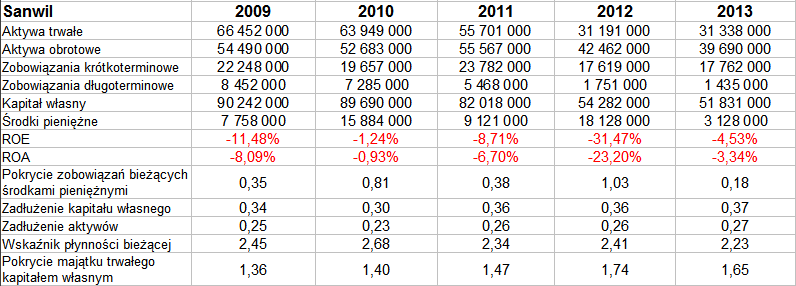

Mówiąc krótko, rok 2013 przyniósł grupie kapitałowej, której przewodzi Sanwil, 67,26 mln zł przychodów ze sprzedaży, 833 tys. zł EBITDA, stratę operacyjną na poziomie 3,025 mln zł oraz stratę netto w kwocie 2,46 mln zł. Tak wyglądało to na tle rezultatów z lat ubiegłych:

Dane zaprezentowane w naszych tabelach potwierdzają to, że grupa kapitałowa wciąż jeszcze nie wyszła do końca na prostą, choć w porównaniu z rokiem 2012 udało się znacznie zredukować straty. Przeciętna rentowność netto za 5 ostatnich lat to jednak -15,16 proc., operacyjna -14,6 proc., marża EBITDA -8,80 proc. Naturalnie za każdym razem ujemne były też wartości wskaźników ROE i ROA.

Przedsiębiorstwo, choć w zasadzie nie generuje zysków (a wręcz przeciwnie), to jednak nie prezentuje się bardzo źle, gdy chodzi o wskaźniki obrazujące strukturę bilansu. W latach 2009 – 2012 solidne były zasoby środków pieniężnych (w stosunku do zobowiązań bieżących). Znacznie obniżyły się one w roku 2013 (pod koniec tego okresu środki pieniężne stanowiły już tylko 18 proc. długów krótkoterminowych), ale nawet ten poziom nie jest dramatyczny – szczególnie że kapitał własny w pełni pokrywa całość długów, i to z nadwyżką. Aktywa obrotowe przewyższają ponad dwukrotnie zobowiązania bieżące (w roku 2013 wskaźnik notował poziom 2,23 pkt), majątek trwały w pełni pokryty jest kapitałem własnym (złota reguła bilansowa; poziom wskaźnika w roku 2013 to 1,65 pkt).

Przypomnijmy, że w skład grupy kapitałowej wchodzą obecnie firmy:

- Sanwil Holding S.A. (podmiot dominujący)

- Sanwil Polska sp. z o.o. (kontrolowana w 100 proc.)

- Medico sp. z o.o. (kontrolowana w 100 proc.)

- GK Draszba (kontrolowana w 61,17 proc.)

Grupa kapitałowa Draszba składa się z dwóch podmiotów: spółki Draszba S.A. (dominującej) oraz firmy E-buty S.A., kontrolowanej w 49,45 proc.

Sanwil koncentruje się na produkcji tkanin, sztucznych skór i plandek, Draszba natomiast prowadzi sprzedaż obuwia. Jeśli chodzi o akcjonariat, to 16,28 proc. kapitału i głosów Sanwilu należy do podmiotu cypryjskiego Ipnihome Limited S.A., AGIO RB FIZ posiada 9,99 proc., cała reszta to free float.

W jaki sposób firma próbuje radzić sobie z problemami? W czerwcu roku 2013 akcjonariusze zdecydowali się na obniżenie kapitału zakładowego (z ponad 50 mln zł do niewiele ponad 5 mln zł), a to celem przeniesienia środków na kapitał zapasowy i pokrycia straty za rok 2012. Pod koniec listopada przegłosowano warunkowe podwyższenie kapitału zakładowego poprzez emisję akcji serii D (o kwotę nie wyższą niż 5.010.550,00 zł), a zarazem warrantów subskrypcyjnych z nimi związanych. Dotychczasowych akcjonariuszy pozbawiono praw poboru, aby móc szybko pozyskać dofinansowanie spółki. Rejestracja podwyższenia w sądzie odbyła się 13 stycznia 2014 roku.

Spółka zależna Draszba, o której mowa była wyżej, znajduje się w stanie upadłości układowej i istotne dla przyszłości Sanwilu będzie ewentualne zawarcie układu z jej wierzycielami. Władze Sanwilu myślą także o optymalizacji kosztów działalności operacyjnej, tudzież o oddaniu w dzierżawę (lub nawet sprzedaży) powierzchni, które nie są wykorzystywane gospodarczo, a także o rozwinięciu dodatkowej działalności w nieużywanych halach.

Sanwil Holding S.A., jako jednostka dominująca, wypracował w roku 2013 przychody w kwocie 5,5 mln zł oraz 19 tys. zł straty operacyjnej i 1,38 mln zł zysku netto. Rok wcześniej jednostkowe przychody były równe 1,1 mln zł, EBIT był ujemny (-1,72 mln zł), wynik netto wyniósł -26,88 mln zł. Należy jednak pamiętać, że w zasadzie działalność operacyjna grupy kapitałowej odbywa się przez spółki zależne – np. skaj i plandeki to domena firmy Sanwil Polska.

Akcje przedsiębiorstwa w dalszym ciągu nie są wysoko wyceniane na GPW. Przez długi czas mieliśmy konsolidację w obrębie 20 – 27 groszy, późniejsza próba wybicia notowań ponad 40 groszy zakończyła się niepowodzeniem. Notowania zeszły w okolice 30 groszy i na razie nie ma silnych, precyzyjnych sygnałów rychłej poprawy.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2795 gości

![]()