Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Powracamy dziś do spółki Zetkama, którą szczegółowo prezentowaliśmy na tych łamach w listopadzie ubiegłego roku. W istocie Zetkama S.A. przewodzi grupie kapitałowej, do której należy ona sama oraz trzy podmioty zależne:

– Śrubena Unia S.A.

– MCS sp. z o.o.

– Armak sp. z o.o.

Sama Zetkama określa się jako "jedno z wiodących przedsiębiorstw na rynku europejskich producentów armatury przemysłowej i odlewów żeliwnych". Śrubena Unia wytwarza "elementy złączne" – ten fachowy termin oznacza śruby, nity, nakrętki i wkręty. Produkty MCS to głównie rury do systemów wydechowych (oraz inne komponenty metalowe), natomiast oferta firmy Armak to zawory bezpieczeństwa i płynowskazy.

Zetkama istnieje od roku 1946, siedzibę ma w miejscowości Ścinawka Średnia (powiat kłodzki), zaś na GPW obecna jest od marca roku 2005. Poniżej widzimy aktualną strukturę akcjonariatu:

(źródło: raport Emitenta)

Jan Jurczyk, Tomasz Jurczyk i Zygmunt Mrożek zasiadają w radzie nadzorczej, której przewodniczącym jest Michał Zawisza. Prezesem zarządu Zetkamy jest natomiast Leszek Jurasz.

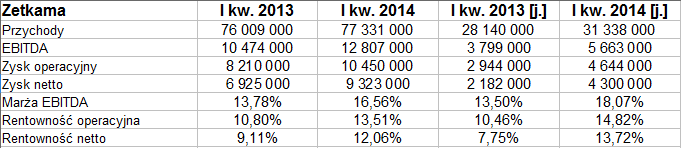

W latach 2008 – 2013 Zetkama (w szczególności jako grupa kapitałowa) za każdym razem wypracowywała dodatnie wyniki roczne (w tym EBITDA, EBIT i netto). Do tego jeszcze wrócimy, na razie jednak zobaczymy, jak kształtowały się rezultaty skonsolidowane i jednostkowe w pierwszym kwartale roku 2014 tudzież okresie porównywalnym roku wcześniejszego:

Przychody grupy wzrosły w skali rocznej nieznacznie, bo o 1,74 proc., dochodząc do 77,33 mln zł. Równocześnie zwiększeniu uległy zyski – i to w takim stopniu, który pozwolił na poprawę (i tak już niezłych) rentowności. Oto bowiem marża operacyjna osiągnęła poziom 13,51 proc. (poprzednio 10,80 proc.), netto zaś 12,06 proc. (wboec 9,11 proc.). Sporą zwyżkę widać także w przypadku kwot i marż jednostkowych.

Godne uwagi jest to, że Zetkama należy do tych spółek, które zaprezentowały prognozy na rok bieżący. Otóż okazuje się, że w przewidywaniach zarządu grupa kapitałowa ma w roku 2014 wypracować 298,6 mln zł przychodów, 41,4 mln zł EBITDA i 25,1 mln zł na czysto. Tym samym można rzec, że prognozy te po I kw. spełnione były w 25,9 proc., 31 proc. i ponad 37 proc. Wydaje się to sporym osiągnięciem, zwłaszcza jeśli założyć, że w kolejnych kwartałach nie pojawią się straty, a zyski w każdym trymestrze będą przynajmniej takie jak w pierwszym.

W ujęciu jednostkowym Zetkama spodziewa się 118,1 mln zł przychodów rocznych, 15,5 mln zł EBITDA oraz 8,7 mln zł zarobku na czysto. Realizacja dotychczasowa to w takim razie 26,5 proc., 36,5 proc. oraz 49,4 proc.

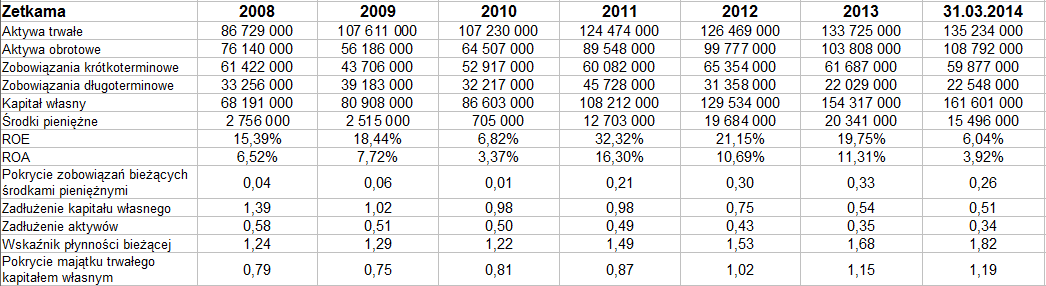

Przypomnijmy teraz, jak wyglądały roczne wyniki skonsolidowane Zetkamy w latach 2008 – 2013:

Najwyższe przychody notowano w roku 2013, mowa o 291,87 mln zł. Przeciętna suma roczna to 235,75 mln zł, średnia z zysków operacyjnych to 22,56 mln zł, z netto natomiast 17,53 mln zł. Rekordowymi rentownościami cechował się rok 2011 (m.in. 13,75 proc. marży EBIT), w roku 2013 były one nieco słabsze, ale niewątpliwie wciąż dużo wyższe niż w 2008 – 2010.

Od roku 2012 kapitał własny przewyższa aktywa trwałe, czyli zachowana jest złota reguła bilansowa. Z kolei kwoty kapitału własnego już od 2010 roku nie przewyższają długi, co również jest zjawiskiem pozytywnym. Bardzo przyzwoicie wypada pokrycie zobowiązań bieżących środkami pieniężnymi (0,33 pkt w grudniu 2013, 0,26 pkt w marcu 2014), wysokie poziomy notuje wskaźnik płynności bieżącej (ostatnio 1,68 pkt i 1,82 pkt). Wydaje się więc, że firma jest w dobrej kondycji finansowej i jej płynność nie jest zagrożona.

Warto dodać, że w pierwszym kwartale 2014 roku przepływy środków pieniężnych netto z działalności operacyjnej były dodatnie (6,48 mln zł), ujemne natomiast przepływy inwestycyjne i finansowe. Ogólnie zmiana stanu środków pieniężnych była jednak niestety ujemna (-4,84 mln zł). Podobny wynik (-4,1 mln zł) notowano w I kw. 2013.

Na wykresie kursu już od drugiej połowy 2011 roku rysował się systematyczny trend wzrostowy, który doprowadził ceny z okolic 20 zł do 82 - 84 zł. Te okolice testowano kilka razy w roku ubiegłym tudzież na przełomie lutego i marca 2014. Ostatecznie jednak przyznać trzeba, że notowania poszły nieco w dół, można mówić o niepewnej konsolidacji na wysokich poziomach. Za wcześnie, by mówić o zmianie trendu, ale równocześnie można mniemać, że na pewien czas potencjał wzrostów został wyczerpany. Ostatnie próby wyjścia ponad 74 zł nie powiodły się, wykres zszedł ku 70 zł. Kolejne wsparcia to 63,11 – 63,15 zł i po prostu 60 zł, następnie zaś 58 – 58,30 zł.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2864 gości

![]()