Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Gino Rossi to dobrze znana spółka z branży obuwniczej. W swojej ofercie ma buty zarówno dla kobiet (m.in. baleriny, trzecwiki, kozaki czy czółenka), jak i dla mężczyzn, a także dzieci obojga płci. Sprzedaje również akcesoria takie jak paski, portfele czy parasolki.

W roku 2013 firmie udało się zrealizować założone prognozy finansowe, zaś w pierwszym kwartale roku 2014 wygenerowała zyski, zarówno na poziomie jednostkowym, jak i skonsolidowanym (spółka Gino Rossi przewodzi grupie kapitałowej). Był to sukces, ponieważ jeszcze w roku 2013 styczeń, luty i marzec zakończyły się w zasadzie na minusie, nie licząc dodatniego, skonsolidowanego EBITDA.

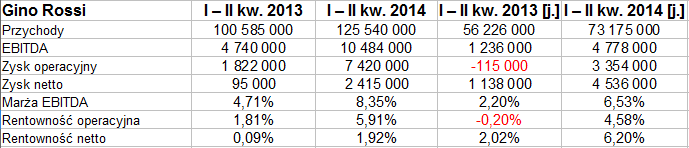

Naturalne staje się pytanie o wyniki, którymi przedsiębiorstwo zwieńczyło pierwszych sześć miesięcy roku bieżącego. Oto przychody i zyski:

Cała grupa kapitałowa zwiększyła przychody o 24,8 proc., do kwoty 125,5 mln zł. Do zwyżki – z 56,2 mln zł do 73,17 mln zł – doszło także w samej jednostce dominującej. Wyszła ona przy tym na plus, jeśli chodzi o zysk operacyjny, generując na nim marżę 4,58 proc. (rok temu -0,20 proc.).

Rentowność operacyjna całej grupy kapitałowej w badanym okresie wyniosła 5,91 proc., to znaczna poprawa w porównaniu z poziomem 1,81 proc., notowanym poprzednio. Na czysto udało się zarobić 2,41 mln zł, co oznacza marżę 1,92 proc. W pierwszym półroczu 2013 była ona niemal symboliczna, tylko 0,09 proc., zatem i tu mamy poprawę.

Majątek skonsolidowany Gino Rossi opiewał pod koniec czerwca na kwotę 200,55 mln zł, był więc wyraźnie wyższy niż rok wcześniej (167,22 mln zł), a także od poziomu z grudnia 2013 (tj. od 185,67 mln zł). Wzrosły m.in. zapasy, a także należności handlowe i wartość aktywów rzeczowych. Niestety, pula środków pieniężnych wyniosła finalnie tylko 3,86 mln zł, choć np. pod koniec minionego roku było to blisko 12 zł.

W tej sytuacji środki pieniężne pod koniec czerwca pokrywały jedynie 5 proc. wartości długów krótkoterminowych. Z drugiej strony, wskaźnik płynności bieżącej notował dobry poziom, ok. 1,52 pkt. Nie była natomiast zachowana złota reguła bilansowa.

Co do wzrostu poziomu zapasów, to władze firmy zaznaczają, że był on zamierzony, a wiązał się z odbudową stanów magazynowych i zakupami materiałów pod kątem zwiększonej produkcji w sezonie letnim.

Zarząd w liście skierowanym do akcjonariuszy stwierdził m.in., że wzrost sprzedaży, a także rentowności grupy kapitałowej, to "pochodna wprowadzonych zmian oraz efekt przeprowadzonej restrukturyzacji zadłużenia". Podnoszenie efektywności to zresztą "jeden z kluczowych celów". Warto podkreślić, że jeśli chodzi o prognozy finansowe na rok 2014, to po półroczu były one zrealizowane w 47 proc. w odniesieniu do przychodów – oraz w 50 proc., gdy mowa o wskaźniku EBITDA. Mało tego – zarząd rozważa nawet podwyższenie prognoz, skoro pierwsze półrocze było tak dobre (choć przecież z natury jest i tak zazwyczaj słabsze od drugiego, a to z uwagi na sezonowość). Dodajmy też, że w roku 2015 Gino Rossi spodziewa się znacznej obniżki kosztów finansowych (np. dzięki pozyskiwaniu środków poprzez obligacje).

Co do ważnych wydarzeń, to w pierwszym półroczu "pełną zdolność operacyjną" zyskał nowy zakład produkcyjny, mianowicie w Słupsku. Z kolei do nowej lokalizacji ma zostać przeniesiona fabryka elbląska, gdzie wytwarzana jest galanteria skórzana. W nowym miejscu zakład ma otrzymać m.in. dodatkowe maszyny.

Ogólna perspektywa Gino Rossi zdaje się więc być bardzo przyzwoita. Można dodać, że niedawno analizowaliśmy wyniki innego przedsiębiorstwa z branży obuwniczej, tj. spółki Prima Moda. Ta jednak firma niestety znajduje się w gorszej sytuacji i w półroczu poniosła straty, jakkolwiek mniejsze niż rok temu.

Inwestorzy niewątpliwie doceniają wyniki Gino Rossi, systematycznie podbijając kurs jej papierów na GPW. Wyzwaniem będzie pokonanie oporu na 3,50 zł, co nie udało się ani we wrześniu, ani w lutym. Wsparcia, w razie korekt, to np. 3,05 – 3,10 zł, 2,90 zł, 2,75 zł, wreszcie 2,50 zł. Na razie STS generuje sygnał sprzedaży, co rzeczywiście może zwiastować obniżkę ceny, raczej korekcyjną, krótkotrwałą i niezbyt wielką, biorąc pod uwagę dobre fundamenty przedsiębiorstwa.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3259 gości

![]()