Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Kilka dni temu porównywaliśmy rezultaty przedsiębiorstw Famur i Kopex, które można uznać za zbliżone do siebie profilem działalności i stąd też konkurencyjne. Zgodnie z zapowiedzią, powracamy do tych firm, by poświęcić im odrębne teksty. Na pierwszy ogień, poniekąd w zgodzie z kolejnością alfabetyczną, idzie Famur.

Kompleksy ścianowe, kompleksy chodnikowe, systemy transportu, usługi dla górnictwa, wzbogacanie i standaryzacja urobku – takie rzeczy zawierają się w ofercie grupy kapitałowej Famur. Innymi słowy, jest to przedsiębiorstwo blisko powiązane z górnictwem, a mianowicie wytwarzające maszyny i urządzenia kupowane przez kopalnie. Firma świadczy też usługi, takie jak np. budowa i modernizacja obiektów, roboty rozbiórkowe i dołowe etc.

W istocie mamy tu do czynienia z grupą kapitałową, do której należy (prócz spółki-matki) jeszcze kilka podmiotów, w tym m.in. Famak S.A. czy Zakład Maszyn Górniczych Glinik sp. z o.o. W ostatnich czasach w grupie dochodziło do pewnych zmian organizacyjnych, na przykład do spółki Glinik włączono w grudniu ubiegłego roku Fabrykę Zmechanizowanych Obudów Ścianowych Fazos S.A.

Głównym akcjonariuszem Famuru (spółki dominującej) jest TDJ Equity I sp. z o.o., czyli podmiot związany z rodziną Domogałów, znaną dobrze z inwestycji w przemysł ciężki. Podmiot ten kontroluje 71,28 proc. kapitału i głosów Famuru. Do ING OFE należy 10,09 proc., do Aviva OFE natomiast 5,06 proc.

Przypomnijmy wyniki roczne (skonsolidowane) z lat 2009 – 2013:

Rozrzut przychodów był dość spory, przy czym w roku 2012 osiągnęły one bardzo solidne apogeum, mianowicie 1,47 mld zł. Mało tego, udało się wówczas wygenerować także niemałe zyski, w szczególności 351 mln zł EBIT i 287,92 mln zł zysku netto, co dało wysokie marże (23,85 proc. i 19,57 proc.).

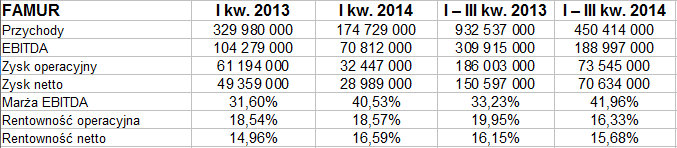

Już jednak w roku 2013 obroty znacznie spadły, aż o 20 proc. Sytuacja nie wyglądała jednak bardzo źle, tym bardziej więc niepokoi obraz z roku ubiegłego, czyli 2014:

Jak łatwo zauważyć, obroty obniżyły się w stopniu bardzo znaczącym. O ile w trzech kwartałach roku 2013 wynosiły one 932,54 mln zł, o tyle rok później było to już tylko 450,4 mln zł. Fakt, że udało się wypracować zyski i utrzymać niezłe rentowności (np. netto 15,7 proc.), ale jednak kwoty tych zysków były znacznie niższe niż rok wcześniej. Można powiedzieć, że skala działalności skurczyła się.

Przyczyną tego było to, że kliencie, tak polscy, jak i zagraniczni, znacząco ograniczyli nakłady inwestycyjne na zakup maszyn i urządzeń. Innymi słowy, Famurowi nie służy m.in. kondycja górnictwa (zwłaszcza krajowego), w tym np. przestoje na kopalniach wiosną tego roku. Szczególnie istotna jest sytuacja Kompanii Węglowej, aczkolwiek także w kopalniach poza Polską dochodziło do „przesuwania decyzji zakupowych”.

Bardzo znacząco w skali roku (z 555,54 mln zł do 188,3 mln zł) spadła sprzedaż kompleksów ścianowych, ale redukcja przychodów dotyczyła też innych segmentów, choć nie aż na taką skalę (kwotową i procentową). Cztery segmenty (kompleksy ścianowe, kompleksy chodnikowe, systemy transportu oraz „pozostałe”) wygenerowały zysk na sprzedaży, stratę notowano w obszarze „infrastruktury powierzchniowej zakładów górniczych”.

Grupa odnotowała w trzech kwartałach dodatnie przepływy operacyjne netto (326 mln zł), ale inwestycyjne i finansowe były ujemne. W szczególności finansowe wyniosły -444,6 mln zł, jakkolwiek wynikało to w głównej mierze z wypłaty dywidendy. Poszło na ten cel 404,4 mln zł.

Jesienią 2014 roku władze Famuru podpisały list intencyjny o rozwoju i współpracy z firmami TDJ S.A., PGO S.A., Zamet Industry S.A., Fugo S.A. i Famak S.A. Zakłada on m.in. poszerzenie obszaru biznesu Famuru o systempy przeładunkowe i systemy suwnicowe, a także powołanie w związku z tym spółki zależnej Famur Fugo Famak. Nawiązując do wspomnianej wcześniej reorganizacji grupy kapitałowej, można rzec, że docelowo chodzi o doprowadzenie do sytuacji, w której podmioty stanowić będą „jeden podmiot z wieloma zakładami produkcyjnymi”. Ma to ograniczyć koszta działalności.

Poza tym firmie udało się pozyskać w trzecim kwartale nowe kontrakty w Turcji i Kazachstanie, co niewątpliwie w jakiś sposób świadczy o dywersyfikacji przychodów i ryzyka. Kontrakt turecki, podpisany w lipcu, opiewa na blisko 273 mln zł (w przeliczeniu), umowa w Kazachstanie (z tamtejszą odnogą Arcelor Mittal) na prawie 84 mln zł.

Można tu dodać, że w trzech kwartałach 2014 roku eksport stanowił 15,5 proc. skonsolidowanych przychodów ze sprzedaży ogółem. Klienci są głównie w UE oraz Rosji i WNP (na tym obszarze w skali rocznej obroty jednak znacznie spadły).

Choć ogólnie rzecz biorąc sytuacja górnictwa jest ciężka, to jednak Famur podpisała już istotne umowy z Katowickim Holdingiem Węglowym i Kompanią Węglową. Spółka liczy też na pozytywne efekty „zapowiadanych procesów prywatyzacji”.

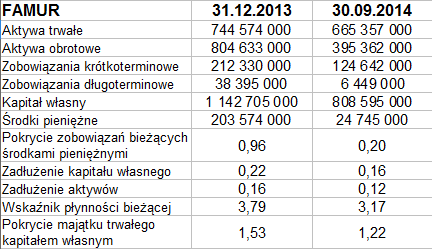

Spójrzmy na pozycje bilansowe grupy:

Od grudnia roku 2013 znacznie spadła suma bilansowa – z 1,55 mld zł do 1,06 mld zł. Po stronie aktywów radykalnie obniżone zostały m.in. rzeczowe aktywa trwałe, należności z dostaw i usług, a przede wszystkim (z 203,6 mln zł do 24,75 mln zł) środki pieniężne. Po stronie pasywów zredukowane zostały zarówno zobowiązania, jak i kapitał własny. Grupa nadal zachowuje złotą regułę bilansową (tzn. tak było na koniec września), znacznie spadło pokrycie długów bieżących środkami pieniężnymi (przypomnijmy, że wypłacono znaczną dywidendę), zadłużenie aktywów jest niskie, finansowanie odbywa się głównie kapitałem własnym. To ostatnie jest zapewne korzystne z perspektywy wypłacalności, jakkolwiek kapitał obcy mógłby być niekiedy tańszy. Wskaźnik płynności bieżącej przyjmuje pozytywne wartości, choć w ciągu 9 miesięcy spadł z 3,8 pkt do 3,17 pkt.

Na początku lipca cena walorów mocno spadła z powodu dywidendy. Tym niemniej trzeba przyznać, że tak czy inaczej perspektywy są od dłuższego czasu spadkowe, ewentualnie – w krótszym terminie – konsolidacyjne. Istotne byłoby wybicie notowań ponad 3,50 zł, a następnie powyżej 4 zł. Obronę przed spadkami stanowić mogą linie 3,20 zł i 3 zł.

Przypomnijmy na koniec wspomnianą wcześniej analizę porównawczą wyników Famuru i Kopexu.

Kamil Kiermacz

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2975 gości

![]()