Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Kontynuujemy – po raporcie o charakterze zbiorczym – nasz przegląd tych spółek z głównego parkietu GPW, które zajmują się działalnością o charakterze windykacyjnym.

Best to przedsiębiorstwo, które formalnie funkcjonuje w następujących obszarach:

- inwestycji w wierzytelności (realizowaną m.in. przez wymienione wyżej fundusze oraz TFI)

- zarządzania wierzytelnościami (przez spółkę dominującą)

- zarządzania funduszami inwestycyjnymi (przez TFI)

- usług prawnych (przez kancelarię prawną)

- zarządzania nieruchomościami

W pierwszym okresie (tj. w latach 1994 – 2002) spółka była w głównej mierze pośrednikiem kredytowym. W kolejnych latach przeszła reorganizację, w wyniku czego się odzyskiwaniem długów. Oferta Best obejmuje np. usługi zarządzania wierzytelnościami (w tym sekurytyzowanymi), windykacja na zlecenie banków i firm pożyczkowych, energetycznych oraz telekomunikacyjnych, ale także kupno portfeli tego rodzaju wierzytelności.

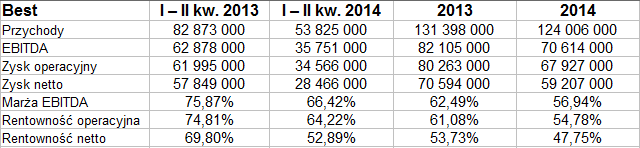

Spójrzmy na przychody i zyski o charakterze skonsolidowanym, wygenerowane w roku 2014:

Best należała do tych grup kapitałowych z branży windykacyjnej, w których w roku 2014 przychody ze sprzedaży uległy redukcji. Dodać tu można, że ze wzrostem obrotów mieliśmy do czynienia w trzech firmach z głównego rynku GPW: a były to Kruk, Pragma Inkaso i Vindexus. W Best wpływy obniżyły się o 5,6 proc. Z drugiej strony, w samej jednostce dominującej uległy one powiększeniu – mianowicie z 51,02 mln zł do blisko 54,7 mln zł. W jednostce ogromnie poprawił się zysk netto (z 5,44 mln zł do niemal 96 mln zł).

Istotniejsze są tu jednak rezultaty o charakterze grupowym. Powiedzmy zatem, że w grupie kapitałowej Best skonsolidowany EBIT skurczył się z 80,26 mln zł do mniej niż 68 mln zł, natomiast zarobek na czysto spadł z 70,6 mln zł do 59,2 mln zł. Oznaczało to obniżkę rentowności operacyjnej z 61 proc. do 54,8 proc., a netto – z 53,7 proc. do 47,75 proc.

Suma bilansowa grupy kapitałowej opiewała pod koniec roku 2014 na 422,4 mln zł. Oznaczało to niebagatelny wzrost w relacji rocznej, mianowicie o 55 proc. Było to głównie zasługą zmiany na pozycji "wierzytelności nabyte" w obszarze aktywów obrotowych. Wierzytelności te wzrosły ze 116,6 mln zł do 251 mln zł.

Istotne jednak jest też i to, że udało się wygenerować dodatni przepływ pieniężny. Pod koniec grudnia pula posiadanych środków pieniężnych wynosiła 37,45 mln zł. Pokrywało to blisko 180 proc. zobowiązań krótkoterminowych, tym bardziej więc bardzo wysoki był wskaźnik płynności bieżącej (co jednak było cechą także wielu innych spółek z branży).

Ogólnie zresztą zobowiązania Best mają charakter przede wszystkim długoterminowy – i na tej pozycji wzrosły w relacji rocznej niemal 2,5 razy, osiągając wartość 201,7 mln zł.

Co się tyczy złotej reguły bilansowej, to była ona zachowana, ponieważ kapitał własny mocno przewyższał aktywa trwałe. Te ostatnie składały się głównie z inwestycji długoterminowych, w szczególności klasyfikowanych jako inwestycje w jednostkach współkontrolowanych, wycenianych metodą praw własności (98,14 mln zł).

W samej spółce dominującej majątek wynosił 373,36 mln zł i też znacznie wzrósł w skali rocznej. Zobowiązania spółki-matki wzrosły o 71 proc. Jej przepływy operacyjne okazały się wybitnie ujemne, zresztą podobnie jak dla całej grupy. W grupie było to -44,5 mln zł (choć, jak wspomnieliśmy, ogólny przepływ był dodatni, co okazało się możliwe dzięki działalności finansowej).

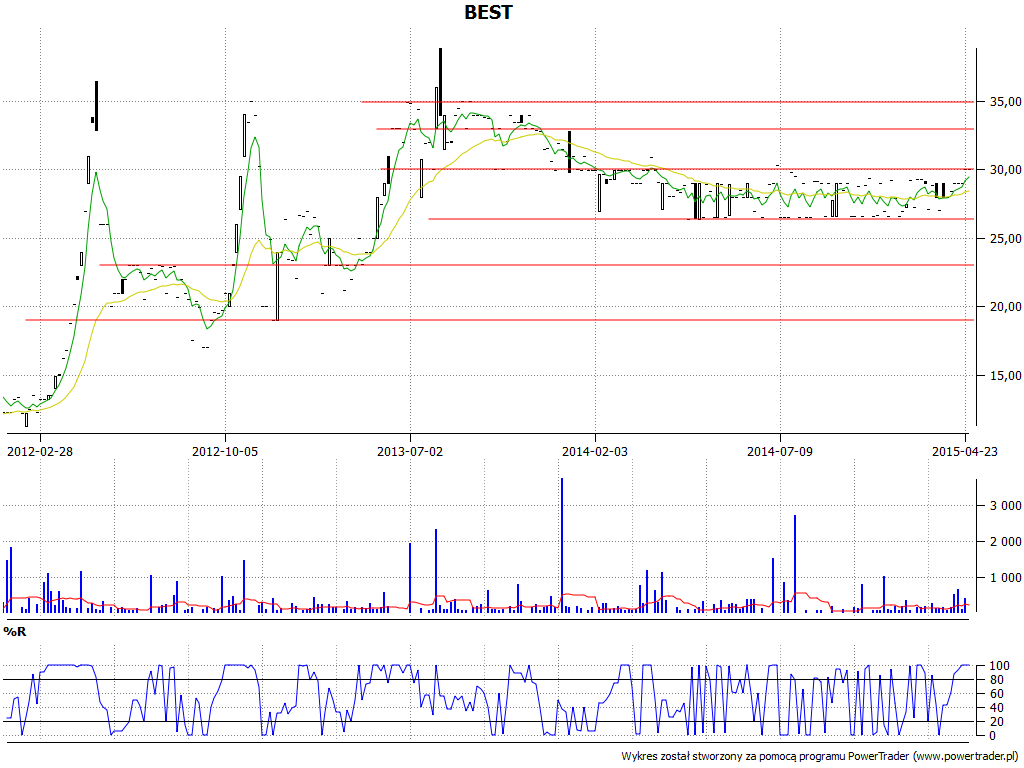

Wykres kursu akcji Best od dłuższego czasu się konsoliduje. Zmianą tego stanu rzeczy mogłoby być wyraźne przebicie linii 30 zł, co jest w gruncie rzeczy realne. Otworzyłoby to drogę do okolic 31,50 zł czy nawet do 35 zł. Wsparciem konsolidacji jest linia 26,60 zł.

Zdaniem zarządu, rok 2014 był udany – i można go opisać jako czas, w którym nastąpił "dalszy dynamiczny wzrost wyników finansowych z powtarzalnej działalności". Firma uruchomiła też program publicznych emisji obligacji, zmieniła nieco strukturę grupy i obecnie jest "wieksza, silniejsza kapitałowo i dobrze przygotowana na rozwój".

Zwróćmy uwagę na to, że w roku 2013 pewien wpływ na przychody i zyski miało zdarzenie jednorazowe. Gdyby jego wpływ pominąć, to można by rzec, iż w 2014 przychody operacyjne nie spadły, ale wzrosły o 17 proc. r/r, natomiast wynik netto poprawił się nawet o 47 proc. Dlatego też w tym właśnie kontekście musimy patrzeć na rezultaty Best. Z kolei wspomniany wyżej rekordowo wysoki wynik jednostki dominującej (96 mln zł) to skutek dywidendy od spółki zależnej Best Capital (CY) Ltd., która zrealizowała zysk ze sprzedaży certyfikatów inwestycyjnych funduszu Best I NSFIZ. Odbyło się to właśnie "w ramach porządkowania struktury grupy".

Przyszłość firmy, w opinii zarządu, rysuje się nieźle, a to z uwagi na dobrą koniunkturę na rynku obrotu wierzytelnościami. Spółka swe zakupy w tej materii finansować będzie m.in. z obligacji.

B. Garga

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3711 gości

![]()