Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Próchnik to marka powszechnie znana w naszym kraju – wielu z nas (a może nawet większość) kojarzy sygnowane nią płaszcze, garnitury czy innego rodzaju ubrania, w szczególności męskie (ale nie tylko).

Spółka jest jedną z najdłużej obecnych na warszawskim parkiecie, zadebiutowała już w roku 1991, a więc 23 lata temu. Zaliczana jest przez władze GPW do sektora przemysłu lekkiego, podobnie jak np. Zakłady Odzieżowe Bytom, o których niedawno pisaliśmy. Próchnik stylizuje swoją ofertę ubraniową na klasyczną elegancję, odwołuje się też do wieloletniej tradycji. Nazwa przedsiębiorstwa nawiązuje do postaci przedwojennego społecznika Feliksa Adama Próchnika.

Obecnie ponad połowę akcji (50,03 proc.) posiada porozumienie akcjonariuszy, w skład którego wchodzą K. Mościcka-Bauer, R. Bauer, Altus TFI, Black Lion Fund, Eustis Company, Korotowo sp. z o.o. oraz Rage International Holding. Z kolei udział Małgorzaty i Krzysztofa Grabowskich to 5,03 proc., a funduszy zarządzanych przez Amplico 5,79 proc. Free float to 39,15 proc. Prezesem zarządu spółki jest znany menedżer Rafał Bauer, absolwent Uniwersytetu Warszawskiego, w swoim czasie pracujący m.in. dla Black Lion NFI czy Wólczanki.

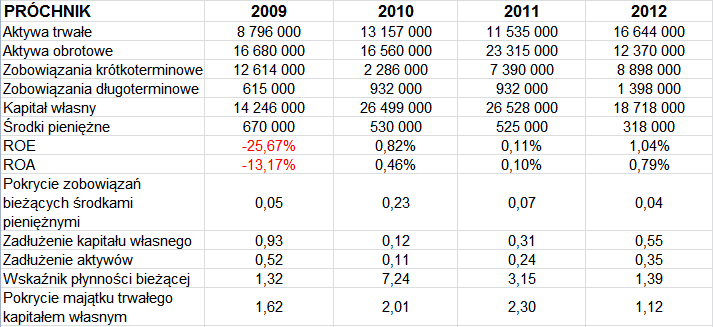

Poniżej możemy zapoznać się z rezultatami finansowymi Próchnika za lata 2009-2012:

Przeciętnie w ciągu roku przedsiębiorstwo, jak widać, osiągało przychody na poziomie 25,28 mln zł, przy czym niestety z roku na rok obroty były coraz niższe. Bardzo słaby pod względem wyników był rok 2009, gdy notowano stratę netto stanowiącą 11 proc. przychodów oraz stratę operacyjną w kwocie 3 mln zł (10,5 proc. obrotów – co do wartości bezwzględnej). W kolejnych latach rentowności były skromne, ale już dodatnie. To o tyle istotne, że w analogicznej tabeli dla spółki Bytom mamy niemal wyłącznie kolor czerwony, znamionujący intensywne straty przez cały okres 2009-2012 (tylko w 2011 Bytom wyszedł na plus netto, wciąż jednak z ujemnymi poziomami EBIT i EBITDA).

Co do skali działalności, to przeciętne roczne przychody w Bytomiu wynosiły 73,63 mln zł, a więc były ok. trzy razy wyższe niż w Próchniku. Bytom notował też znacznie wyższe aktywa (np. w roku 2012 ponad 50 mln zł, w Próchniku mniej niż 30 mln zł).

Przeciętne roczne wartości ROE i ROA w Próchniku (za okres czterech lat) to -5,92 proc. i -2,96 proc., ale to głównie skutek słabego roku 2009. To, co niepokoi, to bardzo skromne pokłady środków pieniężnych, liczone w setkach tysięcy złotych, co (poza rokiem 2010) oznaczało raptem kilka procent zobowiązań – i to tylko bieżących. Z drugiej strony, kapitał własny pokrywa ogół długów (w roku 2012 stanowiły one 55 proc. jego wartości), aktywa obrotowe pokrywają zobowiązania bieżące, kapitał własny pokrywa aktywa trwałe – a to wszystko wypada ocenić pozytywnie. Widać, że Próchnik powoli wraca do formy.

Świadczą o tym także rezultaty za trzy kwartały roku 2013. Otóż w okresie tym firma odnotowała 2 mln zł zysku netto oraz 1,29 mln zł operacyjnego – gdy tymczasem rok wcześniej analogiczny okres przyniósł stratę netto na poziomie 1,33 mln zł, operacyjną w kwocie 1,26 mln zł. Warto też odnotować, że przychody za dziewięć miesięcy roku 2013 (21,13 mln zł) były wyższe niż kwota za cały rok 2012 (20,82 mln zł).

Przeciętna rentowność netto spółek z sektora przemysłu lekkiego na GPW wynosiła -0,9 proc., EBIT zaś -0,89 proc. Tym samym Próchnik ze swoimi poziomami (9,66 proc. i 6,11 proc.) niewątpliwie lokował się powyżej przeciętnej. Wypadł też lepiej niż Bytom (-1,18 proc., 0,88 proc.).

Oczywiście wskaźnik Altmana dla rynków wschodzących nie sugerował pod koniec września 2013, by Próchnik miał bankrutować. C/WK na poziomie 1,70 pkt nie zachęcał do zakupu akcji, co jednak było nieco zwodnicze.

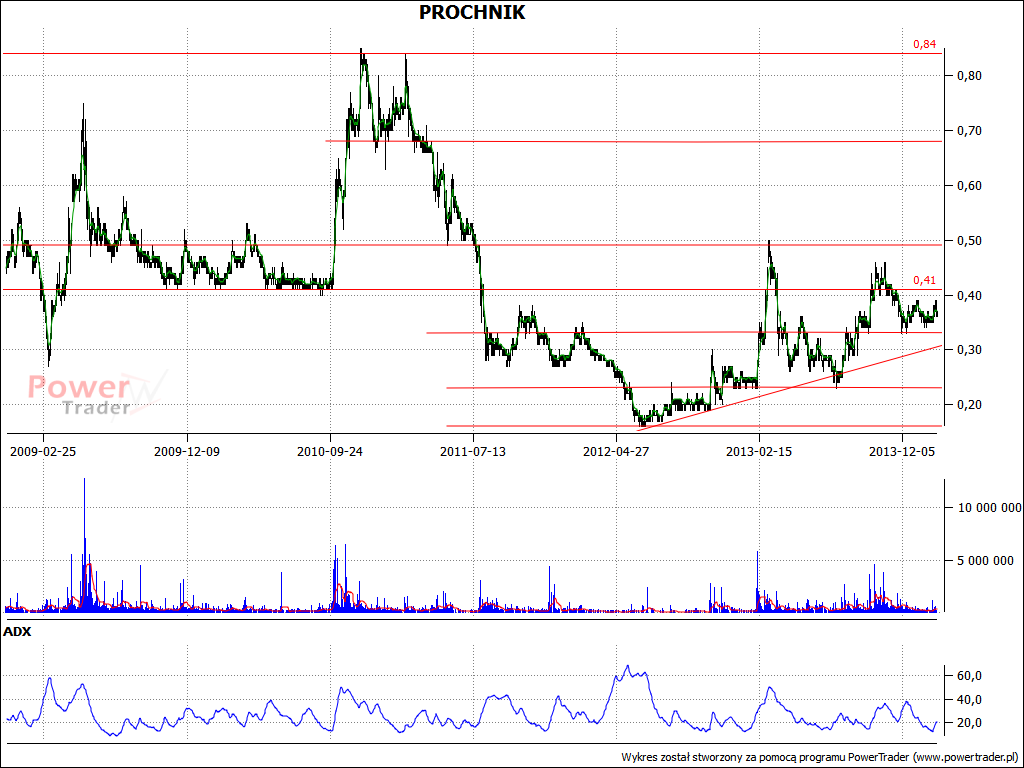

Na wykresie kursu widać bowiem trend wzrostowy, choć przy dość niskich kursach. Ważnym oporem jest linia 50 groszy, aczkolwiek istotne w pierwszej kolejności będą maksima na 46 groszach czy po prostu na 40 groszach. Jeśli w dalszym ciągu kondycja firmy będzie się polepszać, to zapewne inwestorzy postawią na to, że jej akcje będą drożeć – i wówczas faktycznie tak się stanie, z uwagi na rosnący popyt.

J. Sobal

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2967 gości

![]()