Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Henryk Kania to jedno z najbardziej znanych przedsiębiorstw w obrębie polskiej branży mięsnej. Produkuje różnego rodzaju kiełbasy, szynki, parówki, pasztety i inne wędliny, a także schab czy boczek.

Produkty HK dostępne są w tysiącach sklepów na terenie całej Polski - zarówno w małych obiektach, jak i w supermarketach, hipermarketach czy dyskontach.

Głównym akcjonariuszem przedsiębiorstwa jest Bogden Limited, podmiot kontrolowany przez Bahrija Limited (60,41 proc.). Delmairena Limited ma 12,73 proc., natomiast 26,86 proc. przypada na free float. W rzeczywistości poprzez Bogden spółkę kontroluje rodzina Kania, czyli jej założyciele.

Kilka dni temu analizowaliśmy spółki mięsne zbiorczo - przy pomocy metody wielokryterialnej ARAS. Trzy firmy były blisko siebie: HK, Gobarto i Tarczyński, przy czym HK była z nich najlepsza. Nad tą trójką z wielką przewagą górował Indykpol, acz w dużym stopniu wynikało to z rekordowych wyników operacyjnego i netto, które wygenerowano z powodu zdarzeń jednorazowych.

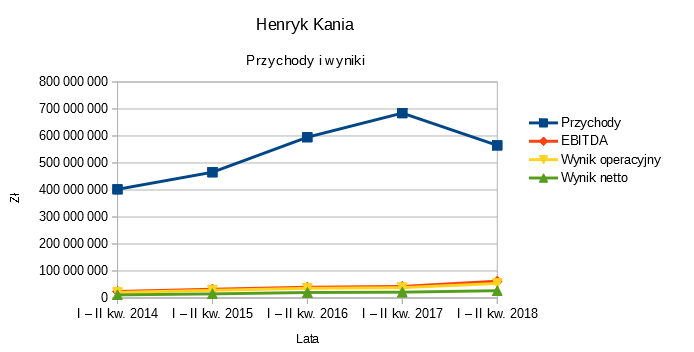

Spójrzmy na wyniki półroczne HK za lata 2014 - 2018:

Przychody za pierwszych sześć miesięcy 2018 to 565,2 mln zł. To 82,5 proc. tego, co wypracowano rok wcześniej w analogicznym okresie. Wygląda to trochę niepokojąco, ale trzeba przyznać że zyski wzrosły w sposób cokolwiek imponujący - np. wynik operacyjny podniósł się z 38,2 mln zł do 53,9 mln zł, co przełożyło się na skok odpowiedniej marży z 5,6 proc. do 9,5 proc. Rentowność netto powiększyła się z 3,15 proc. do 4,80 proc. Uzyskane w ten sposób poziomy były lepsze także od tych z lat 2014 - 2016.

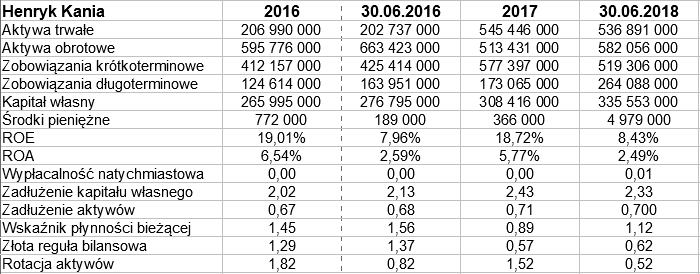

Spójrzmy na bilans:

Suma bilansowa to więcej niż 1,1 mld zł. Po stronie aktywów nieco większe są obrotowe (a mniejsze w takim razie trwałe), zaś po stronie pasywów 70 proc. to zobowiązania. Zadłużenie jawi się zatem jako dość wysokie.

W tym kontekście można przypomnieć, że firma przeprowadziła w tym roku rekonstrukcję zewnętrznych źródeł finansowania. Przejawiło się to m.in. poprzez spłatę w lipcu obligacji serii D - o nominale 7 mln zł przy kwocie wykupu 18 mln zł. Zarząd zapewnił podówczas, że sytuacja finansowa HK jest korzystna i część obligacji spłacono z zysku operacyjnego. Firma przez ostatnich parę lat zwiększała moce produkcyjne (m.in. przejęła spółkę Staropolskie Specjały sp. z o.o.) i teraz ma możliwość zwiększenia sprzedaży o ok. 30 proc. (ale na razie, jak widzieliśmy, sprzedaż spadła r/r).

Przeterminowane należności z tytułu dostaw i usług opiewały pod koniec czerwca na 8,5 mln zł w ujęciu netto. Bardziej niepokojące jest to, że przedsiębiorstwo miało 99 mln zł przeterminowanych zobowiązań - w większości do 3 miesięcy, ale np. 17 mln zł to długi opóźnione o okres od 3 do 6 miesięcy. Na ten problem zwracaliśmy już uwagę, a sytuacja nie poprawiła się, r/r wręcz się pogorszyła.

Nadal też HK ma relatywnie mało gotówki. Kwota 4,98 mln zł pokrywa raptem 1 proc. zobowiązań krótkoterminowych. Trzeba jednak przyznać, że tu akurat nastąpił postęp - bo jeszcze pod koniec grudnia 2017 notowano tylko 366 tys. zł, zaś pod koniec czerwca 2017 było 189 tys. zł.

Pozytywne jest to, że przepływy operacyjne były wybitnie dodatnie w I - II kw. 2018, bo wyniosły 39 mln zł. Ujemne były przepływy finansowe (-26,5 mln zł).

Półroczna rotacja aktywów obniżyła się niestety r/r z 0,82 pkt do 0,52 pkt. Firma oddaliła się też od złotej reguły bilansowej, teraz kapitał własny pokrywa jedynie 62 proc. majątku długoterminowego. Co prawda kapitał zwiększył się r/r, ale powiększyły się też znacząco aktywa trwałe. To miało związek z poszerzeniem działalności o Staropolskie Specjały. Spadł przy tym wskaźnik płynności bieżacej (z 1,56 pkt do 1,12 pkt). ROE i ROA za I - II kw. 2018 były podobne jak rok wcześniej i nawet lepsze.

Od przełomu maja i czerwca 2018 do pierwszych dni września wykres poruszał się, po uprzedniej przecenie, w konsolidacji. Później przyszła znamienna aprecjacja, rynek zaufał spółce i np. przedwczoraj osiągnięto 1,45 zł. Z drugiej strony, wczoraj akcje przeceniono aż o 9 proc., do 1,32 zł. SMI nie daje jeszcze sygnału pro-sprzedażowego, ale prawdopodobnie odpowiednie do tego przecięcie się linii to tylko kwestia kilku sesji. Oczywiście w pobliżu 1,30 - 1,32 zł mamy wsparcie, ale gdyby ono pękło, to kurs szybko może zejść do 1,10 - 1,20 zł.

Adam Witczak

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Pod koniec roku 2017, a w każdym razie w ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2853 gości

![]()